Ero pätevien ja tavanomaisten osinkojen välillä

Sijoittajat voivat hyötyä sijoituksistaan omaisuuden hinnankorotuksella ja osinkotuloilla. Omaisuuserän arvonnousu on omaisuuden hinnan nousu, mikä tarkoittaa, että sijoittaja voi myydä omaisuuserän korkeammalla hinnalla kuin hän toi. Sijoittajien sijoitusmuodon ja hänen mukavuutensa perusteella sijoittajat valitsevat hänelle sopivat varat. Mikä on osinkotulot ja niiden luokat sekä verovaikutukset sijoittajien tuloihin, näemme yksityiskohtaisesti tässä Hyväksytyt vs. tavalliset osingot -artikkelissa?

Mikä on tavallinen osinko?

Osinko tarkoittaa rahaa, palkkiota tai muuta etua, jonka yritys antaa osakkeenomistajilleen voitosta. Osinko voidaan jakaa eri muodoissa, kuten osakkeina, osinkoina tai muussa laillisessa muodossa. Organisaation osinkoa ohjaa osingonjakopolitiikka, josta päättää sen hallitus, ja se vaatii osakkeenomistajien hyväksynnän politiikan toteuttamiseen. Yhtiölle ei kuitenkaan ole pakollista maksaa osinkoa osakkeenomistajille, vaikka politiikka olisi voimassa. Osinko ei ole muuta kuin osa tai koko voittoa, jonka organisaatio jakaa osakkeenomistajilleen.

Maksettuaan velkojilleen yritys voi käyttää pientä / suurta osaa tai koko voittoaan jakaakseen osakkeenomistajilleen osinkoina. Aina kun yritys ilmoittaa osingon, se vahvistaa myös ennätysajankohdan, ja kaikilla osakkeenomistajilla, joilla on kyseisenä päivänä osakkeita, on oikeus saada osinkoa osakeomistuksen suhteessa. Yhtiö maksaa osakkeenomistajille yleensä viikon kuluessa osakkeenomistajan pankkitilille.

Yhdysvalloissa jotkut suuret organisaatiot eivät maksa osinkoa osakkeenomistajille ja sijoittavat kokonaistuotonsa omaan liiketoimintaansa. Yritykset, joilla on korkea kasvupotentiaali ja jotka ovat varhaisessa vaiheessa elämäänsä, eivät yleensä maksa osinkoja, koska nämä yritykset mieluummin sijoittavat kaikki ansiot uudelleen yrityksen korkeampien kasvu- ja laajennussuunnitelmien auttamiseksi. kun taas vakiintuneet yritykset yrittävät tarjota usein osinkoja pitkäaikaisten sijoittajien palkitsemiseksi.

Mikä on kvalifioitu osinko?

Tärkein asia pätevien osinkojen ymmärtämiseksi on, että ne ovat tavallisten osinkojen alalaji, joihin sovelletaan Yhdysvaltain hallituksen erityisiä verosääntöjä ja jotka voivat säästää sijoittajien rahaa sijoittajien veroilmoituksissa. Toisin sanoen kaikki pätevät osingot ovat eräänlaisia tavanomaisia osinkoja, mutta kaikki tavanomaiset osingot eivät ole osinkoja.

Seuraavien kriteerien on täytyttävä, jotta osinko voidaan myöntää:

- Osingon maksaa Yhdysvalloissa toimiva yritys tai pätevä ulkomainen yritys.

- Osakkeet olisi pitänyt olla hallussaan vähintään 60 päivää 121 päivän ajanjakson aikana, joka alkaa 60 päivää ennen osingonmaksupäivää.

Jos sijoitus täyttää yllä mainitut Internal Revenue Service (IRS): n esittämät kriteerit, ansaittua osinkoa kutsutaan päteväksi osingoksi.

Ex-osingopäivä on päivä, jona uusilla osakkeenomistajilla ei ole oikeutta saada ilmoitettua osinkoa - mikä tarkoittaa, että sijoittajien tulee omistaa osake ennen osingonmaksupäivää saadakseen osingon pätevänä osingona. Pätevää osinkokäsittelyä ei kuitenkaan sovelleta tietyntyyppisiin osingonmaksuihin, kuten sellaisiin, jotka muistuttavat korkoa enemmän kuin osinkoa.

Ja tietyt osingotyypit suljetaan automaattisesti pois osinkoista, vaikka ne täyttäisivät mainitut kriteerit. Näihin sisältyy (mutta ei rajoittuen jäljempänä mainittuihin osinkoihin).

- Yrityksen hallussa olevat osingot työntekijöiden osakeomistussuunnitelmassa (ESOP)

- Myyntivoittojen jako

- Verottomien yhtiöiden maksamat osingot

- Pankkitalletuksien osingot

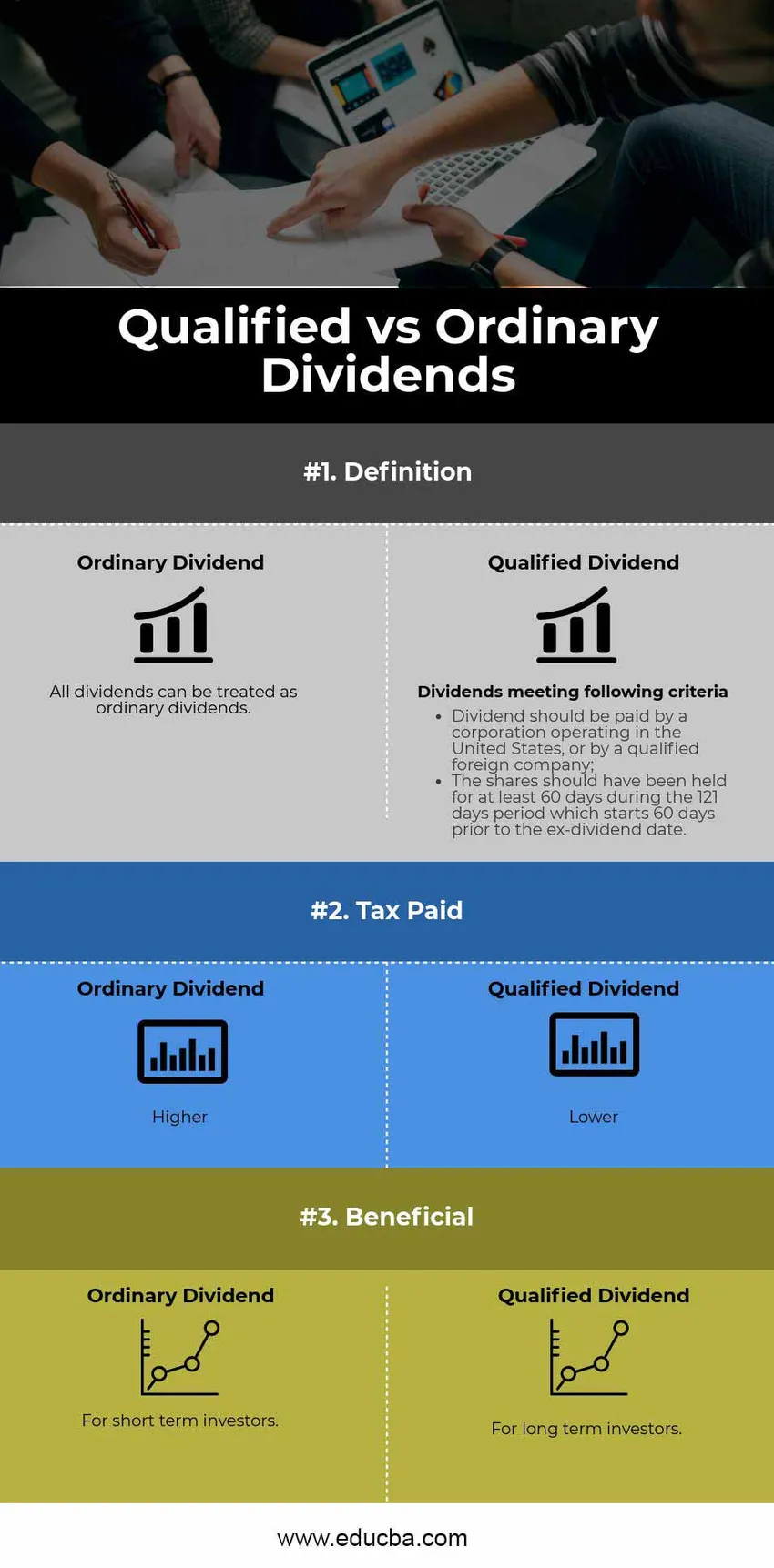

Head to Head -vertailu pätevien ja tavanomaisten osinkojen välillä (infografia)

Alla on kolmen tärkeimmän eron pätevien ja tavallisten osinkojen välillä

Keskeiset erot pätevien ja tavallisten osinkojen välillä

Sekä pätevät että tavalliset osingot ovat suosittuja valintoja markkinoilla;

keskustelemme joistain suurista eroista pätevien ja tavanomaisten osinkojen välillä

Ero pätevien ja tavallisten osinkojen välillä on melko huomattava verojen maksamisen ajankohtana. Kuten nimestä itsessään käy ilmi, tavallisia osinkoja verotetaan tavanomaisina tuloina, kun taas osinkoja verotetaan alempana.

| Tavallinen tuloveroaste | Hyväksytyn osingon verokanta |

| 10% | 0% |

| 15% | 0% |

| 25% | 15% |

| 28% | 15% |

| 33% | 15% |

| 35% | 15% |

| 39, 6% | 20% |

Tämän rakenteen ensisijainen tunnuslause on rohkaista pitkäaikaisia investointeja ja hyödyttää Yhdysvaltojen kansalaisia antamalla veroetuja.

Huomaa: Sijoittajalle, jonka muutettu oikaistu bruttotulo ylittää 0, 2 miljoonaa dollaria (0, 25 miljoonaa dollaria yhdessä toimiville naimisissa veronmaksajille), on lisäksi 3, 8% sijoitustoiminnan nettotulovero.

Pätevä vs. tavallisten osinkojen vertailutaulukko

Alla on 3 ylin vertailu pätevien ja tavallisten osinkojen välillä

| Perusvertailu pätevien ja tavanomaisten osinkojen välillä |

Tavallinen osinko |

Pätevä osinko |

| Määritelmä |

|

|

| Vero maksettu | korkeammat | Alempi |

| suotuisa | Lyhytaikaisille sijoittajille | Pitkäaikaisille sijoittajille |

Pätevien osinkojen veroedut (laskelma esimerkillä)

Mieti esimerkiksi sijoittajaa 33%: n veroryhmässä, joka omistaa 1 000 000 dollaria osinkoa maksavia osakkeita, tuotto 4% vuodessa. Tämä sijoittaja saa 40 000 dollaria tuloja osingoistaan.

Jos yllä mainittuja osinkoja pidettiin tavanomaisina tuloina, tämä sijoittaja saa osuman 13 200 dollarin verolla, mikä vähentää osinkotuloja 26 800 dollariin. Jos osingot täyttäisivät määritellyn "pätevän osingon", vero alennettaisiin 6000 dollariin.

Pitkäaikaiselle sijoittajalle pätevä osinko tarkoittaa sitä, että enemmän osinkotuloja jää hänen salkkuunsa tuottaakseen lisää voittoja tulevaisuudessa.

Päätelmä - pätevät vs. tavalliset osingot

- Määrätty osinko on tavallisen osingon tyyppi, kaikki hyväksyttävät osingot ovat tavanomaisia osinkoja, mutta kaikki tavanomaiset osingot eivät ole osinkoja.

- Pätevä osinkoluokka hyödyttää pitkäaikaista sijoittajaa, jos se täyttää pätevän osingon kriteerit.

- Hyväksytyillä ja tavanomaisilla osingoilla on erilaiset veroluokit. Hyväksytyt osinkoon oikeuttavat sijoittajat maksavat vähemmän veroa kuin tavalliset osingot.

Suositellut artikkelit

Tämä on opas pätevien ja tavallisten osinkojen väliseen eroon. Tässä keskustellaan myös kvalifioidun vs. tavallisen osingon tärkeimmistä eroista infografian ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Kirjanpito vs. varainhoito

- Osake vs. vaihtoehdot - tärkeimmät erot

- Kasvuvarasto vs. arvokanta - vertailu

- Kirjanpito vs. kirjanpito - tee ero toisistaan

- Opas bruttotulokaavaan