Oikaistu R-ruudun kaava (sisällysluettelo)

- Oikaistu R-neliö

- Esimerkkejä mukautetusta R-neliön kaavasta (Excel-mallilla)

Oikaistu R-neliö

Ennen kuin hyppäät muutettuun r-neliökaavaan, meidän on ymmärrettävä, mikä on R2. Tilastossa R2, joka tunnetaan myös määrityskerroimena, on työkalu, jolla määritetään ja arvioidaan riippuvaisen muuttujan variaatio, joka selitetään riippumattomalla muuttujalla tilastollisessa mallissa. Joten jos R2 sanotaan 0, 6, se tarkoittaa, että 60% riippuvaisen muuttujan variaatiosta selitetään riippumattomalla muuttujalla. Mutta R2: n ongelma on, että sen arvo kasvaa lisäämällä enemmän muuttujia riippumatta kyseisen muuttujan merkityksestä. Joten tämän voittamiseksi on otettu käyttöön mukautetun r-neliön käsite. Ajatus R2: n ja mukautetun R-neliön takana on sama, mutta ero on siinä, että korjattu r-neliö säätää r-neliöarvon mallin termien lukumäärälle.

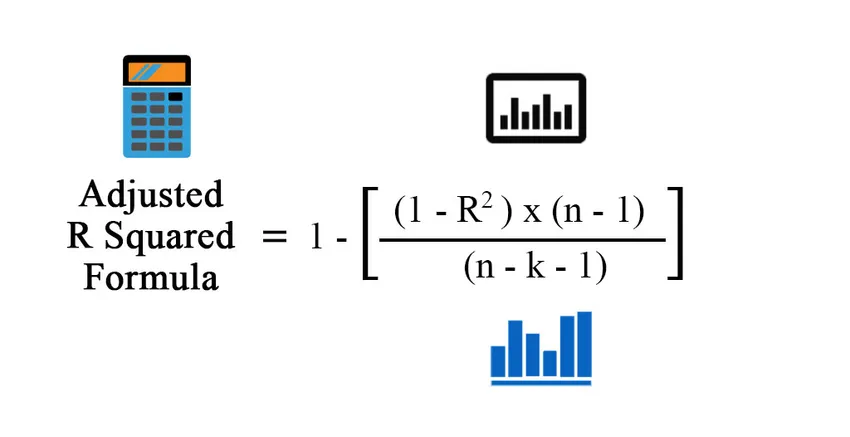

Kaava oikaistulle R-ruudulle:

Ennen kuin laskemme oikaistun r-neliön, tarvitsemme ensin r-neliön. R neliö voidaan laskea eri tavoilla:

- Korrelaatiokertoimen käyttö:

Korrelaatiokerroin = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Missä:

- X - tietopisteet tietojoukossa X

- Y - tietopiste Y: ssä

- X m - tietojoukon X keskiarvo

- Y m - tietojoukon Y keskiarvo

Niin

R 2 = (korrelaatiokerroin) 2

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Missä:

- n - tietojoukossa olevien pisteiden lukumäärä.

- k - Mallissa olevien riippumattomien muuttujien lukumäärä, vakiota lukuun ottamatta

- Regressioulostulojen käyttäminen

R 2 = selitetty variaatio / kokonaisvaihtelu

R2 = MSS / TSS

R 2 = (TSS - RSS) / TSS

Missä:

- TSS - neliöiden kokonaissumma = Σ (Yi - Ym) 2

- MSS - neliöiden mallisumma = Σ (Y - Ym) 2

- RSS - neliöiden jäännössumma = Σ (Yi - Y ^) 2

Y on mallin ennustettu arvo, Yi on i-arvo ja Ym on keskiarvo

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Esimerkkejä mukautetusta R-neliön kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi mukautetun R-neliön laskennan paremmin.

Voit ladata tämän mukautetun R-ruudun kaavan Excel -mallin täältä - mukautettu R-ruudun kaavan Excel-mallinOikaistu R-ruudun kaava - esimerkki 1

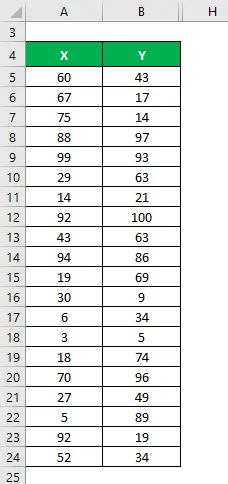

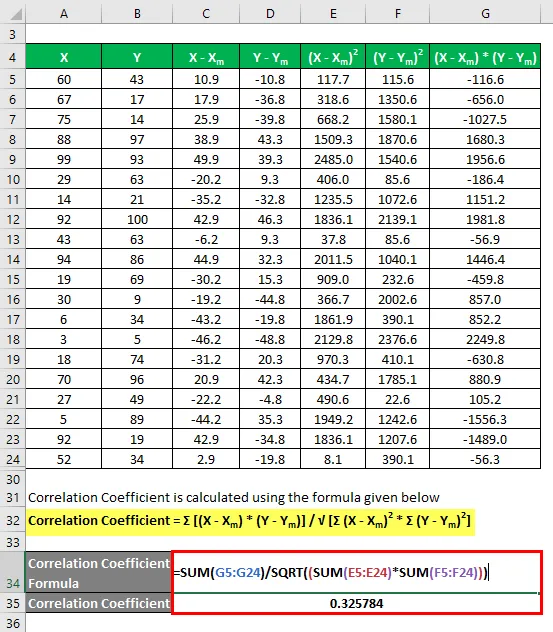

Oletetaan, että meillä on kaksi tietojoukkoa X & Y ja kukin sisältää 20 satunnaista datapistettä. Laske mukautettu R-neliö tietojoukolle X & Y.

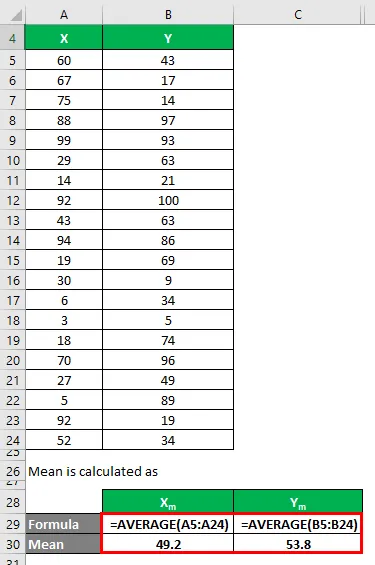

Keskiarvo lasketaan seuraavasti:

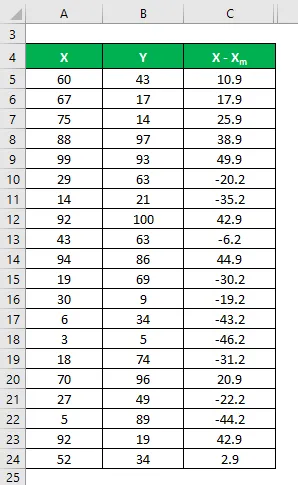

- Tietojoukon keskiarvo X = 49, 2

- Tietojoukon keskiarvo Y = 53, 8

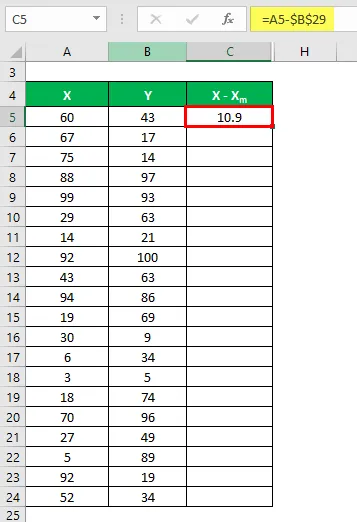

Nyt meidän on laskettava ero datapisteiden ja keskiarvon välillä.

Samoin laske kaikki X: n tietojoukot.

Laske se samalla tavalla myös tietojoukolle Y.

Laske eron neliö molemmille tietojoukoille X ja Y.

Kertoke ero X: ssä Y: llä.

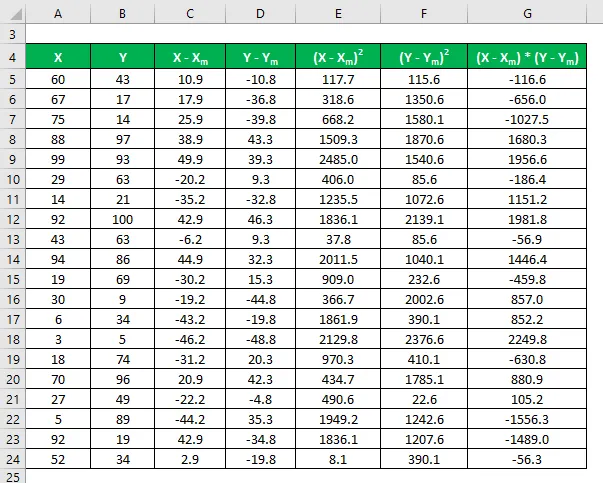

Korrelaatiokerroin lasketaan alla olevan kaavan avulla

Korrelaatiokerroin = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

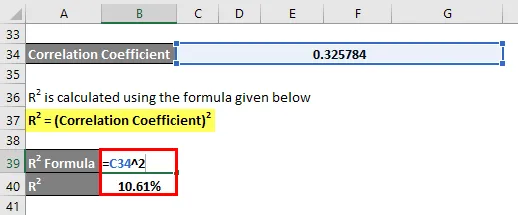

Korrelaatiokerroin = 0, 325784

R2 lasketaan käyttämällä alla olevaa kaavaa

R 2 = (korrelaatiokerroin) 2

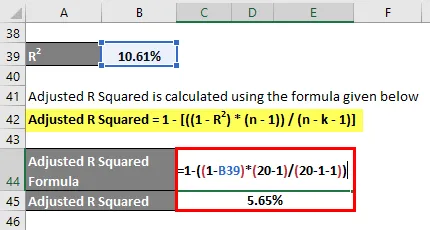

R2 = 10, 61%

Oikaistu R-ruutu lasketaan alla olevan kaavan avulla

Oikaistu R-ruutu = 1 - ((((1 - R2) * (n - 1)) / (n - k - 1))

- Oikaistu R-ruutu = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Oikaistu R-ruutu = 5, 65%

Oikaistu R-ruudun kaava - esimerkki 2

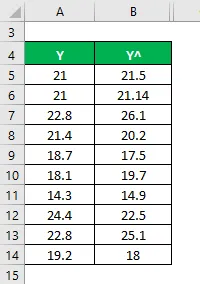

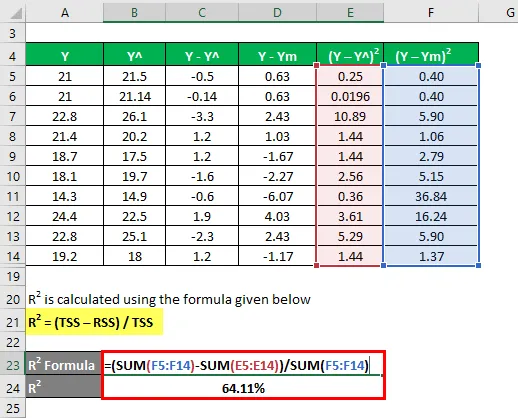

Lasketaan toinen menetelmä r-neliön laskemiseksi ja sitten säädetään r-neliö. Oletetaan, että sinulla on todelliset ja ennustetut riippuvat muuttujien arvot kanssasi (Y ja Y ^):

Keskiarvo lasketaan

Nyt meidän on laskettava ero todellisten ja ennustettujen riippuvien muuttujien arvojen välillä.

Laske ero datapisteiden ja keskiarvon välillä.

Laske erojen neliö.

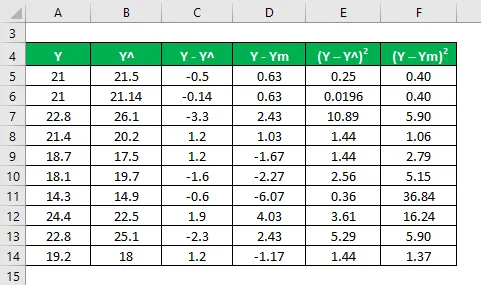

R2 lasketaan käyttämällä alla olevaa kaavaa

R 2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

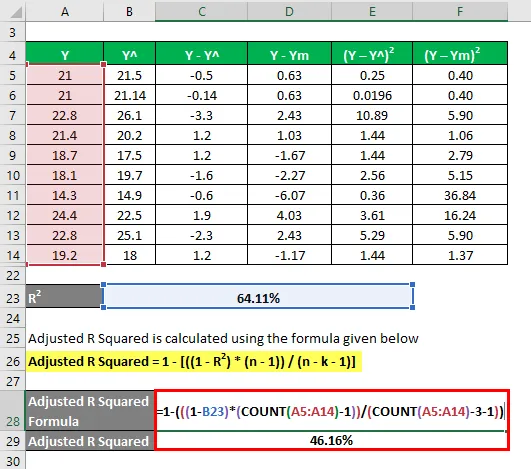

R2 = 64, 11%

Oletetaan nyt, että meillä on 3 riippumatonta muuttujaa: eli k = 3.

Oikaistu R-ruutu lasketaan alla olevan kaavan avulla

Oikaistu R-ruutu = 1 - ((((1 - R2) * (n - 1)) / (n - k - 1))

- Oikaistu R-ruutu = 1 - ((((1 - 64, 11%) * (10-1)) / (10 - 3 - 1))

- Oikaistu R- ruutu = 46, 16%

Selitys

R 2 tai määrityskerroin, kuten edellä selitettiin, on kahden tietojoukon välisen korrelaation neliö. Jos R2 on 0, se tarkoittaa, että korrelaatiota ei ole ja riippumaton muuttuja ei voi ennustaa riippuvaisen muuttujan arvoa. Samoin, jos sen arvo on 1, se tarkoittaa, että riippumaton muuttuja on aina onnistunut ennustamaan riippuvainen muuttuja. Mutta on myös joitain rajoituksia. Kun tilastollisessa mallissa kasvaa riippumattomien muuttujien lukumäärä, R2 kasvaa myös siitä, onko uusilla muuttujilla järkeä vai ei. Tästä syystä korjattu r-neliö lasketaan, koska se säätää R2-arvon useiden muuttujien nousulle. Oikaistu r-neliön arvo pienenee, jos kyseinen riippumaton muuttuja ei ole merkitsevä, ja kasvaa, jos sillä on merkitys.

Muokatun R-neliön kaavan relevanssi ja käyttö

Oikaistu r-neliö on hyödyllisempi, kun meillä on enemmän kuin 1 riippumatonta muuttujaa, koska se säätää r-neliötä ja ottaa huomioon vain asianomaisen riippumattoman muuttujan, joka tosiasiallisesti selittää riippuvaisen muuttujan variaation. Sen arvo on aina pienempi kuin R2-arvo. Tätä työkalua on yleensä monia käytännön sovelluksia, kuten salkun suorituskyvyn vertailu markkinoihin ja tulevaisuuden ennuste, riskien mallintaminen hedge-rahastoissa jne.

Suositellut artikkelit

Tämä on opas mukautettuun R-neliön kaavaan. Tässä keskustellaan siitä, kuinka mukautettu R-neliö lasketaan, sekä käytännön esimerkkejä ja ladattavaa excel-mallia. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä imeytymisen kustannuskaavasta

- Opas rahoitusvaran kaavan asteeseen

- Kaava joukkovelkakirjojen hinnoittelun laskemiseen

- Binomiaalinen jakelukaava