Ero varaston ja varaston välillä

Varasto on raaka-aine, jota käytetään tuotteen valmistukseen, keskeneräisiin tuotteisiin ja lopputuotteisiin. Toisin sanoen varastot sisältävät myytävänä olevan lopputuotteen, keskeneräiset tavarat, joita ei ole täysin muunnettu, ja tuotteen luomiseen tarvittava raaka-aine. Varastot löytyvät yleensä valmistusyrityksistä, palveluyritysten ei tarvitse varastoida. Varasto on valmis tuote, joka on valmis myymään markkinoille. Varastossa voi olla myös raaka-ainetta, jos yritys myy raaka-ainetta asiakkaille. Vaihtokelpoisen varaston ja varaston käyttäminen on myös teknisesti väärin ja se antaa väärää tietoa yrityksen taloudellisesta tilanteesta, ennen termin käyttämistä on oltava varovainen. Maallikkokaudella varastoja ja varastotietoja käytetään keskenään, mutta kirjanpidollisessa tarkoituksessa nämä kaksi asiaa ovat erilaisia. Molemmilla varastoilla ja inventaarioilla on erilainen merkitys ja niitä on tutkittava yksityiskohtiin. Analyytikon kannalta on paljon merkitystä, mikä on varastossa ja mikä on varastota, koska molemmat asiat antavat erilaisen kuvan yrityksen taloudellisesta tilanteesta.

Mitä Inventory tarkoittaa?

Varastolla on varastonkäyntikustannukset, joten yritykset yrittävät pitää varastot optimaalisella tasolla. Johto päättää optimaalisesta varastotasosta. Varaston kantokyky ja varaston käännös ovat pääasiassa seuraavia yrityksiä, jotka seuraavat liiketoiminnalle vaaditun varaston optimaalista tasoa. Analyytikko tutkii varaston liikevaihdon yksityiskohtia ja vertaa niitä vastaavaan teollisuuteen ymmärtääksesi varaston käsittelyn tehokkuutta.

Mainosjakauma luokitellaan seuraaviin luokkiin -

Raaka-aine - Raaka-aine rakentaa kappaleen lopputuotteen valmistamiseksi. Tata Motors ostaa terästankoja, ohutlevyä ja letkuja ajoneuvojen runkojen ja muiden ajoneuvojen osien valmistukseen. Kun Tata Motor saattaa kaikki materiaalit tuotantoon ja alkaa muotoilla metallia ja leikata sauvoja, raaka-aineesta tulee työ prosessivarastossa.

Käynnissä oleva tuotanto - keskeneräinen työ sisältää kaikki yrityksen valmistamat osittain valmiit tuotteet. Autonvalmistajana heidän koko kokoonpanolinjassa olevan varaston pidetään keskeneräisenä varastona, kunnes se on valmis.

Valmiit tavarat - Valmiit tuotteet ovat tuotteita, jotka ovat valmiita myymään jälleenmyyjille tai jopa loppukäyttäjille tai tukkukauppiaille. Tata-moottorin tapauksessa valmiit autot ovat valmiita tuotteita.

Vaihto-omaisuus lasketaan kolmella eri tavalla - ensin ensin ulos (FIFO), viimeisenä nyrkissä (LIFO), painotetun keskiarvon menetelmä. Johto voi valita, mikä menetelmä sopii heidän liiketoimintaansa. Mutta jokaisella valitulla menetelmällä on omat vaikutuksensa tuloslaskelmaan erilaisissa tilanteissa, etenkin kun raaka-aineiden hinnat vaihtelevat. Laskentamenetelmän usein tapahtuvaa muutosta pidetään kirjanpidon manipulointina.

Esimerkkejä rengasyrityksen varastosta -

- Kumi (raaka-aine)

- Hiilimusta (raaka-aine)

- Kemiallinen (raaka-aine)

- Synteettinen kumi (raaka-aine)

- Teräs (raaka-aine)

- Johdot (raaka-aine)

- Renkaat (Valmistuotteet)

- Renkaat ilman kierteitä (keskeneräinen)

Mitä osake tarkoittaa?

Varasto on valmis tuote, joka on valmis myymään markkinoille. Varastossa voi olla myös raaka-ainetta, jos yritys myy raaka-ainetta asiakkaille.

Osake arvostetaan hankintamenoon tai markkinahintaan riippuen siitä, kumpi on pienempi. Kun osake myydään, se poistetaan taseesta ja kirjataan tuloksi tuloslaskelmaan.

Esimerkki rengasyrityksen varastosta -

- Rengas (valmis tuote)

- Hiilimusta (raaka-aine - jos yritys myös myy)

Aina kun osake kasvaa taseeseen, se tarkoittaa lopputuotteita, jotka eivät myy markkinoilla, siitä tulee johdon todella huolestuttava tila. Joko niiden tulisi vähentää tuotantoa tai viedä tuote markkinoille, koska kirjan kantaminen on yritykselle aina tuskallista taloudellisesti. Eicher-moottoreiden kaltaisilla yrityksillä, joilla on hyvä kysyntä tuotteilleen tai odotusajalle, ei yleensä ole varastossa. Nollavarasto on yritykselle paras tapa, koska sen mukaan tuotteiden kysyntä on korkea. Lisäksi yrityksen ei tarvitse kantaa kuluja varastosta. Mitä enemmän osakkeita myydään, sitä enemmän tuloja syntyy. Varastotasot nousevat taseessa pidetään analyytikon punaisena signaalina.

Varasto on vain osa varastosta. Varastotietojen seuranta on välttämätöntä, koska se näyttää lopputuotteiden myyntien. Jotkut yritykset seuraavat varastotietoja päivittäin.

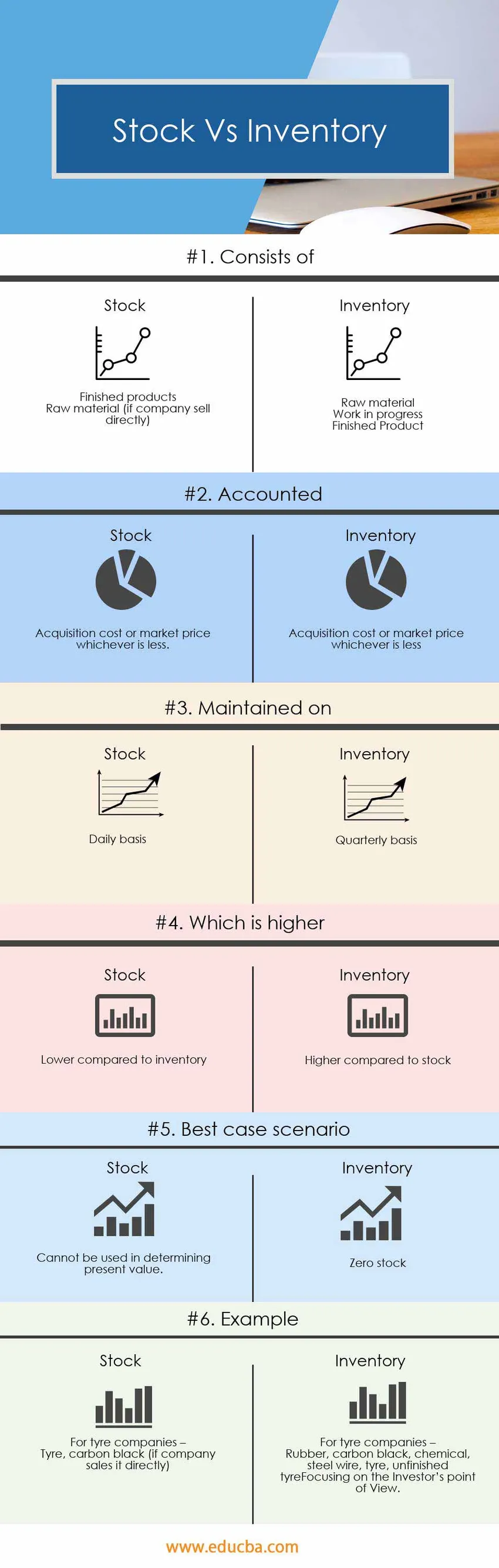

Head to Head -vertailu varaston ja varaston välillä (infografia)

Alla on kuusi tärkeintä eroa varaston ja varaston välillä

Keskeiset erot varaston ja varaston välillä

Sekä osakevarastot vs. varastot ovat suosittuja valintoja markkinoilla; keskustelemme joistakin merkittävimmistä eroista varaston ja varaston välillä

Varasto koostuu raaka-aineesta, keskeneräisistä tuotteista ja valmiista tuotteista, kun taas varastossa on vain valmiita tuotteita.

Vaihto-omaisuuden kirjanpito tehdään neljännesvuosittain, kun taas varastojen kirjanpito tapahtuu yleensä päivittäin.

Varastot on pidettävä optimaalisella tasolla, optimaalinen taso on taso, jolla voit tehdä voittoa maksimoivat. Ihannetapauksessa nollavarasto on paras tapaus, mutta yrityksen tulisi tuottaa tarpeeksi markkinoiden kysynnän tyydyttämiseksi.

Varastojen ja varastosuhteiden vertailutaulukko

Alla on kuusi ylin vertailuvaraston ja varaston välillä

|

Varastojen ja inventaarioiden vertailun perusteet | inventaario |

kalusto |

| Koostuu |

|

|

| osuus | Hankintameno tai markkinahinta sen mukaan, kumpi on pienempi | Hankintameno tai markkinahinta sen mukaan, kumpi on pienempi. |

| Ylläpidetty | Neljännesvuosittain | Päivittäin |

| Mikä on korkeampi | Korkeampi kuin varastossa | Matalampi kuin varastossa |

| Paras tapaus | Optimaalinen varasto | Nolla varastossa |

| esimerkki | Rengasyrityksille -

Kumi, hiilimusta, kemikaalit, teräslanka, rengas, keskeneräinen rengas | Rengasyrityksille -

Rengas, hiilimusta (jos yritys myy sitä suoraan) |

Johtopäätös - Varasto vs.

Varasto vs. varasto kaksi ovat teknisesti erilaisia asioita ja niillä on erilainen merkitys kirjanpidossa. Varasto ja varastossa molemmat ehdot antavat erilaisen perspektiivin liiketoiminnan analysoinnissa analyytikon näkökulmasta.

Lisää varastojen lisäämistä taseeseen on punainen signaali analyytikoille, kun taas enemmän varastotilauksia on merkki lisää tuotannosta ja kysynnästä tuotteelle.

Suositellut artikkelit

Tämä on ollut opas parhaaseen eroon Varasto vs. Tässä keskustellaan myös osakevarastot vs. varaston keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Osakkeiden ja optioiden erot

- Kustannusten ja kustannusten vertailu

- Osingot vs myyntivoitot

- Kasvuvaranto vs. arvokanta - parhaat vertailut

- Kelluva kalusto | Kelluvan kaluston rajoitukset (esimerkit)