Ero nimellis- ja reaalikorkojen välillä

Korot ovat erittäin tärkeä osa rahoitusinstrumentteja ja koko finanssialaa. Ne auttavat sijoittajia ja talouspäälliköitä tekemään päätöksen valita tarpeisiinsa ja riskiprofiiliinsa sopivat instrumentit. Pelkästään korkojen analysointi ei kuitenkaan riitä pitkäaikaisiin sijoituksiin, koska myös inflaatiolla on tässä suuri merkitys. Tästä syystä meillä on kahta korkotyyppiä: nimelliskorot ja reaalikorot. Kaivokaamme syvällisesti ja ymmärrämme sekä nimellis- että reaalikorot.

Nimelliskorot

Nimelliskorot ovat tuottoprosenttia, jonka sijoittaja tai lainanottaja saa tai joutuu maksamaan markkinoilla ilman inflaatiota koskevia muutoksia. Esimerkiksi pankkitilien korko, joukkovelkakirjalainat, lainat jne. Ovat kaikki nimelliskorkoja. Se on todella helppo ymmärtää, esimerkiksi: jos olet tallettanut 100 dollaria pankkitilillesi ja pankkisi tarjoaa 5%: n vuotuisen koron, tililläsi on 105 dollaria (100 + 0, 05 * 100) vuoden loppuun mennessä. vuosi. Samoin jos olet lainannut 100 dollaria joltakin ja hän veloittaa 3% korkoa, sinun on maksettava takaisin vuoden lopussa 103 dollaria.

Reaalikorot

Nimelliskorko on melko helppo käsitys. Mutta kun näemme inflaation vaikutuksen päälle, asiat muuttuvat mielenkiintoisemmiksi. Jatkamalla yllä olevaa esimerkkiä, tallettamalla rahaa pankkiin, meille annetaan 5% korkoa ja ansaitsemme 5 dollaria korkoa. Mutta jos inflaatio on 3% vuodessa, se tarkoittaa, että tavarat ja palvelut, joita voimme ostaa esimerkiksi 100 dollarilla, meidän on maksettava nyt 103 dollaria samasta määrästä tavaroita ja palveluita. Niin tehokkaasti, olemme ansainneet vain 2 dollaria (5–3 dollaria). Joten periaatteessa reaalikorot antavat todellisen kuvan kuluttajan ostovoimasta.

Head to Head -vertailu nimellis- ja reaalikorkojen välillä (infografia)

Alla on kuuden parhaan eron nimellis- ja reaalikorkojen välinen ero

Keskeiset erot nimellis- ja reaalikorkojen välillä

Vaikka sekä nimellis- että reaalikorot antavat meille kuvan siitä, mitä voimme ansaita sijoitukselta tai joutua maksamaan, jos otamme lainaa; keskustelemme joistakin suurimmista eroista nimellis- ja reaalikorkojen välillä-

- Kuten aiemmin on keskusteltu, nimellinen korko on markkinoiden tuotto / korko, jonka asiakas ansaitsee / veloitetaan, kun taas reaalikorko on efektiivinen korko, jonka sijoittaja toteuttaa.

- Nimellisellä korolla ei ole siihen sisältyvää inflaation vaikutusta, kun taas reaalikorko lasketaan inflaatiovaikutuksen poistamisen jälkeen.

- Pankkien korot, lainakorot jne. Ovat kaikki nimelliskorkoja. Reaalikorot johdetaan periaatteessa nimelliskoroista.

- Todellinen korko perustuu periaatteessa rahan aika-arvon, inflaation jne. Periaatteeseen. Rahan arvo muuttuu jatkuvasti ajan myötä, tämä vaikutus saadaan reaalikorkoon. Tällaisia mukautuksia ei tapahdu nimelliskorkoina.

- Nimellinen korko ei voi olla negatiivinen, ja se voi laskea vain 0 prosenttiin, kun taas reaalikorko voi olla negatiivinen. Esimerkiksi: Jos markkinoiden nimelliskorko on 3%, mutta itse inflaatio on 5%, sijoittaja menettää rahaa ja sen negatiivinen reaalikorko on negatiivinen.

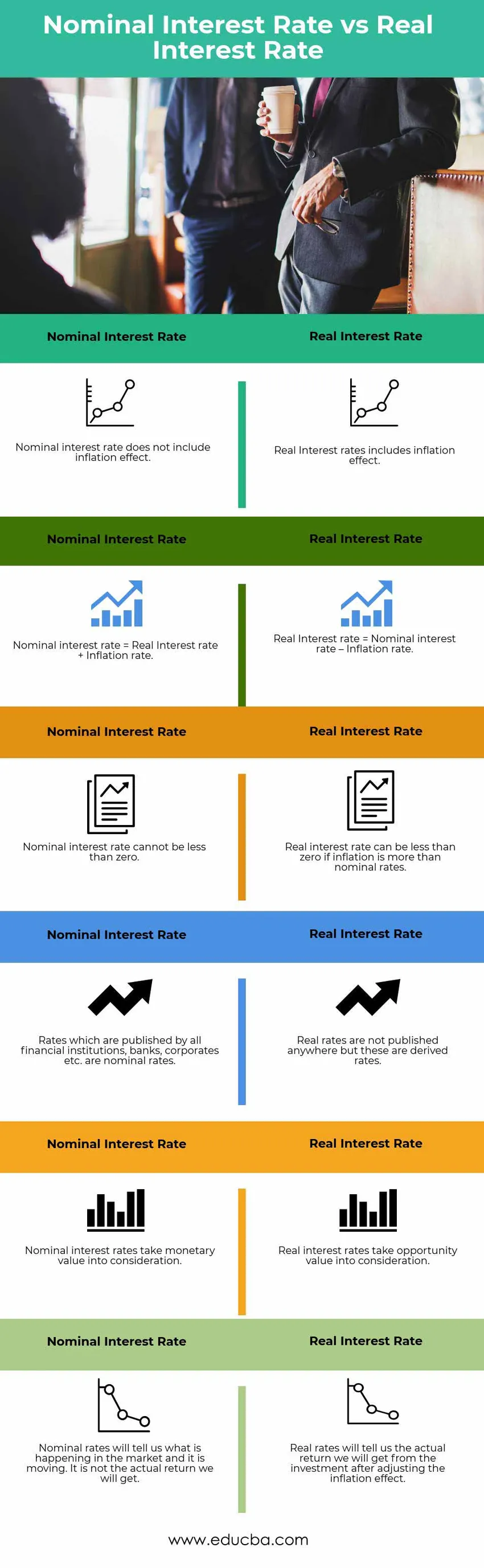

Nimellis- ja reaalikorkojen vertailutaulukko

Tarkastellaan kuuden parhaan vertailua nimellis- ja reaalikorkojen välillä

|

Nimellinen korko |

Todellinen korko |

| Nimelliskorko ei sisällä inflaatiovaikutusta | Reaalikorot sisältävät inflaatiovaikutuksen |

| Nimellinen korko = reaalikorko + inflaatio | Reaalikorko = Nimellinen korko - Inflaatio |

| Nimellinen korko ei voi olla pienempi kuin nolla | Reaalikorko voi olla alle nollan, jos inflaatio on enemmän kuin nimelliskorko |

| Kaikkien rahoituslaitosten, pankkien, yritysten jne. Julkaisemat korot ovat nimelliskorkoja | Reaalikorkoja ei julkaista missään, mutta nämä ovat johdettuja korkoja |

| Nimelliskorot ottavat huomioon rahallisen arvon | Reaalikorot ottavat huomioon mahdollisuuksien arvon |

| Nominaalikorot kertovat meille, mitä markkinoilla tapahtuu ja ne liikkuvat. Se ei ole todellista tuottoa, jonka saamme. | Reaalikorot kertovat meille tosiasiallisen tuoton, jonka saamme sijoituksesta inflaatiovaikutuksen säätämisen jälkeen |

Johtopäätös - nimellinen vs. reaalikorot

Nimelliskorot ovat markkinoilla läsnä olevat työkalut sijoitetun pääoman tuoton tai lainatun rahan kustannusten määrittämiseen. Kaikki rahoituslaitokset, pankit, yritykset jne. Ilmoittavat nimelliskorot. Todellisessa elämänvaihdossa reaalikorolla on kuitenkin tärkeämpi rooli kuin nimelliskorolla. Reaali korko antaa meille suhteellisen selkeän ja todellisen kuvan todellisesta rahan / tuoton määrästä, jonka sijoituksillaan voidaan ansaita ajan myötä. Se saa lainanottajan tietoon myös todellisista kustannuksista, jotka hänen on vastattava ottaessaan lainaa. Reaalikorot voivat auttaa päättämään, milloin laina maksetaan takaisin. onko hyödyllistä maksaa takaisin ennenaikaisesti tai jatkaa sellaisenaan. Joten pähkinänkuoressa sijoittajien tulisi pitää silmällä sekä nimelliset että reaalikorot. Nimelliskorot kertovat hänelle, mikä markkinoilla vallitsee ja miten markkinat liikkuvat. Reaalikorot kertovat hänelle, minkä todellisen tuoton hän voi saada markkinoilta pääoman kasvattamiseksi.

Suositellut artikkelit

Tämä on opas nimellis- ja reaalikorkojen suurimpaan eroon. Tässä keskustellaan myös nimellis- ja reaalikorko-avaineroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Pätevät vs. tavalliset osingot.

- Osakkeiden vertailu.

- Lainojen ja ennakkojen erot.

- Osakkeet vs. velkakirjat

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää