Muuttuva kustannuslaskelma (sisällysluettelo)

- Muuttuva kustannuslaskelma

- Esimerkkejä muuttuvasta kustannuskaavasta (Excel-mallilla)

- Muuttuva kustannuslaskelma

Muuttuva kustannuslaskelma

Muuttuva kustannus on kustannus, joka muuttuu suhteessa tuotannon tuotokseen. Voimme sanoa, että kulut riippuvat tuotosta muutoksella tuotannon tuotantopanosten kulujen muutoksella. Jos muuttuvat kustannukset kasvavat, myös tuotantotuotanto kasvaa ja jos muuttuvat kustannukset vähenevät, myös tuotannon tuotos vähenee. Muuttuva kokonaiskustannus on yhtä suuri kuin tuotoksen määrä muuttuviin kustannuksiin tuotosyksikköä kohti. Se voidaan ilmaista seuraavasti:

Muuttuvien kustannusten laskentakaavan pääelementti on välittömät työvoimakustannukset, suora materiaali ja muuttuva valmistuskustannukset. Kiinteitä valmistuskustannuksia ei sisällytetä, koska muuttuva kustannuslaskenta antaa yksinomaan myytävien tavaroiden kustannukset saataville.

Esimerkkejä muuttuvasta kustannuskaavasta (Excel-mallilla)

Otetaan nyt esimerkki ymmärtää muuttuvien kustannusten laskentakaavaa paremmin.

Voit ladata tämän muuttuvien kustannusten laskentakaavan Excel-mallin täältä - Muuttujan kustannuslaskentakaavan Excel-mallinMuuttuva kustannuslaskelma - esimerkki # 1

Yhtiö tuottaa 1000 laatikkoa keskimäärin yhden yksikön tuotantokustannukset ovat 20 dollaria.

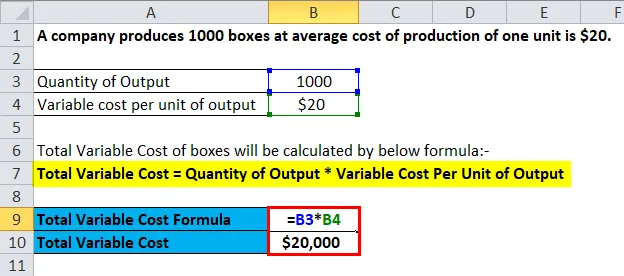

Laatikoiden muuttuvat kokonaiskustannukset ovat: -

Muuttuvat kokonaiskustannukset = tuotoksen määrä * muuttuvat kustannukset tuotosyksikköä kohti

Laita arvot yllä olevaan kaavaan.

- Muuttuvat kokonaiskustannukset = 1000 * 20

- Muuttuvat kokonaiskustannukset = 20 000 dollaria

Joten 1000 laatikon muuttuvat kustannukset ovat 20 000 dollaria .

Yritystoiminnan kokonaismenot ovat muuttuvien kustannusten ja kiinteiden kustannusten summa, kun kiinteät kustannukset ovat kiinteät riippumatta valmistetusta määrästä tai tuotetusta arvosta, kun taas muuttuvat kustannukset riippuvat tuotetusta määrästä.

Katsotaanpa nyt vielä yksi esimerkki muuttuvien kokonaiskustannusten ja sen riippuvuuden määrän laskemiseksi.

Muuttuva kustannuslaskelma - esimerkki 2

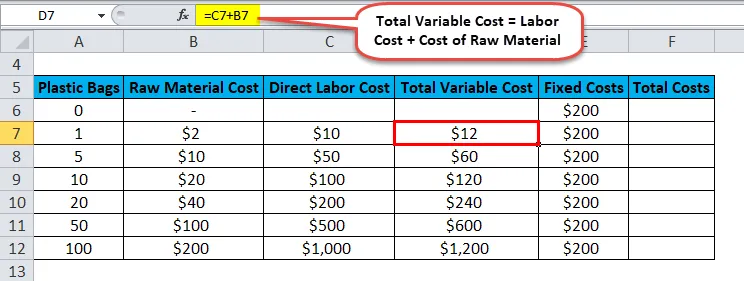

Yhtiö valmistaa muovipusseja, yhden pussin tuotannon raaka-ainekustannukset ovat 2 dollaria, yhden muovipussin valmistuksen työvoimakustannukset ovat 10 dollaria ja yrityksen kiinteät kustannukset 200 dollaria. Nyt laskemme muuttuvat kustannukset ja kokonaiskustannukset.

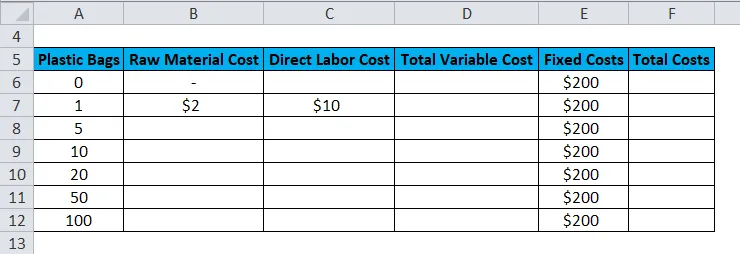

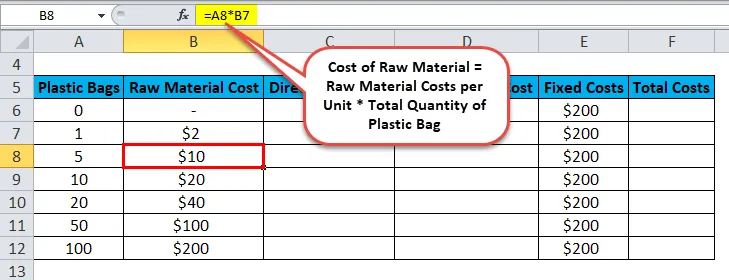

- Raaka-ainekustannusten laskemiseksi-

Raaka-ainekustannukset yksikköä kohti moninkertaistuvat valmistetun muovipussin määrän kanssa.

- Työvoimakustannusten laskeminen -

Työvoimakustannukset yksikköä kohti moninkertaistuvat valmistetun muovipussin määrän kanssa.

- Muuttuva kokonaiskustannus on työvoimakustannusten ja raaka-ainekustannusten summa.

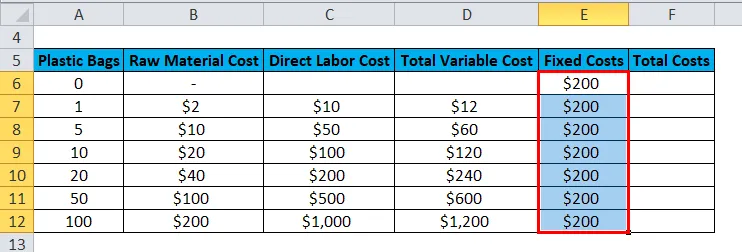

- Kiinteät kustannukset ovat 200 dollaria määrästä riippumatta.

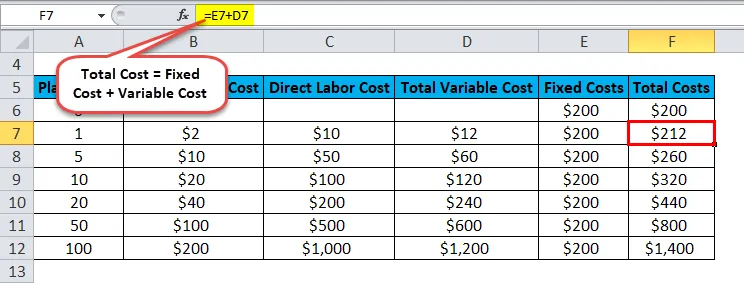

- Kokonaiskustannukset ovat kiinteiden ja muuttuvien kustannusten summa.

Muuttuva kokonaiskustannus lasketaan kertomalla tuotoksen määrä muuttuviin kustannuksiin tuotosyksikköä kohden, koska muuttuvat kustannukset riippuvat tuotannon määrästä, joka johtaa tuotteen kokonaismuuttujien kustannuksiin. Muuttuvat kokonaiskustannukset ovat muuttuvia, koska ne riippuvat tuotteen määrästä.

Siten,

Muuttuvat kokonaiskustannukset = tuotoksen määrä * muuttuvat kustannukset tuotosyksikköä kohti

Muuttuva yksikkökustannuskaava

Muuttuva yksikkökustannus on yhden tuotantoyksikön hinta, mutta se sisältää vain muuttuvat kustannukset, joita ei ole kiinteitä. Se on mainittu muuttuva yksikkökustannus, koska se riippuu tuotannon määrästä. Muuttuva yksikkökustannus on yksikön työvoimakustannusten, suoran materiaalin ja yksikön välittömien yleiskustannusten summa.

Se voidaan ilmaista seuraavasti:

- Työvoimakustannuksia pidetään yksikkötyökustannuksina, koska ne riippuvat tuotannon määrästä.

- Suorat materiaalit ovat raaka-ainekustannuksia yksikköä kohden, koska ne riippuvat tuotannon määrästä. Voimme sanoa, että se on suoraan verrannollinen muuttuviin kustannuksiin.

- Suorat yleiskustannukset ovat toinen lisäkustannus, joka vaaditaan yhden yksikön tuotannossa. Se on muuttuva, koska se riippuu tuotannon määrästä.

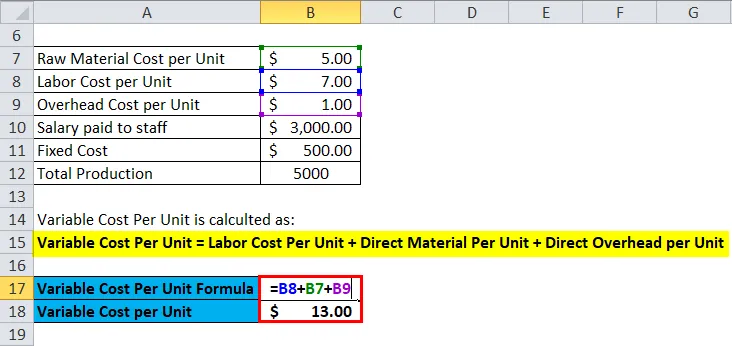

Muuttuva yksikkökustannuskaavaesimerkki

Katsotaan esimerkki ymmärtää muuttuvan yksikköhinnan paremmin.

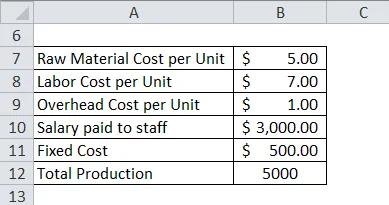

Yritys nimeltä Nile Pvt. Ltd tuottaa käsintehtyjä saippuat, raaka-ainekustannukset yksikköä kohti on 5 dollaria, tuotannon työvoimakustannukset yksikköä kohti on 7 dollaria, kuukauden kiinteät kustannukset 500 dollaria, yleiskustannukset yksikköä kohti ovat 1 dollari ja toimisto- ja myyntihenkilöstön palkat 3000 dollaria. Yhtiön kuukauden kokonaistuotanto on 5000, nyt laskemme saippuan kustannukset yksikköä kohti.

Muuttuva yksikköhinta lasketaan seuraavasti:

Muuttuvat yksikkökustannukset = työvoimakustannukset yksikköä kohti + suora materiaali yksikköä kohti + suorat yleiskustannukset yksikköä kohti

Lisää arvo yllä olevaan kaavaan.

- Muuttuva yksikköhinta = 7 + 5 + 1

- Muuttuva yksikköhinta = 13 dollaria

Muuttuvat kokonaiskustannukset lasketaan seuraavasti:

Muuttuva kokonaiskustannus = määrä * muuttuva yksikköhinta

- Muuttuvat kokonaiskustannukset = 5000 * 13

- Muuttuvat kokonaiskustannukset = 65 000 dollaria

Joten, saippuayksikön muuttuvat kustannukset ovat 13 dollaria ja saippuan muuttuvat kokonaiskustannukset ovat 65 000 dollaria.

Keskimääräiset muuttuvat kustannukset ja kaava

Keskimääräinen muuttuva kustannus on kaikkien tuotteiden muuttuvien kokonaiskustannusten summa jaettuna eri tuotteiden tuottamien yksiköiden kokonaismäärällä.

Se auttaa määrittämään yhden tuoteyksikön keskimääräiset tuotantokustannukset yrityksessä tuotetyypistä riippumatta.

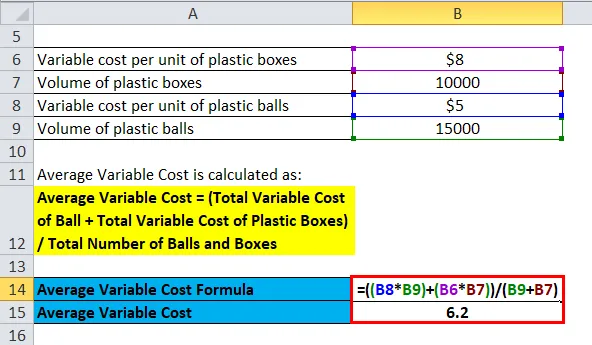

Keskimääräinen muuttuva kustannuskaavaesimerkki

Yhtiö valmistaa muovirasioita ja muovipalloja. Muuttuvat muovikoteloiden yksikkökustannukset ovat 8 dollaria, ja yritys valmistaa 10 000 laatikkoa. Vaihtuvat kustannukset yksikköä kohti muovipalloja ovat 5 dollaria, ja yritys valmistaa 15 000 laatikkoa.

Kuten tiedämme,

Keskimääräinen muuttuva hinta = (pallon muuttuva kokonaiskustannus + muovipakkausten muuttuvat kokonaiskustannukset) / pallojen ja laatikoiden kokonaismäärä

Lisää arvo yllä olevaan keskimääräiseen muuttuvaan hintaan.

- Keskimääräiset muuttuvat kustannukset = (8 * 10 000) + (5 * 15 000) / 10 000 + 15 000

- Keskimääräinen muuttuva hinta = 6, 2 dollaria

Joten muovipallojen ja -laatikoiden keskimääräinen muuttuva hinta on 6, 2 dollaria.

Muuttuva kustannusarvo tasa-arvoanalyysissä

Raja-arvoanalyysi on muuttuvien kustannusten tärkeä sovellus. Se auttaa löytämään tulojen määrän tai yksiköt, jotka tarvitaan tuotteen kokonaiskustannusten kattamiseen. Yksiköiden tasa-arvopisteet ovat kiinteät kustannukset jaettuna yksikköhintaan, josta vähennetään yksikön muuttuvat kustannukset. Kaava voidaan kirjoittaa seuraavasti:

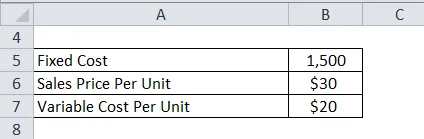

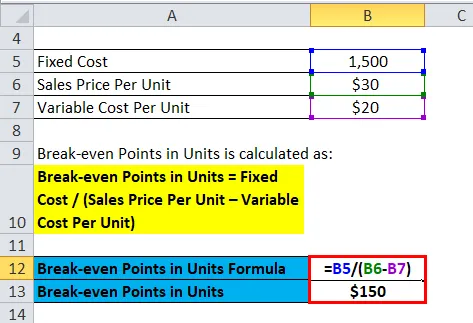

Vertailutuloksen analysointikaavan esimerkki

Yrityksellä, joka valmistaa mukkia, on kiinteät kustannukset 1500 dollaria, muuttuvat yksikkökustannukset 20 dollaria ja myyntihinta yksikköä kohti on 30 dollaria. Nyt meidän on laskettava vastaava kannattavuuskohta.

Kuten tiedämme,

Tuottoprosenttimäärä yksiköissä = kiinteät kustannukset / (yksikköhinta - muuttuva yksikköhinta)

Lisää arvo kaavaan.

- Raja-arvopisteet yksiköissä = 1 500 / (30-20)

- Raja-arvopisteet yksiköissä = 150 yksikköä

Joten yrityksen täytyy myydä 150 yksikköä mukia voiton tuottamiseksi.

Muuttuvan kustannuslaskennan merkitys ja käyttö

Muuttuvien kustannusten laskentakaavalle on monia käyttötapoja, jotka ovat seuraavat: -

- Muuttuvien kustannusten laskentakaava auttaa voittojen suunnittelussa ja marginaalien asettamisessa.

- Muuttuvien kustannusten laskentakaava on tärkeä väline kustannusten hallinnassa ja joustavassa budjetissa.

- Muuttuvilla kustannuksilla on tärkeä rooli päätöksenteossa.

- Muuttuva kustannuslaskelma auttaa päättämään tuotteen hinnasta.

- Muuttuvien kustannusten laskentakaava auttaa määrittämään kannattavuusrajan.

Muuttuva kustannuslaskelma

Voit käyttää seuraavaa muuttuvien kustannusten laskinta

| Tuotoksen määrä | |

| Muuttuva hinta yksikköä kohti | |

| Muuttuvien kustannusten kokonaismäärä | |

| Muuttuvien kustannusten kokonaiskaava = | Lähtömäärä x muuttuvat kustannukset lähtöyksikköä kohti |

| = | 0 x 0 = 0 |

Suositellut artikkelit

Tämä on opas muuttuvien kustannusten laskentakaavaan. Tässä keskustellaan kuinka muuttuvien kustannusten laskeminen yhdessä käytännön esimerkkien kanssa. Tarjoamme sinulle myös muuttuvien kustannusten laskimen ladattavan Excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Nettotulon kaava

- Laskin laimennetulle EPS-kaavalle

- Korkokatteen suhdekaava

- Päivät inventaariokaavassa