Nykyinen suhdekaava (sisällysluettelo)

- Nykyinen suhdekaava

- Nykyinen suhdelaskin

- Nykyinen suhdekaava Excelissä (Excel-mallilla)

Nykyinen suhdekaava

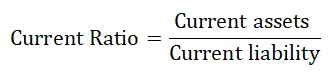

Nykyinen suhdeluku on tutkimusanalyytikkojen keskuudessa suosittu taloudellinen suhde mitata yrityksen likviditeettiä (kutsutaan myös yrityksen käyttöpääomaksi). Se lasketaan jakamalla yrityksen lyhytaikaiset varat lyhytaikaisella vastuulla.

Tässä on Nykyinen suhdekaava -

Se on yksi tärkeimmistä suhteista mitata yrityksen likviditeettiä, koska lyhytaikaiset velat erääntyvät yhden vuoden sisällä.

Esimerkki nykyisen suhteen kaavasta

Ymmärretään seuraavat esimerkit nykyisestä suhdekaavasta.

Voit ladata tämän nykyisen suhdemallin täältä - Nykyinen suhdemalliNykyinen suhdekaavaesimerkki # 1

Ashokin Angle Snack Center myy pikaruokaa Mumbaissa. Ashok hakee lainaa välipalakeskusten avaamiseen Mumbain esikaupungissa liiketoiminnan laajennusstrategiana. Ashokin pankki pyytää taseensa, jotta he voivat analysoida hänen nykyisen likviditeettiasemansa. Ashokin taseen mukaan hän raportoi 100 000 of lyhytaikaisia velkoja ja 200 000 of lyhytaikaisia varoja.

Ashokin nykyinen suhde lasketaan seuraavasti:

- Lyhytaikainen suhde = Lyhytaikaiset varat / Lyhytaikaiset velat

- Nykyinen suhde = ₹ 200 000 / ₹ 100 000

- Nykyinen suhde = 2

Kuten näette, Ashokilla on tarpeeksi lyhytaikaisia varoja maksamaan takaisin lyhytaikaiset velat. Tämä osoittaa, että Ashokin liiketoiminnalla on vähemmän vipuvaikutusta ja sillä on myös merkityksetön riski. Pankit mieluummin ainakin yli 1: n lyhytaikaista suhdetta, jotta lyhytaikaiset varat voisivat kattaa kaikki lyhytaikaiset velat. Koska Ashokin nykyinen suhde on yli yksi, on varma, että hän hyväksyy lainansa.

Nykyinen suhdekaavaesimerkki 2

Jos käydään minkä tahansa yrityksen taseen läpi, voit nähdä, että lyhytaikaiset varat sisältävät rahavarat, lyhytaikaiset talletukset, jälkimarkkinakelpoiset arvopaperit, myyntisaamiset ja myyntisaamiset, vaihto-omaisuus, ennakkomaksukulut ja muut vaihto-omaisuus jne. Ja lyhytaikainen velka sisältää lyhytaikaiset yhden vuoden kuluessa takaisinmaksettavat lyhytaikaiset velat, ostovelat ja velat, pitkäaikaisten velkojen nykyinen osuus, siirtovelat, velat verojen ja laskennalliset tulot jne.

Esimerkiksi,

Yrityksen lyhytaikaiset varat ovat 500 000 and ja lyhytaikaisten velkojen kokonaismäärä 1 000 000.

sen nykyinen suhde on laskettu seuraavasti:

- Lyhytaikainen suhde = Lyhytaikaiset varat / Lyhytaikaiset velat

- Nykyinen suhde = ₹ 500 000 / ₹ 1 000 000

- Nykyinen suhde = 0, 5

Yllä olevasta laskelmasta voidaan sanoa, että jokaisessa lyhytaikaisten velkojen rupiassa on vain ₹ 0, 5 lyhytaikaista omaisuutta. Tämä tarkoittaa, että liiketoiminnalla on suuri vipuvaikutus ja sillä on myös suuri riski.

Nykyinen suhdekaavaesimerkki 3

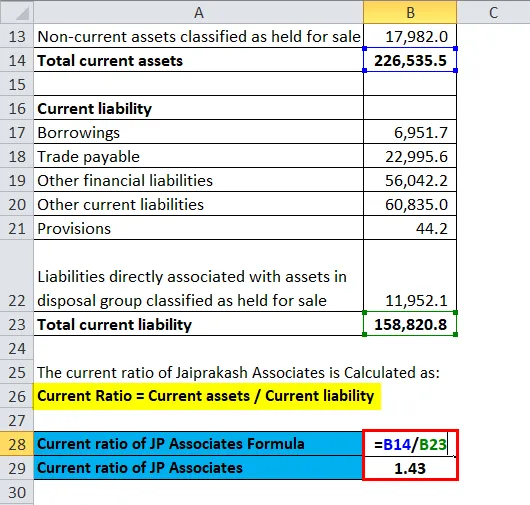

Yrityksen nimi - Jaiprakash Associates Ltd. (NSE: JPASSOCIAT)

| Luvut ₹ miljoonaan | 31. maaliskuuta 2017 |

| Lyhytaikaiset varat | |

| Käteinen ja käteisen vastineet | 3498 |

| Pankkitalletukset | 3004 |

| Vaihto-omaisuus | 137145 |

| Investoinnit | 6 |

| Myyntisaamiset | 19365 |

| lainat | - |

| Muut rahoitusvarat | 8854 |

| Muut tämänhetkiset varat | 36681 |

| Myytävänä olevat pitkäaikaiset omaisuuserät | 17982 |

| Lyhytaikaiset varat yhteensä | 226536 |

| Nykyinen vastuu | |

| Lainanotto | 6952 |

| Ostovelat | 22996 |

| Muut rahoitusvelat | 56042 |

| Muut lyhytaikaiset velat | 60835 |

| määräykset | 44 |

| Myytävänä olevaksi luokitellun luovutusryhmän varoihin suoraan liittyvät velat | 11952 |

| Lyhytaikainen vastuu yhteensä | 158821 |

JP Associates -yrityksen nykyinen suhde lasketaan seuraavasti:

- Lyhytaikainen suhde = Lyhytaikaiset varat / Lyhytaikaiset velat

- JP Associates -yrityksen nykyinen suhde = 226 536 miljoonaa euroa / 158 821 miljoonaa euroa

- JP Associates -yrityksen nykyinen suhde = 1, 43

Voimme sanoa, että JP Associates voi helposti maksaa nykyiset velansa käyttöpääoman hyvän hallinnan takia.

Nykyinen suhdekaavaesimerkki 4

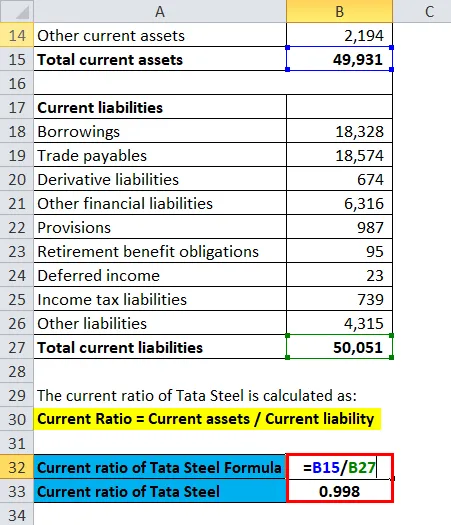

Yrityksen nimi - Tata Steel Ltd. (NSE: TATASTEEL)

| Numerot ₹ Crore | 31. maaliskuuta 2017 |

| Lyhytaikaiset varat | |

| Vaihto-omaisuus | 24804 |

| Investoinnit | 5673 |

| Myyntisaamiset | 11587 |

| Käteinen ja käteisen vastineet | 4832 |

| Muu saldo pankissa | 89 |

| lainat | 225 |

| Johdannaiset | 104 |

| muut rahoitusvarat | 388 |

| Tuloverovarat | 35 |

| Muut tämänhetkiset varat | 2194 |

| Lyhytaikaiset varat yhteensä | 49931 |

| Lyhytaikaiset velat | |

| Lainanotto | 18328 |

| Ostovelat | 18574 |

| Johdannaissopimukset | 674 |

| Muut rahoitusvelat | 6316 |

| määräykset | 987 |

| Eläke-etuuksia koskevat velvoitteet | 95 |

| Laskennalliset tulot | 23 |

| Tuloverovelat | 739 |

| Muut velvoitteet | 4315 |

| Kaikki tämänhetkiset velat | 50051 |

Tata Steelin nykyinen suhde lasketaan seuraavasti:

- Vaihtosuhde = Lyhytaikaiset varat / Lyhytaikainen velka

- Tata Steelin nykyinen suhde = ₹ 49 931 ruplaa / ₹ 50 051 ruplaa

- Tata Steelin nykyinen suhde = 0, 998

Tata Steel Ltd: n lyhytaikaiset varat ja velat ovat melkein samat. Tämä tarkoittaa, että jokaisessa lyhytaikaisten velkojen rupiassa current 1 on lyhytaikaista omaisuutta.

Selitys nykyisestä kaavasta

Nykyinen suhde mittaa yrityksen likviditeetin / käyttöpääoman hallintaa. Se antaa sijoittajalle käsityksen siitä, pystyykö yritys tuottamaan tarpeeksi rahaa lyhytaikaisten velkojensa takaisinmaksuun. Mitä korkeampi suhde, sitä enemmän lyhytaikaisia varoja yritys on verrannut velkoihinsa.

Suhde on analysoitava yrityksen toimialan taustalla, ja se voi myös olla parempi, jos analysoimme suhdetta tietyn ajanjakson ajan.

Yhtiö kohtaa maksuvalmiusongelmia, kun yritys ei pysty perimään saamisiaan. Yhden rivin suhteessa yritys ei ehkä pysty maksamaan lyhytaikaisia velkojaan, jos kaikki velat erääntyvät samanaikaisesti. Nykyinen suhde, joka on alle 1, ei välttämättä tarkoita, että yritys menisi konkurssiin, mutta se kuitenkin osoittaa, että yrityksen taloudellinen tilanne voi olla heikko. Toisaalta liian korkea suhde saattaa osoittaa, että yritys ei käytä tehokkaasti lyhytaikaisia varojaan tai velkojaan.

Perustutkimusanalyytikot käyttävät laajasti nykyistä suhdetta arvostaen yritystä. Suhde on helppo ymmärtää, mutta se voi olla harhaanjohtava sekä positiivisella että negatiivisella tavalla, ts. Korkea suhde ei välttämättä ole hyvä ja matala suhde ei välttämättä ole huono. Ex. Se voi olla ongelma, kun varastot kattavat suuren osan käyttöomaisuudesta, koska varaston selvittäminen voi olla vaikeaa. Tällaisissa tapauksissa meidän on verrattava yrityksen nykyistä suhdetta alan vastaaviin yrityksiin, joilla on samanlainen liiketoimintamalli päättääkseen, mikä likviditeettitaso on alan standardi.

Nykyinen suhdelaskin

Voit käyttää seuraavaa nykyistä suhdelaskuria

| Lyhytaikaiset varat | |

| Nykyinen vastuu | |

| Nykyinen suhde = | |

| Nykyinen suhde = | = |

|

|

Nykyinen suhdekaava Excelissä (Excel-mallilla)

Tässä teemme saman esimerkin Nykyinen suhde-kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi syöttöä eli vaihto- omaisuus ja lyhytaikainen velka

Voit laskea nykyisen suhteen helposti mukana olevan mallin kaavan avulla.

JP Associates -yrityksen nykyinen suhde on laskettu kaavalla

Tata Steelin nykyinen suhde lasketaan kaavan avulla.

Suositellut artikkelit

Tämä on opas nykyiseen suhdekaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös Nykyinen suhdelaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä retentioasteen kaavasta

- Riskipreemiokaavalaskin

- Suositeltava osinkokaava Excel -malli

- Opas liikevoittomarginaaliin