Ero vakuutuksen ja varmuuden välillä

Vakuutukset ovat vakuutustyyppejä, joita myydään laajalti markkinoilla. Mutta molemmat vakuutukset ja vakuutukset ovat kaksi erilaista tuotetta, jotka tarjoavat suurin piirtein saman asian. Tässä vakuutusartikkelissa yritämme ymmärtää keskeiset erot molempien välillä ja miten nämä kaksi on erotettu toisistaan.

Head to Head -vertailu vakuutuksen ja varmuuden välillä (infografia)

Alla on kuusi tärkeintä eroa vakuutuksen ja varmuuden välillä

Vakuutuksen ja varmuuden keskeiset erot

Sekä vakuutus vs. vakuutus ovat suosittuja valintoja markkinoilla; keskustelemme joistakin suurimmista eroista vakuutuksen ja varmuuden välillä:

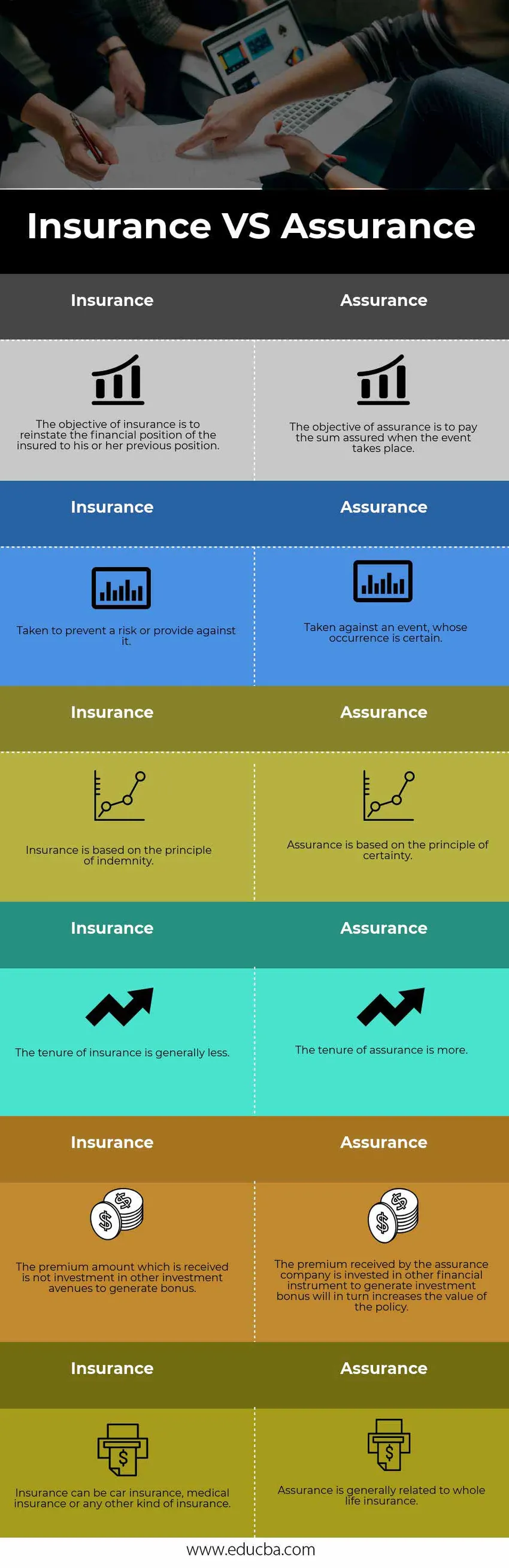

- Vakuutuksen voidaan määritellä tarkoittavan järjestelyä, jossa vakuutuksenantaja sitoutuu tai tekee sopimuksen korvaamaan vakuutetun menetykset luonnollisen onnettomuuden tai henkilökohtaisten väärinkäytösten vuoksi, joita tapahtuu vakuutetulle. Tällöin vakuutussumma voi olla pieni tai jokin prosenttiosuus vakuutetulle aiheutuneesta vahingosta tai se voi olla myös kiinteämääräinen rahasumma, jonka vakuutettu on tilannut. Toisaalta vakuutuksella tarkoitetaan vakuutuksenantajan ja vakuutetun välistä sopimusta, jonka mukaan vakuutuksenantaja kattaa tapauksen, joka todennäköisesti tapahtuu ennemmin tai myöhemmin vakuutetun henkilön elämässä.

- Toinen keskeinen ero vakuutuksen ja vakuutuksen välillä on se, että vakuutus tilataan tapahtumalle, joka on epävarma, ja tapahtuman todennäköisyys tapahtua on pieni tai ei ole merkittävä. Päinvastoin, vakuutus on instrumentti, joka tarjoaa suojan tapahtumalle, jonka toteutumisen todennäköisyys on suuri, ja se tapahtuu ennemmin tai myöhemmin vakuutetun elämässä

- Tällainen vakuutus kuuluu yleisen vakuutuksen luokkaan, jossa vakuutus voidaan yhdistää henkivakuutukseen. Vakuutuksen tavoitteena on minimoida vakuutuksenantajan taloudelliset menetykset tapahtuman yhteydessä. Toisaalta varmuuden tavoitteena on suorittaa kiinteä maksu elämän todennäköisen tapahtuman yhteydessä

- Vakuutuksen voimassaoloaika on yleensä vähemmän verrattuna vakuutuksen voimassaoloaikaan, koska vakuutus ei ole pitkäaikainen etu, kun taas vakuutus voi tarjota sinulle pitkäaikaisen etuuden

- Vakuutuskäytännön mukaan maksu suoritetaan aina, koska sijoitus yhdistetään vakuutussummaan. Vakuutuksen arvo kasvaa myös toimikauden noustessa, koska sijoituspalkkio lisätään vakuutukseen. Vakuutukset, toisaalta, voivat yleensä olla hämmentäviä joskus, koska vakuutetun odottama maksu ei aina tapahdu, koska vakuutuksessa on joitain piilotettuja perusteita ja lausekkeita, jotka on täytettävä ennen vakuutuksen loppumaksua. julkaistiin, joka ei täytä useimmissa tapauksissa

Vakuutuksen ja varmuuden vertailutaulukko

Alla on kuusi korkeinta vertailua vakuutuksen ja varmuuden välillä

| vakuutus | varmuus |

| Vakuutuksen tavoitteena on palauttaa vakuutetun taloudellinen asema entiseen asemaansa | Vakuutuksen tavoitteena on maksaa vakuutettu summa tapahtuman tapahtuessa |

| Otetaan riskin estämiseksi tai sen torjumiseksi | Tapahtuma, jonka esiintyminen on varmaa |

| Vakuutus perustuu korvausperiaatteeseen | Varmuus perustuu varmuuden periaatteeseen |

| Vakuutuksen voimassaoloaika on yleensä vähemmän | Varmuuden voimassaoloaika on enemmän |

| Saatava vakuutusmaksusumma ei ole sijoitus muihin sijoituskeinoihin bonuksen tuottamiseksi | Vakuutusyhtiön saama palkkio sijoitetaan muihin rahoitusinstrumentteihin sijoituspalkkion tuottamiseksi, mikä puolestaan kasvattaa vakuutuksen arvoa |

| Vakuutus voi olla autovakuutus, sairausvakuutus tai mikä tahansa muu vakuutus | Vakuutus liittyy yleensä koko henkivakuutukseen |

Johtopäätös - Vakuutus vs. vakuutus

Vakuutusyhtiöt tarjoavat sekä vakuutuksia että vakuutuksia, jotka yleensä sekoittavat asiakasta. Monet vakuutusyhtiöt tarjoavat laajan valikoiman vakuutus- ja sijoitusvakuutuksia, ja niillä on oma myyntiedustaja, joka kannustaa asiakasta ostamaan vakuutuksia. Pitäisi olla varovainen ostaessaan tämänkaltaisia käytäntöjä, jotka riippuvat pitkän aikavälin suunnitelmasta ja asiakkaan taloudellisesta tilanteesta ja hyvinvoinnista. Henkilön olisi kuultava rahoitussuunnittelijaa tai vakuutusneuvojaa valitakseen oikean tyyppisen vakuutuksen hänelle ja hänen perheelleen, joka on suojattava jo kauan hänen poissaolonsa jälkeen ja jonka pitäisi pysyä vakaassa taloudellisessa tilanteessa.

Suositellut artikkelit

Tämä on ollut opas vakuutusten ja vakuutusten väliseen eroon. Täällä keskustellaan myös vakuutuksen ja vakuutuksen keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja

- Makrotalous vs. mikrotalous

- Kantavarasto vs. suositeltava varastossa

- Kirjanpito vs. varainhoito

- Tee ero vastuun ja velan välillä