Johdanto taloudelliseen analyysiin

Rahoitusanalyysiesimerkki on liiketulosten ja taloudellisten raporttien tutkiminen tarkoituksena ymmärtää yhteisön suoritusta. Analyysi kattaa liiketoiminnan kannattavuuden, likviditeetin ja vakavaraisuuden näkökohdat. Tämä puolestaan auttaa tekemään päätöksiä sijoituksesta, politiikasta tai tulevan toimintatilan määrittämisestä. Analyysi voi tapahtua yritysrahoituksessa tai sijoitusrahoituksessa. Yritysrahoitus käsittelee tulevan projektin NPV-, IRR-laskelmaa, kun taas sijoitusrahoitusanalyysi käsittelee sijoitustoiminnan kilpailuetujen ymmärtämistä sijoittajien joukossa kilpailevien yritysten joukossa.

Taloudellinen analyysi on olemassa eri muodoissa, ja joitain niistä käsitellään jäljempänä:

Esimerkkejä taloudellisesta analyysistä (Excel-mallilla)

Otetaan esimerkki ymmärtää taloudellisen analyysin laskenta paremmin.

Voit ladata tämän taloudellisen analyysin esimerkki Excel -mallin täältä - Taloudellisen analyysin esimerkki Excel-malli# 1 Taloudellisen analyysin esimerkki - likviditeettisuhteen analyysi

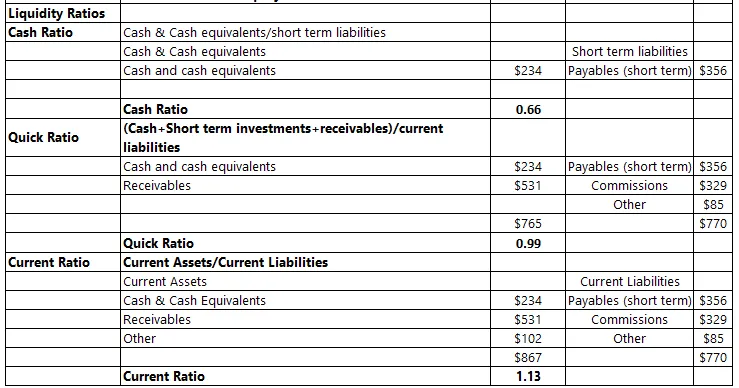

Se on mittari ajoissa, joiden avulla yhteisö voisi selvittää välittömät velat. Yhteisön luottokelpoisuus riippuu siitä, kuinka paljon likvidejä varoja sillä on hallussaan. Epäsuotuisa suhde merkitsisi epävarmuutta ulkoisten velkojen täyttämisessä ja herättäisi siten kysymyksiä tulevaisuudesta.

Tätä suhdeanalyysiä tulisi kuitenkin pitää yhteisön maksusyklinä ja kausivaihteluina. Esimerkiksi - jos maksusykli on käynnissä, käteisvarojen määrä yhteisössä olisi selvästi alhainen, mikä ei anna oikeaa kuvaa taloudellisesta tilanteesta. Suhteet voivat olla seuraavat

Käteissuhde

- Rahasuhde vertaa kassamäärää välittömiin lyhytaikaisiin velkoihin. Jos liiketoiminta purettaisiin tänään, riittäisikö käteinen kattamaan lyhytaikaiset velat, jotka sillä on tuolloin?

Nopea suhde

- Nopeasuhde on saamien käteisvarojen ja tulevan käteisvarojen (saamiset velallisilta) mittari yrityksen olemassa olevien lyhytaikaisten velkojen maksamiseksi. Pikavaroihin sisältyy varoja, jotka voidaan muuntaa rahaksi 90 päivän kuluessa. Tämä suhde antaa osoituksen yrityksen kyvystä kattaa vastuuvelvoitteensa turvautumatta pitkäaikaisiin varoihin. Mitä suurempi suhde on, sitä parempi on yrityksen kyky suojautua ennakoitavista veloista

Nykyinen suhde

- Se mittaa yrityksen lyhytaikaisia varoja lyhytaikaisten velkojen maksamista vastaan. Nykyinen tarkoittaisi joko vaihdettavissa käteisellä seuraavan vuoden aikana tai maksettava takaisin seuraavan vuoden aikana. Se on yksi tärkeimmistä suhteista tarkastella konsernin likviditeettikykyä.

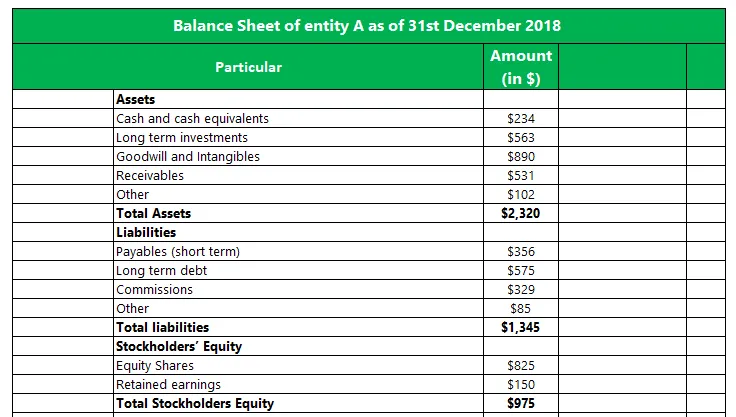

Alla olevassa esimerkissä tarkastellaan yksikköä A ja likviditeettisuhteiden määrittämistä tietylle ajanjaksolle:

# 2 Esimerkki taloudellisesta analyysista - Trendianalyysi

Tämä työkalu kuvaa tietyn muuttujan suorituskyvyn tietyn ajanjakson ajan, jotta voidaan selvittää eri ominaisuudet, ennustaa tulevaa toimintatapaa ja kutoa menetelmiä sen ympärille ottaen huomioon tällainen suuntaus jatkaa lähitulevaisuudessa.

Esimerkiksi: jos huolta aiheuttava voitto laskee vuosittain noin 5 prosenttia, on syytä tarkistaa tekijät, jotka vaikuttavat tällaiseen liikkeeseen. Se voi johtua ulkoisista tekijöistä, kuten markkinaolosuhteiden muutoksista, tai sen voivat johtaa sisäiset tilanteet, kuten kustannusten nousu tai tulojen lasku. Ensinnäkin trendi-analyysi kertoo meille syyn ja sitten osoittaa, jatkuuko tällainen liike myös tulevaisuudessa. Jos analyysin jälkeen todetaan, että sisäisillä tekijöillä on hyvin vähän tekemistä liikkeen kanssa ja että se ei ole yrityksen valvonnassa, on ryhdyttävä toimenpiteisiin sen varmistamiseksi, että epäsuotuisa liike on minimaalinen. Tähän voi liittyä tiettyihin uusiin varoihin liittyviä menoja ja / tai muuttaa nykyisiä prosesseja.

Yleensä trendi-analyysi esitetään viivakaavioilla, jotka ovat hyvä visuaalinen väline ymmärtämään ajanjaksolla tapahtuvat muutokset.

# 3 Taloudellisen analyysin esimerkki - Tuottoprosentin analyysi

Tätä käytetään yleensä pääoman hankintaa koskevassa päätöksentekoprosessissa. Tuottoprosentti on mitattu tuoton kasvusta, jonka uusi omaisuuserä tuottaa sille aiheutuneista kustannuksista. Tämä analyysi voitiin suorittaa kahdessa vaiheessa:

Ennakkoosto: Tämä osoittaa odotettavissa olevan tuoton, jonka omaisuuserä tuottaa tietyn ajanjakson aikana. Jos tuotot ovat suuremmat kuin menot, jotka aiheutuvat diskonttaamisesta päätetyllä tuottoprosentilla, niin kannattaa sijoittaa omaisuuserään.

Osto jälkeinen: Kun omaisuuserää on käytetty tuotannossa, johto saattaa haluta tehdä jälkikäteen analyysin siitä, miten omaisuus tuottaa, ja vertaa sitä odotukseen, joka heillä saattaa alun perin olla omaisuuserästä. Mikäli tuotto ei ylitä markkaa, johto voisi päättää todennäköisesti tehdä päätöksen myydä se nykyisellä markkinahinnalla ja keksiä vaihtoehtoinen ratkaisu, joka voi auttaa tuottamaan parempia tuottoja.

johtopäätös

Taloudellinen analyysi on tärkeä päätöksenteossa, olipa kyse johdolle tai mahdollisille sijoittajille. Se auttaa ymmärtämään kokonaisuuden nykyistä tilaa ja yksinkertaistaa vertailua saman toimialan yksiköiden välillä. Voitaisiin myös tehdä tulevaisuuden ennusteita, jotka auttavat johtoa tekemään päätöksiä.

Analyysi riippuu ajanjaksosta, jona se tehdään. Usein yksikkö saattaa olla läpi väliaikaisen kriisin. Analyysi on siinä vaiheessa epäsuotuisa. Kun otetaan huomioon, kuinka yhteisö on menestynyt aiemmin, se ei välttämättä välttämättä ole paras osoitus siitä, miten se aikoo toimia tulevaisuudessa.

Suositellut artikkelit

Tämä on opas taloudelliseen analyysiin. Tässä keskustellaan johdannosta ja käytännöllisestä esimerkistä likviditeettisuhdeanalyysistä, trendi-analyysistä, tuottoprosentin analyysistä yhdessä yksityiskohtaisen selityksen ja ladattavan excel-mallin kanssa. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Esimerkki vahvistusvirheestä

- Kiinteät kustannukset Esimerkki

- Esimerkki vertikaalisesta integroinnista

- Esimerkkejä osakepääomasta