Liikkeeseen laskettujen ja jäljellä olevien osakkeiden välinen ero

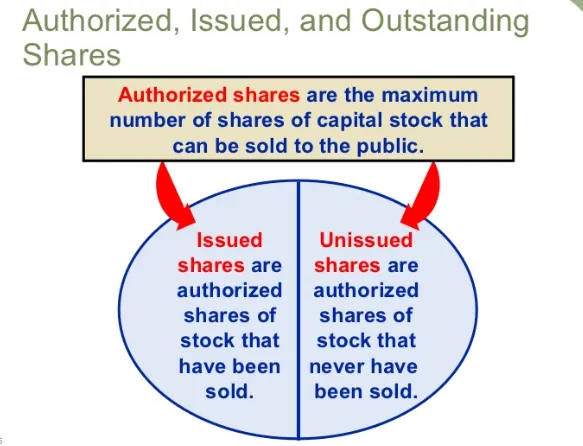

Liikkeeseen laskettu osakepääoma on osakkeita, joita yhtiö laskee liikkeelle varojen hankkimiseksi, nimeltään Osakepääoma. Nämä osakkeet lasketaan liikkeeseen yleisölle ja ne noteerataan pörssissä mainittujen osakkeiden helpoksi ostamiseksi ja myymiseksi markkinoilla. Erinomainen osakepääoma valtuutetusta osakepääomasta, osakkeita, joita yhtiö ei ole julkistanut ja joita yritys pitää puskurina, kutsutaan jäljellä olevaksi osakepääomaksi. Elinkauden aikana yritys voi jälleen laskea liikkeeseen avoimia osakkeita yleisölle ja muuntaa liikkeeseen lasketut osakkeet liikkeeseen laskettuun osakepääomaan.

Osakepääomalla on paino, joka vastaa talon sähkön merkitystä. Se on yrityksen pelastuslinja. Yrityksen kaikki toimet, toiminnot, päätökset, strategia ja visio sekä missio riippuvat suuresti osakepääoman saatavuudesta yhtiön kanssa. Osakepääoma on yhtiön omistusosuus, joka on saatu rahallisen korvauksen sijasta tai minkä tahansa erityisen velvoitteen suorittamisen vuoksi. Osakepääoma on pääasiallinen rahanlähde yhtiön toiminnalle. Intiassa osakepääomaa on ylläpidettävä osakeyhtiölain lakisääteisten määräysten mukaisesti, ja mikäli sitä ei noudateta, seuraamus tai vankeus tai molemmat. Lisäksi SEBI: llä on omat ohjeet niiden yritysten pääoman liikkumisen ja kaupan valvomiseksi, joiden osakkeet on listattu pörssissä.

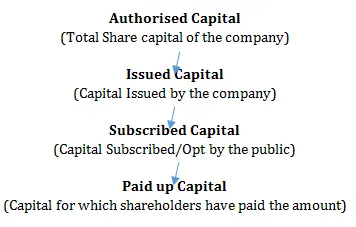

Osakeyhtiölain mukaan osakepääoma voi olla joko oma pääoma tai se voi olla etuoikeutettu. Kummankin osakepääoman rakenne on sama, ainoa ero on, että etuoikeutetulla osakepääomalla on aina etusija tavanomaiseen osakepääomaan nähden ja että sillä on joitain lakisääteisiä lisävaatimuksia, joita yritysten on noudatettava. Osakepääoman keräämiseksi on olemassa erilaisia menettelytapoja, joita jokaisen yrityksen on noudatettava. Yritykset keräävät varojaan yhtiön toiminnan toteuttamiseen alkuperäisen julkisen tarjouksen (IPO) kautta. Mainittua pääomaa voidaan korottaa vain valtuutettuun osakepääomaan asti, mikä tarkoittaa rahamäärää, johon asti yritys voi kerätä varoja yleisöltä muodollisena pääomana koko elämänsä ajan. IPO: n aikana yrityksillä on myös mahdollisuus joko kutsua koko valtuutettu osakepääoma tai maksaa osittainen määrä.

Joten minkä tahansa osakepääoman prosessi on seuraava:

Otetaan esimerkki ymmärtää sama:

Ltd, jolla on valtuutettu osakepääoma 10 lakhia Rs: ltä 10. Ltd menee julkiseen varojen keräämiseen, jossa he keräävät Rs 60 lakkiä laskemalla liikkeelle 6 lakh osaketta. Tässä 6 lakh: n osaketta kutsutaan liikkeeseen laskettuiksi osakkeiksi ja 4 lakh: n osaketta nimeltään liikkeeseen laskettaviksi osakkeiksi.

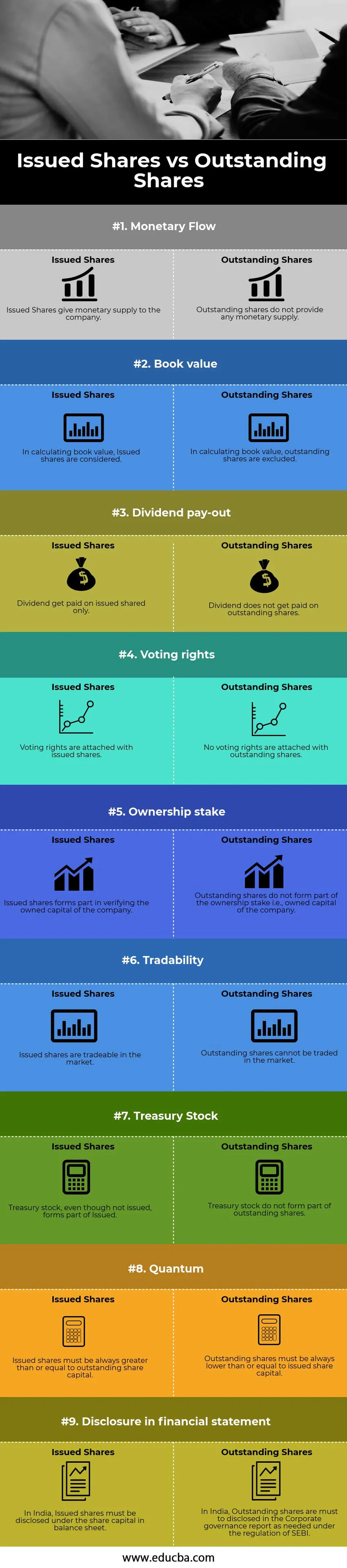

Liikkeeseen lasketut osakkeet vs. jäljellä olevat osakkeet (infografia)

Alla on 9 parasta eroa liikkeeseen laskettujen osakkeiden ja jäljellä olevien osakkeiden välillä:

Liikkeeseen laskettujen ja jäljellä olevien osakkeiden tärkeimmät erot

Keskustelemme joistakin liikkeeseen laskettujen ja jäljellä olevien osakkeiden suurista eroista:

- Liikkeeseen lasketut osakkeet tuottavat yhtiölle rahallista etua, kun taas liikkeeseen lasketut osakkeet eivät anna rahallista etua yritykselle.

- Yhtiön kirjanpitoarvoa määritettäessä liikkeeseen lasketut osakkeet muodostavat osan laskelmasta, mutta liikkeeseen lasketut osakkeet eivät sisälly mainittuun laskelmaan.

- Liikkeeseen laskettavista osakkeista maksetaan osinkoa aina, mutta ulkona olevilla osakkeilla ei ole oikeutta osinkoon.

- Liikkeeseen laskettuilla osakkeilla on äänioikeus yhtiökokouksessa, kun taas liikkeellä olevat osakkeet voivat äänestää.

- Liikkeeseen lasketut osakkeet antavat omistusoikeuden, kun taas liikkeeseen lasketut osakkeet eivät anna omistamista kenellekään

- Liikkeeseen lasketut osakkeet voidaan helposti ostaa ja myydä pörssistä, kun taas liikkeeseen lasketut osakkeet eivät ole kaupankäynnin kohteena.

- Omat osakkeet ovat osa liikkeeseen laskettuja osakkeita, kun taas liikkeeseen lasketut pois lukien. Kuitenkin, kun yritys myy omia osakkeita, se muodostaa osan ulkona olevista osakkeista.

- Liikkeeseen lasketut osakkeet muodostavat tilinpäätöksessä osan osakepääomasta valtuutetussa osakepääomassa, kun taas liikkeeseen lasketut osakkeet on julkistettava osana hallinto- ja ohjausjärjestelmää koskevaa raporttia.

Liikkeeseen laskettujen osakkeiden ja jäljellä olevien osakkeiden vertailutaulukko

Tarkastellaan 9 parhaan vertailua liikkeeseen laskettujen osakkeiden ja jäljellä olevien osakkeiden välillä

| Liikkeeseen laskettujen ja ulkona olevien osakkeiden vertailun perusta |

Liikkeeseen lasketut osakkeet |

Erinomaiset osakkeet |

| Rahavirta | Liikkeeseen lasketut osakkeet tuottavat rahallista tarjontaa yritykselle | Ulkona olevat osakkeet eivät tarjoa rahallista tarjontaa. |

| Kirjanpitoarvo | Kirjanpitoarvoa laskettaessa otetaan huomioon liikkeeseen lasketut osakkeet | Kirjanpitoarvoa laskettaessa ulkona olevat osakkeet otetaan huomioon |

| Osingonjako | Osinko maksetaan vain jaetusta osakeannista | Osinkoa ei makseta ulkona olevista osakkeista |

| Äänestys oikeudet | Äänioikeus liitetään liikkeeseen laskettuihin osakkeisiin | Osakkeilla ei ole äänioikeutta |

| Omistus vaarna | Liikkeeseen lasketut osakkeet ovat osa yhtiön oman pääoman todentamista | Ulkona olevat osakkeet eivät ole osa omistusosuutta eli yhtiön omistamaa pääomaa |

| kaupattavuuteen | Liikkeeseen lasketut osakkeet ovat kaupankäynnin kohteena markkinoilla | Liikkeellä olevilla osakkeilla ei voida käydä kauppaa markkinoilla |

| Omat osakkeet | Omat osakkeet, vaikka niitä ei lasketa liikkeeseen, ovat osa liikkeeseen laskettuja osakkeita | Omat osakkeet eivät ole osa ulkona olevia osakkeita |

| Kvantti | Liikkeeseen laskettujen osakkeiden on aina oltava yhtä suuria tai yhtä suuret kuin osakepääoma | Liikkeeseen laskettujen osakkeiden on oltava aina pienempiä tai yhtä suuri kuin annettu osakepääoma |

| Tilinpäätöksessä esitettävät tiedot | Intiassa liikkeeseen lasketut osakkeet on ilmoitettava taseen osakepääoman alla | Intiassa liikkeeseen lasketut osakkeet on julkistettava hallinnointi- ja ohjausjärjestelmästä raportissa, kuten SEBI: n säännöksissä edellytetään |

johtopäätös

Sijoittajana liikkeeseen laskettujen ja jäljellä olevien osakkeiden välisen eron ymmärtäminen auttaa heitä tekemään tarkkoja laskelmia taloudellisista suhteista. Muutoin ne johtavat kasvattavaan voittoon, jolla ne voivat korvata toteutuneen tappion. Taloudellisina sijoittajina henkilöllä on oltava oikea ymmärrys perusedellytyksistä, jotta se voi tehdä sijoitusnäkymiä varten oikeita päätöksiä, jotka auttavat heitä ansaitsemaan realistisen ja saavuttaneen suuren voiton.

Suositellut artikkelit

Tämä on opas liikkeeseen laskettujen osakkeiden ja jäljellä olevien osakkeiden väliseen eroon. Tässä keskustellaan myös liikkeeseen laskettujen osakkeiden ja jäljellä olevien osakkeiden keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Osakkeiden tärkeimmät erot

- Vertailu tullin ja tariffin välillä

- Osakkeet erinomainen vs float

- Kirjanpito vs. varainhoito

- Osakkeet erinomainen kaava