Ero marginaalisen ja tosiasiallisen veroprosentin välillä

Sekoitus marginaalisen ja tosiasiallisen veron välillä on hyvin yleinen. Tämä johtuu siitä, että veroja ei välttämättä tarvitse verottaa koko ansaitsemastasi tulosta, vaan ne maksetaan, kun eri säännökset on otettu huomioon. Tämä on tarkalleen ero marginaalisen ja tosiasiallisen veroasteen välillä.

Eri maat noudattavat erilaisia veromenetelmiä, ja myös veroluokissa on ero. Näiden kahden verokannan erojen tunteminen on välttämätöntä verojen tehokkaalle suunnittelulle. Alla olevassa taulukossa on yhteenveto näiden kahden kurssin erotuksesta.

Mikä on marginaaliveroaste?

Rajaveroprosentti voidaan määritellä ansaitsemastasi ylimääräisestä dollarista maksettavaksi veroksi, joka on korko, jota sovelletaan ansaittuihin lisätuloihin. Syynä siihen, että sitä kutsutaan "marginaaliseksi", on se, että kun tulosi nousevat veroluokassa ylöspäin, marginaalitulot tai lisätulot verotetaan seuraavassa korkeimmassa veroluokassa. Veronmaksajan näkökulmasta tuloista tosiasiallisesti maksettu vero eroaa reunallisesta verokannasta.

Mikä on efektiivinen verokanta?

Efektiivinen verokanta on todellinen vero, joka maksetaan tulojen ja varausten perusteella. Se lasketaan tosiasiallisina veroina jaettuna veroja edeltävillä tuloilla. Syy siihen, miksi marginaalisen ja tosiasiallisen verokannan ero johtuu tilinpäätöstulojen ja verotettavan kokonaistuoton erotuksesta veroilmoitusta laskettaessa.

Head to Head -vertailu marginaalisen ja tosiasiallisen veroprosentin välillä (infografia)

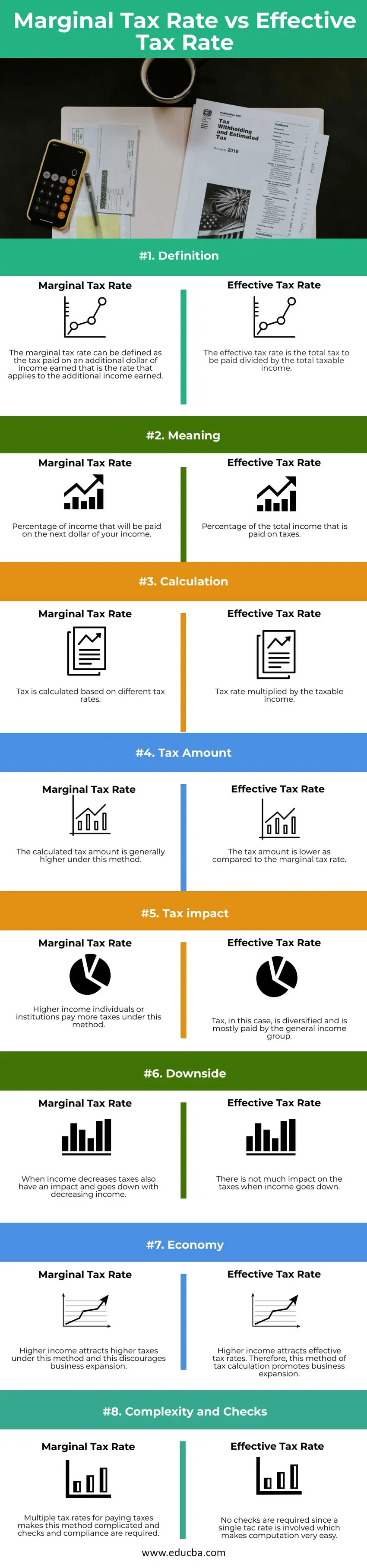

Ohessa on 8 parasta eroa marginaalisen ja tosiasiallisen veroprosentin välillä

Keskeiset erot marginaalivarojen ja tosiasiallisen veroprosentin välillä

Keskustelemme joistakin merkittävimmistä eroista marginaalisen ja tosiasiallisen veroprosentin välillä

- Rajaveroaste on prosenttiosuus tuloista, jotka maksetaan seuraavasta dollarista tuloista, kun taas efektiivinen veroaste on prosenttiosuus veroista maksetuista kokonaistuloista.

- Rajaveroprosentti voidaan määritellä ansaitsemastasi ylimääräisestä dollarista maksettavaksi veroksi, joka on korko, jota sovelletaan ansaittuihin lisätuloihin. Efektiivinen verokanta on maksettava kokonaisvero jaettuna verotettavan tulon kokonaismäärällä.

- Rajaverokannan mukainen vero lasketaan monien verokantojen perusteella, mikä tekee laskennasta monimutkaisen ja vaatii ylimääräisiä vaatimustenmukaisuustarkastuksia. Laskenta tosiasiallisella veromenetelmällä perustuu yhteen verokantaan, joka tekee laskennasta helpomman, eikä ylimääräisiä vaatimustenmukaisuustarkastuksia vaadita.

- Marginaaliverojärjestelmän nojalla hallituksen keräämät tulot ovat suuremmat kuin efektiivisen verokannan.

- Rajaveroaste on vuorattu tuloilla, joten se laskee tulojen laskiessa, kun taas tosiasiallisen verokannan ollessa tulojen laskussa ei ole paljon vaikutusta veroihin.

- Korkeammat tulot houkuttelevat korkeampia veroja marginaaliveromenetelmällä ja tämä estää liiketoiminnan laajenemista. Toisaalta korkeammat tulot houkuttelevat tehokkaita verokantoja, joten tämä verolaskentamenetelmä edistää liiketoiminnan laajenemista.

- Korkeamman tulotason henkilöt tai laitokset maksavat enemmän veroja marginaaliveromenetelmällä, kun taas efektiivisen verokannan mukainen verorasitus laskee enimmäkseen yleisen ryhmän tasolla.

- Ymmärtäkäämme tämä tarkastelemalla yksinkertaista esimerkkiä ja kuinka nämä verot lasketaan

Marginaaliveroaste

Tarkastellaan yksittäistä herra A: ta, joka on Yhdysvaltain kansalainen ja jonka kokonaistulot ovat 50 000 dollaria. Oletetaan, että sitä verotetaan 25 prosentilla. Joten jos herra A saisi korotuksen ensi vuonna ja hänen tulonsa nousisi 5800 dollariin ensi vuonna, silloin 800 dollaria verotetaan 25%: lla.

Tehokas verokanta

Oletetaan, että herra A: n kokonaisvero on 5000 dollaria hänen tuloistaan 50 000 dollaria. Hänen efektiivinen verokanta on 50 000 dollaria / 5000 dollaria = 10%

Marginaali vs. tosiasiallinen veroastevertailutaulukko

Keskustelemme parhaasta vertailusta marginaalisen ja tosiasiallisen veroprosentin välillä:

| Vertailun perusteet | Marginaaliveroaste | Tehokas verokanta |

| Määritelmä | Marginaaliveroaste voidaan määritellä verona, joka maksetaan ansaitsemasta ylimääräisestä dollarista, joka on vero, jota sovelletaan ansaittuihin lisätuloihin | Efektiivinen verokanta on maksettava kokonaisvero jaettuna verotettavan tulon kokonaismäärällä |

| merkitys | Prosenttiosuus tuloista, jotka maksetaan tuloista seuraavalle dollarille | Prosentti veroista maksetuista kokonaistuloista |

| Laskeminen | Vero lasketaan eri verokantojen perusteella | Verokanta kerrottuna verotettavalla tulolla |

| Vero määrä | Laskettu veromäärä on yleensä suurempi tässä menetelmässä | Veron määrä on pienempi kuin rajaveroaste |

| Verovaikutukset | Korkeamman tulotason henkilöt tai laitokset maksavat enemmän veroja tällä menetelmällä | Vero on tässä tapauksessa monipuolinen, ja sen maksaa pääosin yleinen tuloryhmä |

| Alapuoli | Kun tulot vähenevät, veroilla on myös vaikutusta ja laskee tulojen laskiessa | Tulojen laskiessa ei ole paljon vaikutusta veroihin |

| talous | Korkeammat tulot houkuttelevat tällä menetelmällä korkeampia veroja, mikä estää liiketoiminnan laajenemista | Korkeammat tulot houkuttelevat tehokkaita verokantoja. Siksi tämä verolaskentamenetelmä edistää liiketoiminnan laajenemista |

| Monimutkaisuus ja tarkastukset | Useat verokannat verojen maksamiseksi tekevät menetelmästä monimutkaisen, ja tarkistukset ja vaatimustenmukaisuus vaaditaan | Tarkastuksia ei tarvita, koska mukana on yksi tac-nopeus, mikä tekee laskennasta erittäin helpon |

johtopäätös

Hyvien veropäätösten tekemiseksi on tärkeää tietää ero marginaaliverokannan ja tosiasiallisen verokannan välillä. Olet ehkä kuullut ihmisten sanovan, että heidän tosiasiallinen veroaste on ~ 30%. Tämä on itse asiassa korkeampi kuin mitä he tosiasiallisesti maksavat, koska ne keskittyvät pääasiassa rajaveroasteeseen. Monet maat ympäri maailmaa noudattavat rajaverokantajärjestelmää, koska sitä pidetään erittäin loogisena, koska se verottaa yksilöitä tai laitoksia tulojen perusteella.

Suositellut artikkelit

Tämä on opas marginaalivaroihin verrattuna tosiasialliseen veroprosenttiin. Tässä olemme keskustelleet marginaalivaroista tosiasialliseen veroprosenttiin liittyvistä keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Verohyvitys verovähennys

- Keskimääräiset kustannukset vs. rajakustannukset

- Rahoitus vs taloustiede

- Kauden kustannukset vs. tuotekustannukset

- Marginaalietukaava | Laskin esimerkein