Verotettavan tulon kaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on verotettavan tulon kaava?

Tässä artikkelissa kerrotaan verotettavan tulon kaavasta, ja tässä opitaan verotettavan tulon laskentaa yhdessä tärkeiden esimerkkien kanssa.

Verotettava tulo on verovelvollisen tulon määrä. Se tarkoittaa sitä, kuinka paljon yksityishenkilön tai yrityksen tuotot hallitukselle ovat kuluvana verovuoden aikana. Bruttotulot tai oikaistu bruttotulot tai nettotulot ovat tuloja, jotka yksilö saa työnantajalta ennen vähennyksiä tai veroja. Vähennyslaskun jälkeinen määrä on nettotulot. Intiassa enimmäismäärää ylittävän henkilön tulot kerätään tuloveroina Intian tuloveroosaston asettaman verokannan perusteella. Se perustuu myös verovelvollisen yksilölliseen asuinpaikkaan. Intian tuloilla on aina verovelvollisuus. Ulkomaiset tulot kuuluvat myös verovelvollisuuteen asukkaille, mutta eivät ulkomaisille. Tulot voidaan jakaa kahteen luokkaan. 1. Ansaittu tulo 2. Ansaitsematon tulo. Ansaitut tulot sisältävät palkat, ennakoidun rahaston osuuden, palkkiot, eläkkeen, lahja-arvon, vinkit, bonuksen jne. Tulouttamattomat tulot sisältävät vuokrat, elatusaput, korot, rojaltit, osingot jne. Yksinkertaisesti, että voimme jakaa tulot kuten alla.

- a) Palkasta

- b) Kiinteästä omaisuudesta kuten omaisuus.

- c) Yrityksestä tai ammatista

- d) osakemarkkinoilta tai sijoitusvoitoista

- e) muista lähteistä, jos sellaisia on

Nyt bruttotulot ovat kaikki edellä mainitut lisäykset, mikä on mahdollista.

Brutto kokonaistuotto = a + b + c + d + e

Tulovero voidaan laskea yksinkertaisella kaavalla. Se perustuu puhtaasti tuloverolevyihin, joihin se kuuluu.

Verotettavan tulon kaava on esitetty muodossa,

Total Taxable Income = Gross Total Income – Deductions / Exemptions allowed from income

Esimerkkejä verotettavan tulon kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää verotettavan tulon laskenta paremmin.

Voit ladata tämän verotettavan tulon kaavan Excel -mallin täältä - Verotettavan tulon kaavan Excel-malliVerotettava tulokaava - esimerkki 1

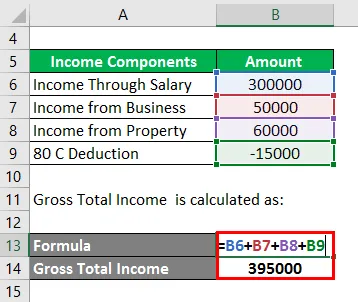

Reenalla on tuloja palkasta, liiketoiminnasta ja omaisuudesta. Hän saa Rs.3L: n kokonaistulot kaikista mahdollisista vähennyksistä / vapautuksista. Ja tulot muotiliikkeestä on Rs.50000 kaikkien poikkeusten jälkeen. Ja kiinteistön vuokraus 60000 Rs. Hän sijoitti 80c: seen 15000: sta.

Ratkaisu:

Brutto kokonaistuotto lasketaan seuraavasti:

- Brutto kokonaistuotto = 300000 + 50000 + 60000 - 15000

- Brutto kokonaistuotto = 395000

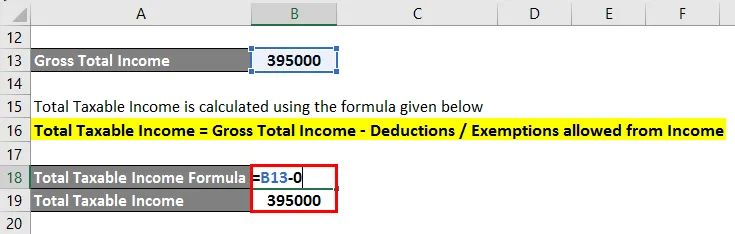

Verotettava kokonaistulo lasketaan alla olevan kaavan avulla

Verotettava kokonaistulo = brutto kokonaistuotto - vähennykset / vapautukset tuloista

- Verotettava tulo yhteensä = 395000 - 0

- Verotettava tulo = 395000

Verotettava tulokaava - esimerkki 2

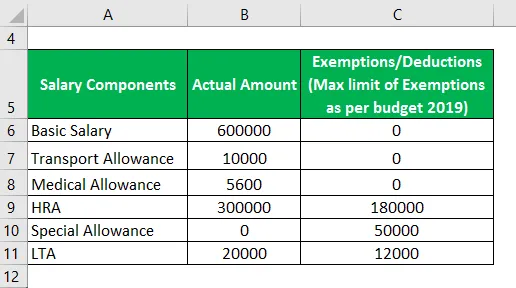

Tuloverolaskelma palkatulle

Palkkatulot ovat peruspalkan, talon vuokrakorvauksen, erityistuen, kuljetuskorvauksen, muun mahdollisen summa. Jotkut palkan osista ovat verovapaita, kuten puhelinlaskut, Leave matkakorvaus. Tämän lisäksi budjetissa 2019 on 50000: n vakiovähennys.

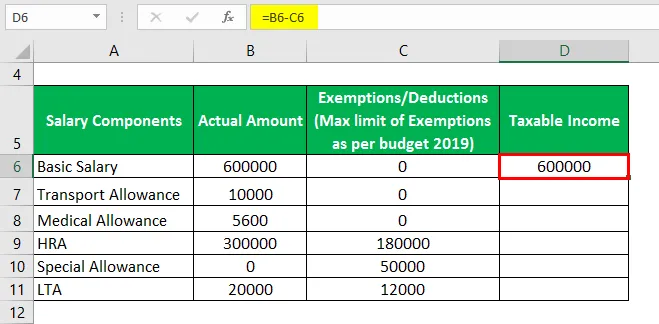

Veera asuu Bangaloressa ja saa 60000 Rs: n peruspalkan kuukaudessa. HRA Rs.300000 ja kuljetuskorvaukset Rs.10000 ja sairauskorvaukset Rs.500. Puhelinlaskut Rs.20000 vuosittain. Veera maksaa 200 000 RS: n vuokran. Alla on laskelma siitä, miten palkasta verotettava tulo lasketaan.

Verotettava tulo lasketaan

Samoin vaadimme muita arvoja

Brutto kokonaistuotto lasketaan seuraavasti:

- Brutto kokonaistuotto = 600000 + 10000 + 5600 + 120000 - 50000 + 8000

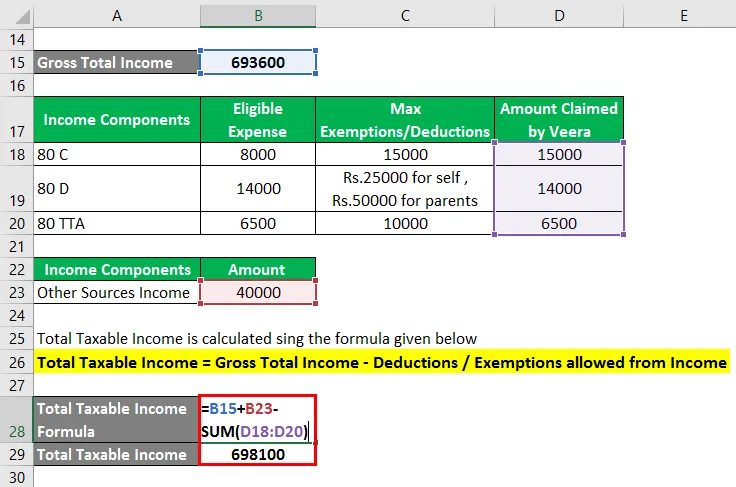

- Brutto kokonaistuotto = 693600

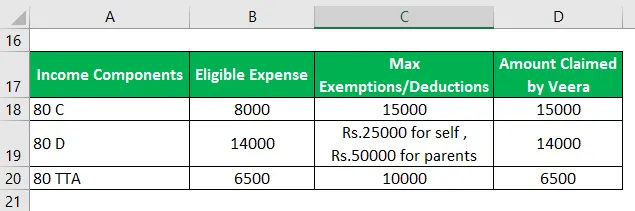

Veeralla on tuloja koroista 6500 Rs: n säästötililtä vuoden aikana. Neha on sijoittanut alle 80C säästääkseen jonkin verran Edelweiss Tokio Henkivakuutusmaksua, joka on 8 000 Rs. Maksettu sairausvakuutus R4.1000. Veera voi vaatia seuraavia vähennyksiä.

Tulot muista lähteistä:

Veeralla on vuosittain tuloja muista lähteistä.

Verotettava kokonaistulo lasketaan alla olevan kaavan avulla

Verotettava kokonaistulo = brutto kokonaistuotto - vähennykset / vapautukset tuloista

- Verotettava tulo yhteensä = 693600 + 40000 - (15000 + 14000 + 6500)

- Verotettava tulo = 733600 - 35500

- Verotettava tulo = 698100

Selitys

Tässä on vaiheittainen lähestymistapa verotettavan tulon laskemiseen.

Vaihe 1: Bruttotulot- Bruttotulot ovat tulon määrä, jonka henkilö saa työnantajalta tai yrityksestä ennen vähennyksiä tai veroja. Joten se on lisä kaikista tuloista, jotka henkilö / yritys olisi mahdollisesti saanut a) palkan tai b) omaisuuden tai c) liiketoiminnan tai d) myyntivoitojen tai e) muiden resurssien kautta.

Brutto kokonaistuotto = a + b + c + d + e

Vaihe 2 : Vähennykset tai vapautukset - vapautuksen tai vähennyksen arvo on vähennettävä bruttotuloista. Jotkut verovähennykset ovat täysin verollisia tai osittain verollisia tai täysin vapautettuja veronalaisia vapautuksia.

Täysin verovelvollinen - Jotkut täysin veronalaisista korvauksista ovat ylityökorvaukset, palvelusapu ja rakkaudenlisät.

Osittain verotettava - esimerkkejä osittain verotettavista ovat talon vuokra-avustukset, matka-avustukset, yhtenäiset avustukset ja lasten koulutuslisät.

Täysin vapautettu verovelvollisuus - Jotkut täysin vapautetuista korvauksista ovat High Courtin ja korkeimman oikeuden tuomarien korvauksia, ulkomaisia korvauksia. Sen luokan perusteella, johon tietty korvaus kuuluu, se vähennetään bruttotuloista.

Vaihe 3: Nettotulot tai verotettavat tulot: Tulojen määrä, joka vähennetään sopivista vähennyksistä, on netto.

Vaihe 4: Löydettyään nettotulot, joiden perusteella tuloalueen laattojen perusteella määrä tulee, verot lasketaan. Tätä varten voidaan viitata yllä olevaan tuloverotustaulukkoon.

Verotettava kokonaistulo tai nettotulot = brutto kokonaistuotto - vähennykset / vapautukset tuloista

Verotettavan tulon kaavan merkitys ja käyttö

Verotettavaa tuloa käytetään pääasiassa veron löytämiseen, joka meidän on maksettava hallitukselle yksityishenkilönä tai yrityksenä. Veroja käytetään pääasiassa valtion tulojen nostamiseen ja muihin tarkoituksiin. Joten se koskee pääasiassa julkista taloutta. Kun kokonaisrahoitus on maan asema verrattuna muihin maihin, tulot otetaan huomioon. Sen pääpaino on kansalaisten veroilla.

Verotettava tulokaavalaskin

Voit käyttää seuraavaa verotettavan tulon kaavan laskinta

| Brutto kokonaistuotto | |

| vähennykset | |

| Verotettava tulo yhteensä | |

| Verotettava tulo yhteensä | Brutto kokonaistuotto - vähennykset |

| = | 0 - 0 |

| = | 0 |

Suositellut artikkelit

Tämä on opas verotettavan tulon kaavaan. Tässä keskustellaan siitä, kuinka verotettavaa tuloa voidaan laskea yhdessä käytännön esimerkkien kanssa. Tarjoamme myös verotettavien tulojen laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava sisäiselle kasvunopeudelle

- Kattavuussuhde Formula Excel -malli

- Efektiivisen verokannan laskeminen

- Esimerkkejä korrelaatiokaavasta

- Bruttotulokaava

- Capital Gain FormulaCalculator (esimerkkejä Excel-mallilla)

- Ero verotussuojan ja veropetosten välillä

- Verokertoimen kaava esimerkeillä