Toimintoperusteinen kustannuslaskelma (sisällysluettelo)

- Toimintoperusteinen kustannuslaskelma

- Esimerkkejä toimintoperusteisesta kustannuskaavasta (Excel-mallilla)

- Toimintoperusteinen kustannuslaskentalaskin

Toimintoperusteinen kustannuslaskelma

Erilaisten valmistusmenetelmissä, joita käytetään teollisuudessa sekä tuotannonalalla ja teollisuudessa, yksi melko käytetyistä menetelmistä on toimintoperusteinen kustannusmenetelmä, jota käytetään nykyään laajalti teollisuusyrityksissä ja yksiköissä. Se on uusi menetelmä maksaa kaikki epäsuoria kustannuksia, jotka perustuvat eri tuotteisiin ja palvelulinjoihin. Se on käytännöllisempi ja hienostuneempi lähestymistapa, joka on otettu käyttöön ja jota harjoitetaan nykyään kaikkialla maailmassa. Menetelmä sisältää seuraavat vaiheet: -

- Ensinnäkin käyttäjän on tunnistettava tuotantoprosessiin liittyvät toiminnot.

- Sitten toiminnot on luokiteltava kustannustyypin ja toiminnan tyypin perusteella.

- Sopivien kustannustekijöiden tunnistaminen.

- Lasketaan kunkin yksikön aktiivisuusaste.

- Tunnistettujen erilaisten kustannusten soveltaminen ja niiden kohdentaminen erilaisiin kustannuksiin tuotantoprosessin palvelulinjassa.

Toimintaperusteiset kustannukset voidaan laskea osoittamalla kaikki aiheutuvat välilliset kustannukset yksilöityihin erityyppisiin kustannusvarjoihin,

Joten kaava toimintoperusteiseen kustannuslaskentaan -

Activity Based Costing = Cost Pool Total / Cost Driver

Esimerkkejä toimintoperusteisesta kustannuskaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää toimintoperusteisen kustannuslaskentakaavan laskenta paremmin.

Voit ladata tämän toimintaperusteisen kustannusmallin täältä - toimintopohjainen kustannusmalliABC-kaava - esimerkki # 1

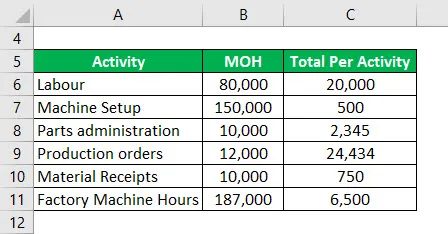

Trans Industries and Production Pvt. Ltd haluaa määrittää sen yleiskustannukset käyttämällä toimintaperusteista kustannuslaskentamenetelmää. Yhtiö on toimittanut seuraavat tiedot yleiskustannusten määrittämiseksi tietyllä ajanjaksolla.

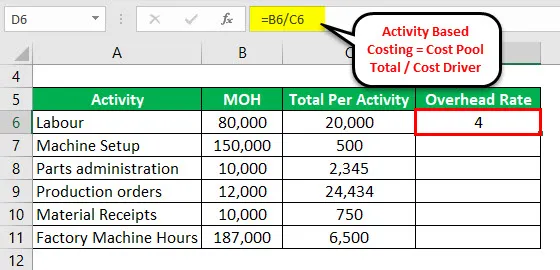

Ratkaisu:

Yleiskustannus lasketaan toimintoperusteisen kustannuslaskennan avulla

Toimintaperusteiset kustannukset = Kustannusvaranto yhteensä / Kustannuslaskuri

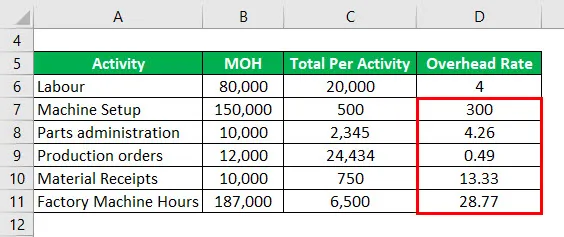

Samoin laskemme yleiskustannukset kaikille tiedoille.

ABC-kaava - esimerkki 2

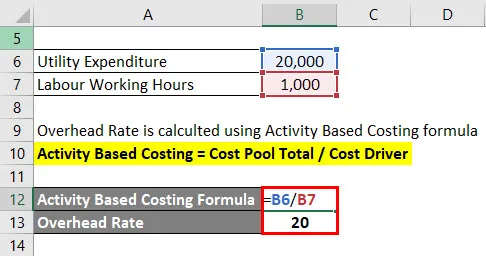

Trans Industries and Production Pvt. Ltd haluaa nyt laskea ja laskea kulut tietyn ajanjakson apuohjelmista. Arvioidut kokonaiskustannukset ovat 20 000 vuodelle 2008-2009. Hyötykustannukset on suoraan kartoitettu suoriin työaikoihin, jotka ovat yhteensä 1 000 tuntia vuodessa vuosina 2008-2009. Laske kyseiselle vuodelle sovellettava yleinen verokanta käyttämällä ABC-kaavaa.

Yleiskustannus lasketaan toimintoperusteisen kustannuslaskennan avulla

Toimintaperusteiset kustannukset = Kustannusvaranto yhteensä / Kustannuslaskuri

- Yleiskustannukset = 20 000/1 000

- Yleiskustannukset = 20 dollaria työtunnilta

ABC-kaava - esimerkki 3

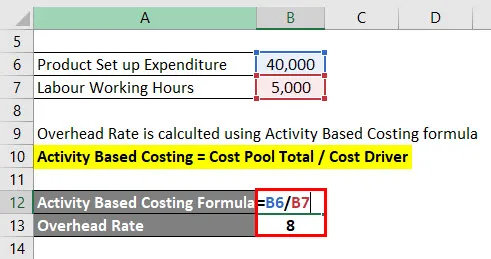

Trans Industries and Production Pvt. Ltd haluaa nyt laskea ja laskea kulut tietyn ajanjakson apuohjelmista. Arvioidut kokonaismenot vuodelle 2007-2008 ovat 40 000. Hyötykustannukset on suoraan kartoitettu suoriin työaikoihin, jotka ovat yhteensä 5000 tuntia vuodessa vuosina 2007-2008. Laske kyseiselle vuodelle sovellettava yleinen verokanta käyttämällä ABC-kaavaa.

Ratkaisu:

Yleiskustannus lasketaan toimintoperusteisen kustannuslaskennan avulla

Toimintaperusteiset kustannukset = Kustannusvaranto yhteensä / Kustannuslaskuri

Yleiskustannus = 40 000/5 000

Yleiskustannukset = 8 dollaria työtunnilta

Selitys

Toimintaperusteinen kaava antaa meille yksinkertaisesti toimintamääräisen dollariarvon, joka voidaan sitten kertoa määritettäessä kyseiseen kustannuspohjaan osoitettujen tai valmistettujen tuotteiden kokonaiskustannuksia. Laskemalla ja käyttämällä tätä toimintaperusteista kustannuslaskentamenetelmää, valmistava yritys pystyy onnistuneesti ja tarkemmin määrittelemään eri tuotekustannukset ja siten saamaan yksityiskohtaisen kustannusanalyysikertomuksen.

Toimintaperusteisen kustannuslaskelman relevanssi ja käyttö

- Koska toimintoperusteinen kustannuslaskenta hajottaa tuotteen luomiseen liittyvät kustannukset, sillä on monia käyttötarkoituksia liiketoiminnassa.

- Pienyrityksille toimintoperusteinen kustannuslaskenta on hieno lisäpäätösten tekemiseen ja tuotteiden hinnoitteluun.

- Tietyn tuotejakauman avulla voit erittäin hyvin määrittää tarkan kustannuksen, jota käytetään tuotetyypille, ja sitä voidaan käyttää myös yksityiskohtaiseen kustannusanalyysiin. Yhtiö voi analysoida historiallisia suuntauksiaan ja muita liiketoiminnan kehityssuuntia tehdäkseen yksityiskohtaisemman ja tarkoituksenmukaisemman kustannusanalyysin, joka voi myös auttaa vähentämään kustannuksia ja poistamaan merkityksettömät ja tarpeettomat tuotekustannukset.

- Toimintaperusteinen kustannuslaskentamenetelmä luo uusia perusteita yleiskustannusten kohdistamiselle kohteille siten, että kustannukset kohdistetaan kustannuksia synnyttävien toimintojen perusteella tilavuusmittareiden sijaan, kuten koneetunnit tai välittömät työvoimakustannukset.

Toimintoperusteinen kustannuslaskentalaskin

Voit käyttää seuraavaa toimintoperusteista kustannuslaskinta

| Kustannukset Pool yhteensä | |

| Kustannustekijä | |

| Toimintoperusteinen kustannuslaskenta | |

| Toimintoperusteinen kustannuslaskenta | = |

|

|

Suositellut artikkelit

Tämä on opas toimintaperusteiseen kustannuslaskentakaavaan. Tässä keskustellaan siitä, miten voidaan laskea toimintoperusteiset kustannukset, sekä käytännön esimerkkejä. Tarjoamme myös toimintoperusteisen kustannuslaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas korkeaan matalan menetelmään

- Esimerkkejä muuttuvasta kustannuslaskelmasta

- Laskuri pelastusarvokaavalle

- Kuinka laskea loppuvarastot?