Ero kirjanpidon ja varainhoidon välillä

Kirjanpito on järjestelmällinen ja kattava prosessi taloudelliseen kokonaisuuteen liittyvien rahoitustoimien tunnistamiseksi, mittaamiseksi, käsittelemiseksi, luokittelemiseksi ja kirjaamiseksi. Se tarkoittaa tällaisten tietojen yhteenvetoa, analysointia ja kirjaamista sisäisille käyttäjille, kuten johdolle, työntekijöille ja ulkopuolisille käyttäjille, kuten sijoittajille, sääntelijöille ja valvontavirastoille tai verovirkamiehille. Taloushallinto tunnetaan myös nimellä yritysrahoitus tai yritysrahoitus. Taloushallinto on johtamistoiminta, joka liittyy organisaation rahavarojen suunnitteluun, ohjaamiseen, seurantaan, organisointiin ja hallintaan.

Kirjanpito:

Toisella aikavälillä kirjanpito ilmoittaa taloudelliset tiedot käyttämällä yleisesti hyväksyttyä kirjanpitoperiaatetta (GAAP) ja kansainvälisiä tilinpäätösstandardeja (IFRS). Tilinpäätösstandardilautakunta (FASB), tilinpäätösneuvosto, arvopaperi- ja pörssikomissio (SEC), IRS ja muut sääntelyelimet asettavat kirjanpitostandardeja ja -vaatimuksia kirjanpidon valmisteluun ja esittämiseen.

Talouskirjallisuuden mukaan kirjanpito voidaan jakaa kolmeen laajaan luokkaan:

- Taloudellinen kirjanpito: Se käsittelee tilinpäätöksen laatimista ja taloudellisten tietojen ilmoittamista ulkoisille käyttäjille, kuten velkojille, valtion virastoille, analyytikoille, sijoittajille, pankkireille jne. Tilinpäätös eli tuloslaskelma ja tase osoittavat liiketoiminnan taloudellisen tilanteen aikana tietyn ajanjakson.

- Johdon kirjanpito: Taloudellisten tietojen raportointi sisäisille käyttäjille, kuten johdolle ja työntekijöille, politiikan laatimiseksi ja liiketoiminnan päivittäisen toiminnan ajamiseksi. Johdon kirjanpito on tulevaisuuteen suuntautuvaa ja keskittyy tulevaisuuden toimiin liiketoimintatavoitteiden saavuttamiseksi.

- Kustannuslaskenta: Se on osa johdon kirjanpitoa kustannusanalyysille. Kustannuslaskenta tekee yksityiskohtaista kustannustietoa eri tuotteista, toiminnoista ja toiminnoista. Se on prosessi, jolla määritetään ja kerätään tietyn tuotteen tai toiminnan kustannukset.

Varainhoito:

Se tarkoittaa rahavarojen (taloudellinen ja taloudellinen) tehokasta ja tehokasta hallintaa hyödyntämällä organisaation käyttöomaisuutta ja käyttöpääomaa asianmukaisesti. Taloushallinto auttaa hallintaa paremmassa päätöksenteossa.

Tehokas hankinta ja rahoituksen tehokas käyttö johtavat organisaation rahavarojen asianmukaiseen käyttöön. Taloushallinnon päätavoite on voiton maksimointi ja varallisuuden / arvon maksimointi.

Taloushallinnon elementit liiketoiminnan organisoinnissa:

Tärkeimmät varainhoidon elementit ovat talouden suunnittelu ja budjetointi, taloudellinen raportointi, kirjanpidon pitäminen ja varainhoidon valvonta.

- Budjetointi, suunnittelu ja ennustaminen: Se yhdistää organisaation tavoitteen budjetointiprosesseihin, jotka koskevat suunnittelua ja seurantaa sekä liiketoimintaan tarvittavien toimien tunnistamista. Varainhoito auttaa määrittämään yrityksen taloudelliset tarpeet, jotka johtavat organisaation taloudellisen suunnittelun toteuttamiseen.

- Taloudellinen raportointi: Raportoinnilla on ratkaiseva tehtävä varainhoidossa. Koska yhtiön johto käyttää sitä sisäisesti suorittamaan tulevaisuuden toimintatapa vuotuisen tilinpäätöksen kautta.

- Varainhoidon valvonta: Se varmistaa organisaation taloudellisten resurssien oikeat lähteet ja käytön.

- Taloudelliset päätökset: Organisaation selviytyminen on tärkeä näkökohta, kun varainhoitaja tekee taloudellisia päätöksiä sijoitusten, rahoitusvaihtoehtojen ja osinkojen perusteella. Lisäksi se auttaa tasapainottamaan kassavirtaa ja menoja.

Kirjanpito vs. varainhoidon infografiat

Alla on 9 parasta eroa kirjanpidon ja varainhoidon välillä

Keskeiset erot kirjanpidon ja varainhoidon välillä

Sekä kirjanpito vs. varainhoito ovat suosittuja valintoja markkinoilla; keskustelemme joistakin merkittävistä eroista kirjanpidon ja varainhoidon välillä:

- Kirjanpito on enemmän rahoitustaloustoimien tunnistamista, mittaamista, käsittelyä, luokittelua ja kirjaamista, kun taas varainhoitoon sisältyy talouden ja taloudellisten resurssien tehokas ja tehokas hallinta.

- Kirjanpidon päätavoite on taloudellisten tietojen tarjoaminen standardimenetelmiä ja -sääntöjä käyttäen, kun taas varainhoidon tavoitteena on voiton maksimointi ja varallisuuden maksimointi.

- Kirjanpito raportoi taloudelliset tiedot sekä sisäisille että ulkoisille käyttäjille, kuten velkojille, sijoittajille, analyytikoille, johdolle ja sääntelyviranomaisille, kun taas organisaation johto käyttää varainhoitoa sisäisesti suunnittelu- ja päätöksentekoa varten.

- Kirjanpidossa on kolme laajaa luokkaa - varainhoidon kirjanpito, johdon kirjanpito ja kustannuslaskenta, kun taas varainhoito on prosessi, joka sisältää rahoitussuunnittelun ja budjetoinnin, taloudellisen raportoinnin, kirjanpidon kirjanpidon ja varainhoidon valvonnan.

- Kirjanpitoon sisältyy aikaisempien rahoitustapahtumien raportointi tilinpäätöksen tarkoitusmuodossa, kun taas taloushallintoon kuuluu tulevaisuuden suunnittelu, analysoimalla ja tulkitsemalla tilinpäätöstä.

- Kirjanpito antaa yrityksen taloudellisen aseman, kun taas varainhoito antaa kokonaisvaltaisen kuvan liiketoiminnasta ja antaa käsityksen tulevasta varallisuuden sukupolvesta.

- Kirjanpidossa rahaston arvostaminen perustuu suoriteperusteisiin, kun taas varainhoito varainhoidossa perustuu kassavirtoihin.

- Kirjanpidon tarkoituksena on kerätä ja esittää tietoja tarkoituksenmukaisella tavalla, kun taas varainhoitaja käyttää näitä tietoja taloudelliseen päätöksentekoon.

Head to Head -vertailu kirjanpidon ja varainhoidon välillä

Alla on ylin vertailu kirjanpidon ja varainhoidon välillä

| Kirjanpidon ja varainhoidon vertailun perusta |

Kirjanpito |

Varainhoito |

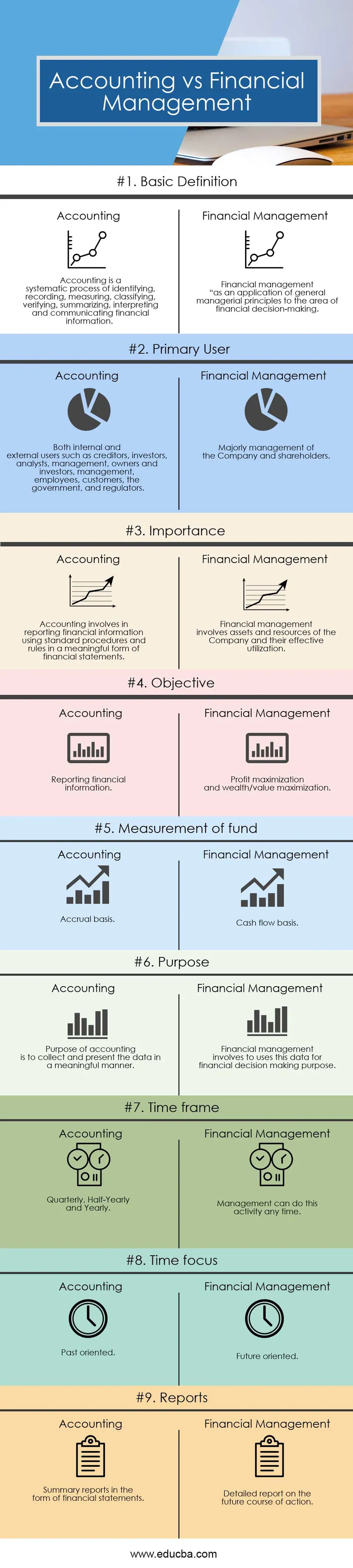

| Perusmääritelmä | Kirjanpito on systemaattinen prosessi taloudellisten tietojen tunnistamiseksi, kirjaamiseksi, mittaamiseksi, luokittelemiseksi, todentamiseksi, tiivistämiseksi, tulkitsemiseksi ja välittämiseksi. | Varainhoito “yleisten johtamisperiaatteiden soveltamisena taloudellisen päätöksenteon alueella. |

| Ensisijainen käyttäjä | Sekä sisäiset että ulkoiset käyttäjät, kuten velkojat, sijoittajat, analyytikot, johto, omistajat ja sijoittajat, johto, työntekijät, asiakkaat, hallitus ja viranomaiset.m | Pääosin yhtiön ja osakkeenomistajien johto. |

| Merkitys | Kirjanpitoon sisältyy taloudellisten tietojen ilmoittaminen käyttämällä tavanomaisia menettelytapoja ja sääntöjä tilinpäätöksen tarkoituksenmukaisessa muodossa. | Taloushallintoon sisältyy yhtiön varoja ja resursseja sekä niiden tehokasta käyttöä. |

| Tavoite | Taloudellisten tietojen ilmoittaminen | Voiton maksimointi ja varallisuuden / arvon maksimointi. |

| Rahaston mittaus | Suoriteperuste | Kassavirtaperuste |

| Tarkoitus | Kirjanpidon tarkoituksena on kerätä ja esittää tiedot tarkoituksenmukaisella tavalla | Taloushallintoon sisältyy näiden tietojen käyttö taloudelliseen päätöksentekoon. |

| Aikaikkuna | Neljännesvuosittain, puolivuosittain ja vuosittain | Johto voi tehdä tämän toiminnan milloin tahansa. |

| Aika keskittyä | Ohi suuntautunut | Tulevaisuuteen keskittynyt |

| raportit | Yhteenvetoraportit tilinpäätöksen muodossa | Yksityiskohtainen raportti tulevasta toimintatavasta. |

Päätelmä - kirjanpito vs. varainhoito

Tässä kirjanpito vs. varainhoito -artikkelissa olemme nähneet, että sekä kirjanpito vs. varainhoito ovat ratkaisevassa asemassa missä tahansa organisaatiossa. Kirjanpito on välttämätön panos kaikkien liiketoimintojen taloushallinnon kannalta. Hyvä varainhoito on tärkeää organisaation taloudellisten resurssien tehokkaalle hyödyntämiselle. Kirjanpito rajoittuu ulkoisten ja sisäisten käyttäjien rahoitustapahtumien ilmoittamiseen ja tiivistämiseen, kun taas varainhoidossa tarkoitetaan organisaation rahavarojen suunnittelua, ohjaamista, seurantaa, organisointia ja hallintaa tavoitteen saavuttamiseksi. Jokainen henkilö tai yritys osallistuu jonkinlaiseen taloudelliseen toimintaan. Kaikella liiketoiminnalla harjoitetaan jonkinlaista taloudellista / taloudellista toimintaa. Kirjanpito ja varainhoito liittyvät siihen määrään, että kirjanpito on tärkeä panos taloudellisen päätöksenteon yhteydessä. Ne eroavat kuitenkin varojen kohtelusta ja päätöksenteosta. Kirjanpitoon sisältyy aikaisempien tilinpäätösten valmistelu ja tutkiminen, kun taas taloushallintoon sisältyy suunnittelu eri taloudellisten tavoitteiden saavuttamiseksi.

Suositellut artikkelit

Tämä on ollut opas kirjanpidon ja varainhoidon väliseen eroon. Tässä keskustellaan myös kirjanpidon vs. varainhoidon avaineroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Franchising vs. lisensointi

- Tulot vs. tulot | Vertailu

- Osake ja vaihtoehdot

- Osake vs. vaihtoehdot | 5 parasta eroa

- Budjetti vs. ennuste | Vertailu

- Osake vs. osakkeet: Vertailu

- Liikevaihto vs. voitto: Mitkä ovat erot