Reaalikorkokaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on reaalikorkokaava?

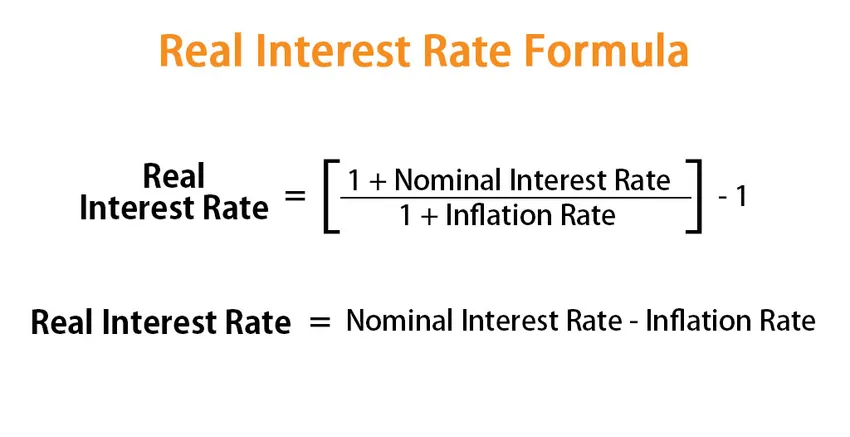

Termi ”reaalikorko” tarkoittaa korkoa, jota on oikaistu poistamalla inflaation vaikutus nimelliskorosta. Toisin sanoen, se on tosiasiallisesti lainanottajan tosiasialliset kustannukset tai lainanantajan todellinen tuotto. Reaalikoron kaava voidaan johtaa jakamalla yksi plus nimellinen korko yhdellä plus inflaatio kauden aikana. Matemaattisesti se esitetään

Real Interest Rate = ((1 + Nominal Interest Rate) / (1 + Inflation Rate)) – 1

Toisaalta reaalikoron kaavaa voidaan arvioida Fisher-yhtälön mukaisesti ja ilmaista erotuksena nimelliskoron ja inflaation välillä ajanjaksolla. Matemaattisesti se esitetään

Real Interest Rate = Nominal Interest Rate – Inflation Rate

Esimerkkejä reaalikoron kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi reaalikoron laskemisen paremmin.

Voit ladata tämän todellisen koron Formula Excel -mallin täältä - todellisen koron Formula Excel TemplateReaalikorkokaava - esimerkki # 1

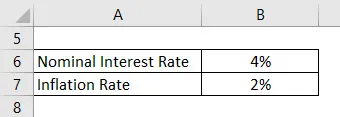

Otetaan esimerkki Davidista, joka on hiljattain sijoittanut 20 000 dollaria pitkäaikaiseen talletusrahastoon. Rahaston toimikausi on 10 vuotta ja vuotuinen tarjottu nimellinen korko on 4%. Jos inflaatioasteen odotetaan olevan jakson aikana 2%, laske sitten todellinen korko täydellisen kaavan ja likimääräisen kaavan mukaisesti.

Ratkaisu:

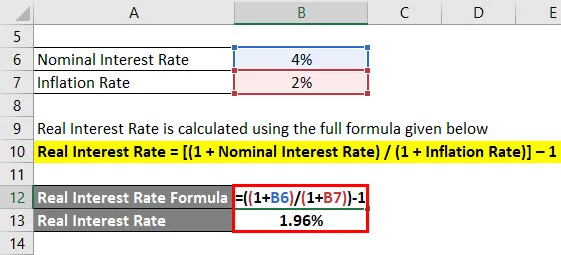

Todellinen korko lasketaan alla olevan kaavan avulla

Reaalikorko = ((1 + nimellinen korko) / (1 + inflaatioaste)) - 1

- Reaalikorko = ((1 + 4%) / (1 + 2%)) - 1

- Reaalikorko = 1, 96%

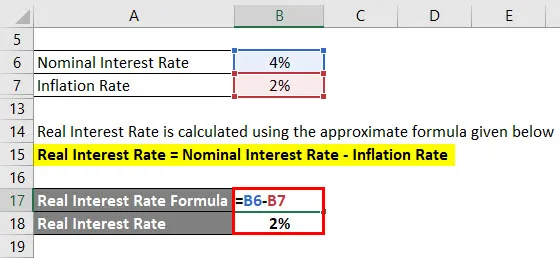

Reaalikorko lasketaan käyttämällä jäljempänä annettua likimääräistä kaavaa

Reaali korko = Nimellinen korko - inflaatio

- Reaalikorko = 4% - 2%

- Reaalikorko = 2%

Siksi todellisen koron odotetaan olevan 1, 96% ja 2% vastaavasti täyden ja likimääräisen kaavan mukaan.

Reaalikorkokaava - esimerkki 2

Otetaanpa esimerkki Johnista, joka on tekemässä sijoituspäätöstä. Pankki on tarjonnut hänelle kolme korkosuunnitelmaa -

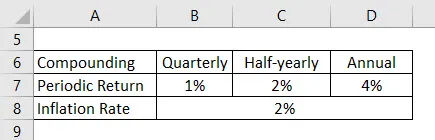

- Neljännesvuosikorko on 1%,

- Puolivuosikorko 2% ja

- Vuotuinen korko on 4%.

Auta nyt Johnia päättämään, mikä suunnitelma tarjoaa hänelle parhaan reaalikoron, jos inflaatioasteen odotetaan olevan 2% ajanjaksona.

Ratkaisu:

Nimellinen korko lasketaan

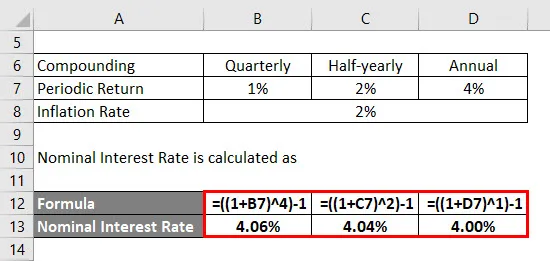

Neljännesvuosittain

- Nimellinen korko = ((1 + 1%) 4 - 1)

- Nimellinen korko = 4, 06%

Puolivuosittain

- Nimellinen korko = ((1 + 2%) 2 - 1)

- Nimellinen korko = 4, 04%

Vuotuiseksi

- Nimellinen korko = ((1 + 4%) 1 - 1)

- Nimellinen korko = 4, 00%

Todellinen korko lasketaan alla olevan kaavan avulla

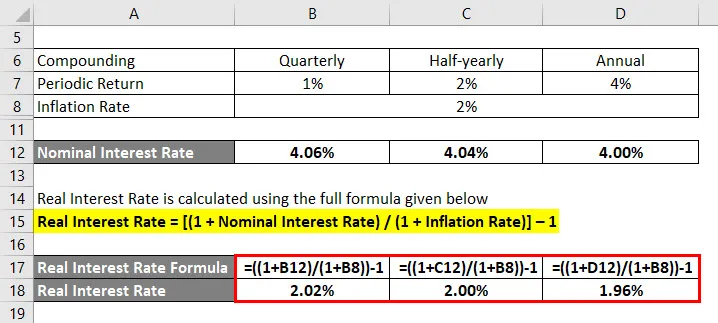

Reaalikorko = ((1 + nimellinen korko) / (1 + inflaatioaste)) - 1

Neljännesvuosittain

- Reaalikorko = ((1 + 4, 06%) / (1 + 2%)) - 1

- Reaalikorko = 2, 02%

Puolivuosittain

- Reaalikorko = ((1 + 4, 04%) / (1 + 2%)) - 1

- Reaalikorko = 2, 00%

Vuotuiseksi

- Reaalikorko = ((1 + 4, 00%) / (1 + 2%)) - 1

- Reaalikorko = 1, 96%

Edellä esitetyistä tuloksista voidaan selvästi nähdä, että ensimmäinen vaihtoehto, jonka neljännesvuosittainen tuotto on 1%, tarjoaa parhaan reaalisen tuoton.

Selitys

Reaalikoron kaava voidaan johtaa seuraavilla vaiheilla:

Vaihe 1: Ensin määritetään nimellinen korko, joka on yleensä vuotuinen korko, joka on dokumentoitu kullekin sijoitukselle.

Vaihe 2: Määritä seuraavaksi kauden inflaatioaste. Inflaatioaste lasketaan yleensä vuosittain, ja se on helposti saatavissa useista valtion tietokannoista, kuten Yhdysvaltain työvoimatoimiston toimistosta. Itse asiassa valtionkassan inflaatiosuojatut arvopaperit (TIPS) voivat olla hyvä indikaattori Yhdysvaltojen inflaatioasteelle.

Vaihe 3: Lopuksi reaalikoron kaava voidaan johtaa jakamalla yksi plus nimellinen korko (vaihe 1) yhdellä plus inflaatioasteella (vaihe 2) kaudella, kuten alla on esitetty.

Reaalikorko = ((1 + nimellinen korko) / (1 + inflaatioaste)) - 1

Toisaalta Fisherin yhtälön mukaan reaalikoron kaava voidaan johtaa laskemalla kauden inflaatiovauhti nimellisestä korosta, kuten alla on esitetty.

Reaali korko = Nimellinen korko - inflaatio

Reaalikorkokaavan relevanssi ja käyttö

Sijoittajan näkökulmasta on tärkeää ymmärtää reaalikoron käsite, koska se kuvaa varallisuuden todellista kasvua inflaatioasteen säätämisen jälkeen. On tunnettava se tosiasia, että inflaatio heikentää jokaisen kassavirran arvoa, joko valtavirran kuten palkka tai passiivista, kuten sijoitetun pääoman tuotto. Sellaisenaan on olennaista, että otamme huomioon inflaation vaikutukset, kun teemme päätöksen kaikista investoinneista, joilta odotamme kassavirtoja tulevaisuudessa.

Reaalikorkokaavan laskin

Voit käyttää seuraavaa reaalikorkolaskuria

| Nimellinen korko | |

| Inflaatio | |

| Todellinen korko | |

| Todellinen korko | = |

|

||||||||

| = |

|

Suositellut artikkelit

Tämä on opas reaalikorkokaavaan. Tässä keskustellaan kuinka laskea reaalikorko yhdessä käytännön esimerkien kanssa. Tarjoamme myös reaalikorkolaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kuinka laskea nimellinen BKT kaavan avulla?

- Asuntolainan kaava | Määritelmä | esimerkit

- Mikä on kertyneen koron kaava?

- Kokonaisvarojen tuottokaava | Laskelma | esimerkit

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää