Verokertoimen kaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on verokertoimen kaava?

Termi ”verokerroin” viittaa kertoimeen, joka on talouden bruttokansantuotteessa (BKT) havaittu muutos, joka johtuu sen hallituksen käyttöön ottamista verojen muutoksista. Yksinkertaisesti sanottuna sijoittajat, taloustieteilijät ja hallitukset käyttävät tätä mittaria enimmäkseen tutkiakseen verotusta koskevien poliittisten muutosten vaikutusta kansakunnan kokonaistuloon.

Verokerroin voidaan ilmaista kahdessa versiossa -

- Yksinkertainen verokerroin, jossa verojen muutos vaikuttaa vain kulutukseen

- Monimutkainen verokerroin, jossa verojen muutos vaikuttaa kaikkiin BKT-osiin

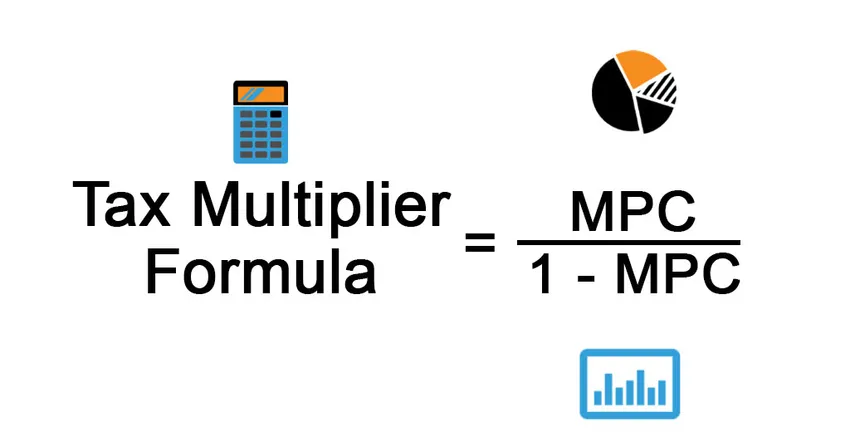

Tässä artikkelissa keskitymme yksinkertaisen verokertoimen kaavaan, joka ilmaistaan negatiivisena marginaalisena kulutusaltistutena (MPC) jaettuna yhdellä miinus MPC. Matemaattisesti se esitetään

Tax Multiplier = – MPC / (1 – MPC)

Syy negatiiviseen merkkiin on se, että verokerroin on pääasiassa kansantulon lisäys (ΔY) vähentämällä verotuloja (ΔT). Matemaattisesti se esitetään

Tax Multiplier = ΔY / ΔT = – MPC / (1 – MPC)

Esimerkkejä verokertoimen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää verokertoimen laskenta paremmin.

Voit ladata tämän verokertoimen Formula Excel -mallin täältä - Veronkertoimen Formula Excel TemplateVerokertoimen kaava - esimerkki # 1

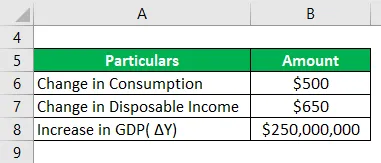

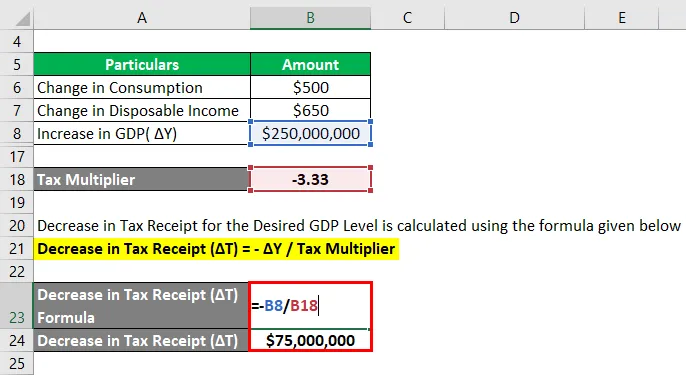

Otetaanpa esimerkki kansakunnasta, jossa henkilökohtaiset menot henkeä kohti kasvoivat 500 dollarilla, kun käytettävissä oleva tulo kasvoi 650 dollarilla. Nyt hallitus on päättänyt ryhtyä toimiin BKT: n kasvattamiseksi 250 miljoonalla dollarilla kuluvana vuonna. Ehdota veropolitiikkaa, jota tarvitaan halutun BKT-tason saavuttamiseksi.

Ratkaisu:

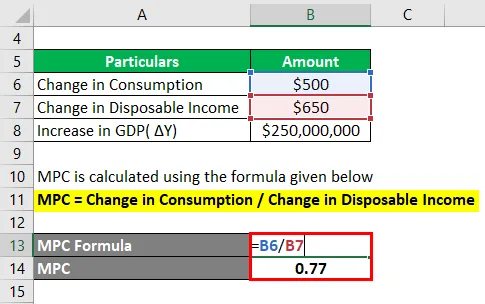

MPC (marginaalinen kulutusalttius) lasketaan alla olevan kaavan avulla

MPC = kulutuksen muutos / käytettävissä olevan tulon muutos

- MPC = 500 dollaria / 650 dollaria

- MPC = 0, 77

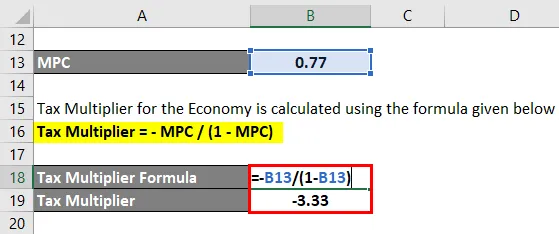

Talouden verokerroin lasketaan alla olevan kaavan avulla

Verokerroin = - MPC / (1 - MPC)

- Verokerroin = - 0, 77 / (1 - 0, 77)

- Verokerroin = -3, 33

Verotuksen lasku halutulle BKT-tasolle lasketaan alla olevan kaavan avulla

Verotulon lasku (ΔT) = - ΔY / verokerroin

- Verotulojen lasku (ΔT) = - 250 000 000 dollaria / (-3, 33)

- Verotulojen lasku (ΔT) = 75 000 000 dollaria

Siksi hallituksen on vähennettävä verotuloja 75, 00 miljoonalla dollarilla tavoitetun BKT-tason saavuttamiseksi.

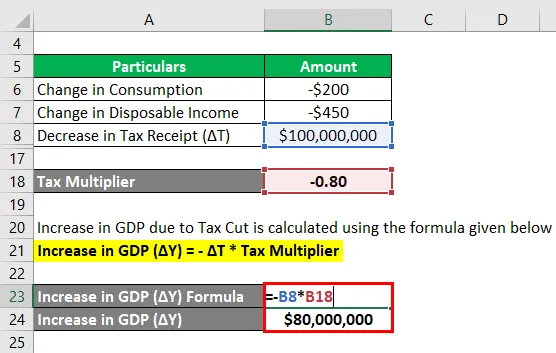

Verokertoimen kaava - esimerkki 2

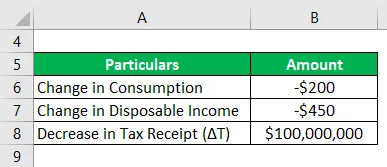

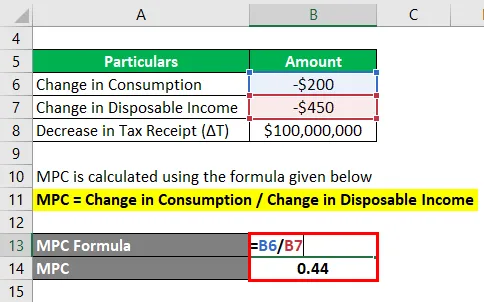

Otetaan toinen esimerkki, jossa henkilökohtainen kulutus laski 200 dollarilla käytettävissä olevien tulojen laskun takia 450 dollarilla. Nyt hallitus haluaa vähentää verotuloja 100 miljoonalla dollarilla lieventääkseen käytettävissä oleviin tuloihin kohdistuvaa painetta. Laske BKT: n lisäys hallituksen aloitteesta.

Ratkaisu:

MPC (marginaalinen kulutusalttius) lasketaan alla olevan kaavan avulla

MPC = kulutuksen muutos / käytettävissä olevan tulon muutos

- MPC = - 200 dollaria / (- 450 dollaria)

- MPC = 0, 44

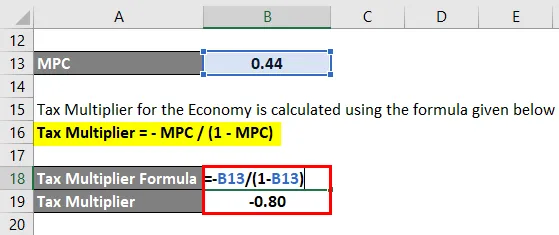

Talouden verokerroin lasketaan alla olevan kaavan avulla

Verokerroin = - MPC / (1 - MPC)

- Verokerroin = - 0, 44 / (1 - 0, 44)

- Verokerroin = - 0, 80

Veronalennuksesta johtuva BKT: n lisäys lasketaan alla olevan kaavan avulla

BKT: n nousu (ΔY) = - ΔT * verokerroin

- BKT: n nousu (ΔY) = - 100 000 000 dollaria * (-0, 8)

- BKT: n nousu (ΔY) = 80 000 000 dollaria

Siksi, kun otetaan huomioon hallituksen veronkevennys, BKT: n odotetaan kasvavan 80, 00 miljoonalla dollarilla.

Selitys

Verokertoimen kaava voidaan johtaa seuraavien vaiheiden avulla:

Vaihe 1: Ensin määritetään MPC, mikä on henkilökohtaisten menojen (kulutuksen) muutoksen suhde koko kansakunnan käytettävissä olevan tulotason muutoksiin.

MPC = kulutuksen muutos / käytettävissä olevan tulon muutos

Vaihe 2: Lopuksi verokertoimen kaava ilmaistaan negatiivisena MPC: na jaettuna yhdellä miinus MPC: llä, kuten alla on esitetty.

Verokerroin = - MPC / (1 - MPC)

Verokertoimen kaavan relevanssi ja käyttö

Se on talouden kannalta tärkeä käsite, koska verot ovat välttämätön osa talousjärjestelmää sekä mikro- että makrotasolla. Joten on mielenkiintoista ymmärtää, kuinka hallitus tekee päätöksen veropolitiikan muutoksista. Vaikka verokerroin ei ole mitta, joka menee veropolitiikkaan, se vaikuttaa ehdottomasti päätökseen, koska se vaikuttaa kansakunnan BKT: hen. Luonnollisesti verojen noustessa käytettävissä oleva käytettävissä oleva tulo laskee, mikä lopulta vaikuttaa negatiivisesti kulutukseen ja juuri verokertoin tarttuu siihen.

Tässä artikkelissa olemme keskustelleet ensisijaisesti yksinkertaisesta verokertoimesta, jossa verojen muutos vaikuttaa vain kulutukseen. Jos veromuutos vaikuttaa kuitenkin kaikkiin BKT: n komponentteihin, on käytettävä kompleksista verokertoimen kaavaa, kuten alla esitetään.

Verokerroin = - MPC / (1 - (MPC × (1 - MPT) + MPI + MPG + MPM))

missä,

- MPC = marginaalinen kulutusalttius

- MPT = marginaalinen taipumus veroihin

- MPI = Marginaali taipumus sijoittaa

- MPG = Julkisten menojen marginaalinen taipumus

- MPM = Marginaalinen tuontihalukkuus

Verokertoimen kaavalaskin

Voit käyttää seuraavaa verokertoimen kaavalaskuria

| MPC | |

| Verokerroin | |

| Verokerroin = |

|

|||||||||

|

Suositellut artikkelit

Tämä on verokertoimen kaavan opas. Tässä keskustellaan siitä, kuinka verokerroin lasketaan yhdessä käytännön esimerkkien kanssa. Tarjoamme myös verokertoimen laskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava DuPontille

- Esimerkki oman pääoman tuotto

- Sijoitetun pääoman laskeminen

- Kuinka laskea marginaalinen hyöty