Osa - 5

Viimeisessä opetusohjelmassamme opimme käyttöpääoman projisoinnista käyttämällä yksinkertaista olettamusta. Tässä artikkelissa opitaan päätearvon lisäksi menetelmistä terminaalin arvon laskemiseksi.

Terminaaliarvon määritelmä

Terminaaliarvo arvioi jatkuvuuden kasvun ja liiketoiminnan lopetuskertoimet ennustejakson lopussa olettaen, että kassavirrat ovat normalisoituneet. Koska DCF-analyysi perustuu rajoitettuun ennustejaksoon, yrityksen arvoa kauden lopussa on käytettävä päätearvoa. Lopullinen arvo lisätään ennusteiden viimeisen vuoden kassavirtaan ja diskontataan sitten nykypäivään kaikkien muiden kassavirtojen ohella.

Kuinka laskea päätearvo?

Päätearvot voidaan laskea kahden menetelmän perusteella:

- Pysyvyyden arvo

- Poistu monista.

(Napsauta kuvaa suurentaaksesi)

Vaihe 4: Laske päätearvo

Terminaaliarvolaskelmat - jatkuvuuden kasvumenetelmä

Normalisoidun terminaalin kassavirran pysyvyysarvo

Tämä lähestymistapa laskee liiketoiminnan arvon olettaen, että se toimii jatkuvasti. Kahta jatkuvuuskaavaa voidaan käyttää, jotka molemmat tulisi näyttää DCF-analyysissä.

Gordonin kasvun jatkuvuuden malli

Ensimmäinen menetelmä on jatkuvuuden kasvattaminen, mikä on edullinen menetelmä. Kasvava jatkuvuus edellyttää, että liiketoiminnan kasvu jatkuu ja tarvittava uusi pääoma tuottaa enemmän kuin kustannukset. Kasvu vaatii investointeja, ja siten kasvava jatkuvuus alkaa vapaalla kassavirralla kuin EBIT: llä (1 - verokanta).

Kaava kasvavalle jatkuvuudelle on seuraava:

n on ennustejakson viimeinen vuosi ja g on pysyvyyteen odotettavissa oleva nimellinen kasvunopeus. Nimellinen kasvuvauhti on yleensä diskonttauksen inflaatiokomponentti, johon lisätään liiketoiminnan odotettu reaalikasvu (tai miinus deflaatio).

Kohtuullinen jatkuvuuden kasvualue on maan nimellinen BKT: n kasvu.

Huomaa, että on tärkeää sovittaa nimelliset kassavirrat nimellisiin diskonttokorkoihin.

Päätearvo (jatkuvuusmenetelmä) ABC =

Kun WACC = 10% ja kasvunopeus = 4, 5%,

Ei kasvun jatkuvuuden mallia

Toisessa oletetaan, että yritys ansaitsee pääomakustannuksensa kaikista uusista sijoituksista pysyvyyteen. Sellaisenaan sijoitusten kasvutasolla ei ole merkitystä, koska kasvu ei vaikuta arvoon (ts. Kasvuvauhti on nolla ja investoinnit vastaavat poistoja). Tällainen menetelmä on sopiva aloille, joilla kilpailun odotetaan poistavan ylimääräiset tuotot, mikä johtaa omaisuuden palautumiseen pääomakustannuksiin.

Tällaisen ei-kasvavan jatkuvuuden laskemiseksi käytetään seuraavaa kaavaa:

Vuosi n on ennusteen viimeinen vuosi.

Hyvin harvat analyytikot käyttävät ilman kasvu-pysyvyysmallia päätearvon laskemiseen.

Suositellut kurssit

- Sulautumien mallintamisen kurssi

- Cipla-kurssin verkkopalvelumallinnus

- Koulutusalan verkkokurssin verkkotutkimus

- FMCG-sektorikurssien luottotutkimus

Terminaaliarvon laskelmat - Poistu monista

Tämä lähestymistapa käyttää olettamusta, jonka mukaan liiketoimintaa arvostetaan markkinoiden moninkertaisesti vuoden n lopussa. Arvo määritetään tyypillisesti EBIT: n tai EBITDA: n kerrannaisena. Syklisessä liiketoiminnassa käytetään keskimääräistä EBITDA: ta tai käyttökatetta syklin aikana kuin vuotta n. Kun valitset useita, tulisi käyttää normalisoitua tasoa. Toisin sanoen olisi sovellettava toimialakerrointa, jota mukautetaan ottaen huomioon suhdannevaihtelut, sen sijaan, että sovellettaisiin nykyistä monikertaa, jonka teollisuus tai suhdannesyklit voivat vääristää. Kerrointen tulisi tyypillisesti perustua vertailukelpoisten yritysten ja / tai liiketoimien analyysiin.

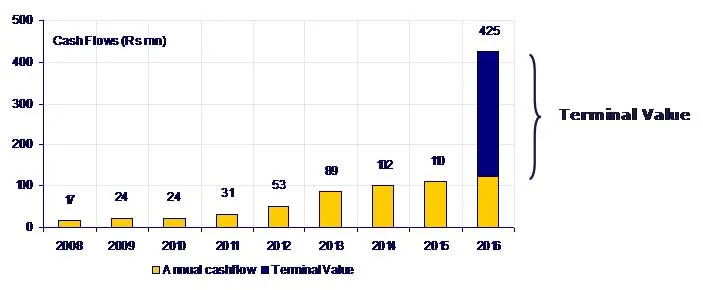

Suurimpaan osaan malleja sisältyy molemmat arvostusmenetelmät, ja ne sisältävät usein herkkyydet, jotka osoittavat arvoja eri diskonttokoroilla, kasvunopeuksilla ja päästökertoimilla. On ehdottoman välttämätöntä, että keskustelet asiaankuuluvasta kasvusta ja terminaalien monista oletuksista ryhmäsi kanssa, koska se, mikä määrittelee kohtuullisen parametrialueen, vaihtelee yrityksittäin, toimialoittain, taloudellisissa olosuhteissa jne. Erityistä varovaisuutta suositellaan, koska päätearvo on usein suuri osa kokonaisarvosta. yritysarvo (> 60%). On hyödyllistä laskea kohtuullisuuden testinä jatkuvan kasvun päätearvon sisältämät käyttökatteen ja käyttökatteen kertoimet ja päinvastoin. Loppuarvo edustaa yhtiön viimeisen vuoden jälkeisten vapaiden kassavirtojen nykyistä arvoa viimeisenä ennustevuonna.

Kun käyttökateprosentti on 7x,

Vaihe 5 - Terminaaliarvon oletusten todellisuuden tarkistaminen

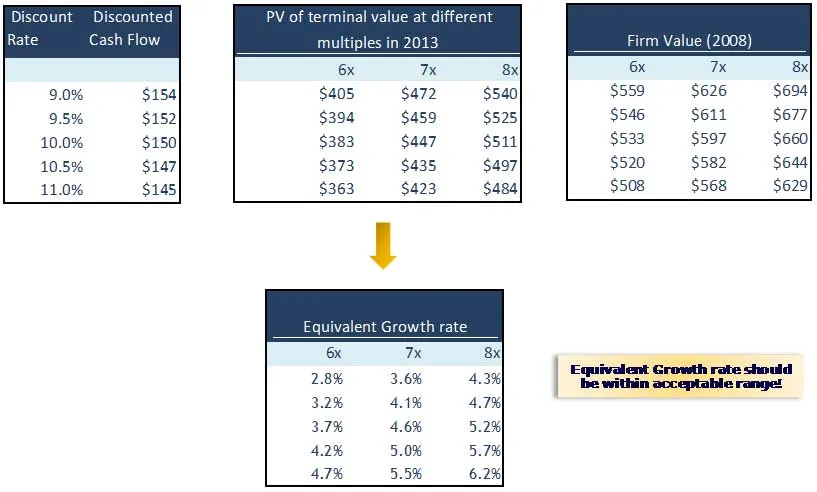

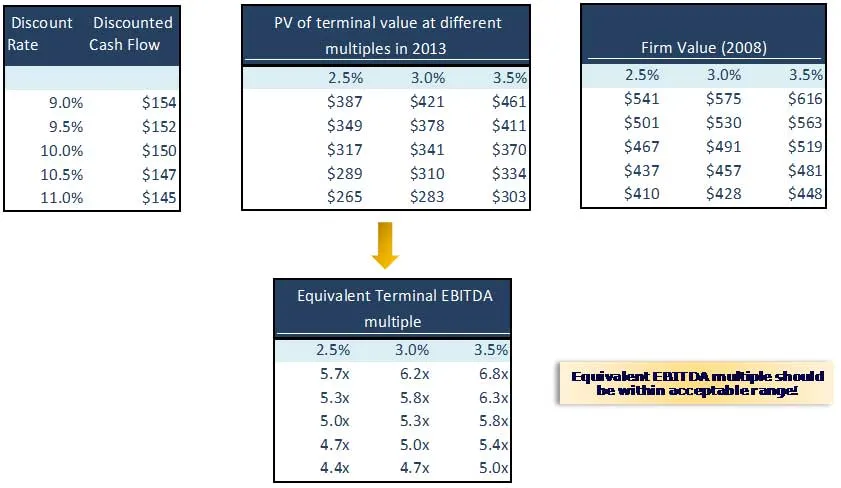

On aina hyödyllistä laskea implisiittinen jatkuvuuden kasvunopeus ja poistumiskerroin silloittamalla toiset. Tuloksena olevan implisiittisen kasvunopeuden tai poistumiskerran tulisi olla kohtuullinen mukavuusvyöhyke. Ehdotettu poistumismahdollisuus voi olla liian korkea tai liian matala tai päinvastoin.

Laske implisiittinen kasvunopeus ja implisiittinen poistumiskerroin ABC-yritykselle ja tarkista, jos ne ovat kohtuullisia.

Implisiittisen kasvun laskemiseksi:

Epäsuoran poistumiskerran laskemiseksi:

Mitä seuraavaksi

Nyt kun olemme ymmärtäneet päätelaitteiden tarkistuksen, ymmärrämme seuraavana artikkeliksi pääomarakenteen. Siihen mennessä onnellinen oppiminen!

Suositellut artikkelit

Tässä on artikkeleita, jotka auttavat sinua saamaan lisätietoja menetelmästä, jonka avulla voit tietää terminaalin arvosta, joten mene vain linkin läpi.

- Kiinnostavia asioita osakepääomasta, jotka ovat tärkeitä yritykselle? (Neuvokas)

- Yrityksen arvon laskemiseen käytetty perusteellinen Terminaalin arvo

- WACC-tyypit (hyödyllinen)

- Mielenkiintoisia asioita alennetusta kassavirta-analyysistä

- Vapaa kassavirta yrityksellesi (resurssihakuinen)

- Yrityksen arvon laskeminen | WACC-kaava | FCFF-kaava | Terminaalin arvo

- Onko pääoman arvo tärkeä yritykselle? (Neuvokas)

- Äärimmäisen ohjelmoinnin 5 tärkeätä arvoa (tehokas)