Korkokaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on korkokaava?

Tässä artikkelissa käsitellään kiinnostuksenkohteiden kaavaa sekä johdantoa sekä erilaisia esimerkkejä yksinkertaisista mielenkiinnoista ja yhdistetyistä koroista.

Termi ”korko” voi tarkoittaa lainanantajan ansaitsemia tuloja tai lainanottajan aiheutuneita kuluja. Siitä huolimatta, se on määrä, joka lainanottajan on maksettava lainanantajalle prosentteina lainan määrästä.

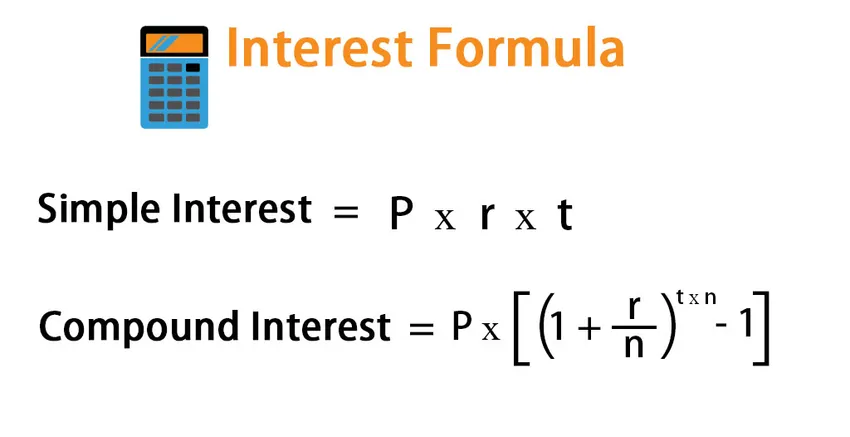

Yksinkertaisen koron kaava voidaan johtaa lainan jäljellä olevan määrän, koron ja lainan hallussapidon tuloksena.

Yksinkertaisen edun kaava on esitetty muodossa,

Simple Interest = P * r * t

missä,

- P = lainan jäljellä oleva määrä

- r = korko

- t = laina-aika

Yhdistettyjen korkojen kaava voidaan toisaalta johtaa johdetun lainan määrän, koron, lainan voimassaoloajan ja lainan laskemisen lukumäärän perusteella vuodessa.

Yhdistelmäkoron kaava on esitetty muodossa,

Compound Interest = P * ((1 + r/n) t*n – 1)

missä,

- P = lainan jäljellä oleva määrä

- r = korko

- t = laina-aika

- n = yhdistelmän määrä vuodessa

Esimerkkejä kiinnostuksen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi korkolaskelman paremmin.

Voit ladata tämän Interest Formula Excel -mallin tästä - Interest Formula Excel TemplateKorkokaava - esimerkki 1

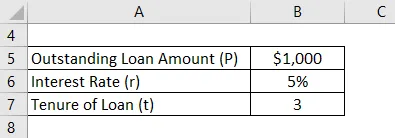

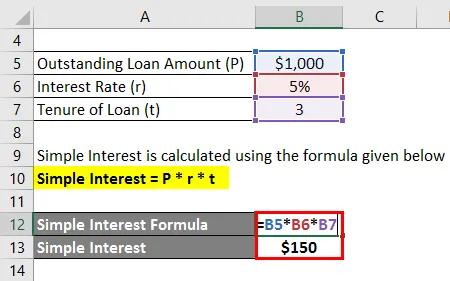

Otetaanpa yksinkertainen esimerkki 1 000 dollarista, jonka Travis on lainannut ystävältään Toniltä. Travis lupasi maksaa yksinkertaisen 5%: n koron kolmelta vuodelta ja maksaa sitten takaisin lainan Tonille. Laske Travisille aiheutuvat korot.

Ratkaisu:

Yksinkertainen korko lasketaan alla olevan kaavan avulla

Yksinkertainen korko = P * r * t

- Yksinkertainen korko = 1 000 dollaria * 5% * 3

- Yksinkertainen korko = 150 dollaria

Siksi Travisille aiheutuu korkokustannuksia 150 dollaria lainakauden aikana.

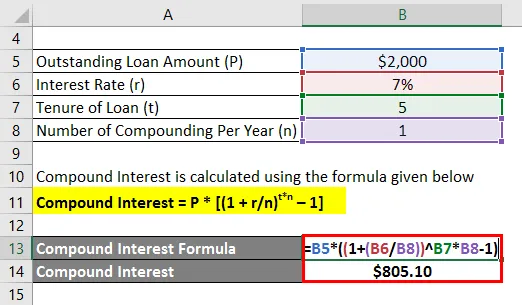

Korkokaava - esimerkki 2

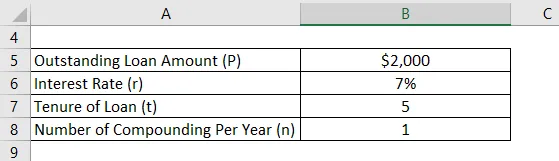

Otetaan esimerkiksi Dennis, joka lainasi pankilta 2000 dollaria. Pankki laskutti 7%: n korkoa vuosittain. Laina on viideksi vuodeksi. Laske Dennisille aiheutuvat korkokulut.

Ratkaisu:

Yhdistetty korko lasketaan alla olevan kaavan avulla

Yhdistetty korko = P * ((1 + r / n) t * n - 1)

- Yhdistelmäkorko = 2 000 dollaria * ((1 + 7% / 1) 5 * 1 - 1)

- Yhdistelmäkorko = 805, 10 dollaria

Siksi Dennisille aiheutuu 805 dollarin korkokustannukset lainakauden aikana.

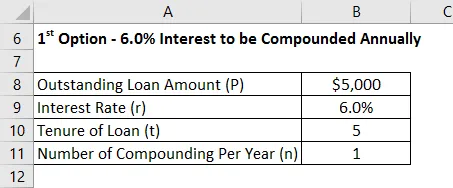

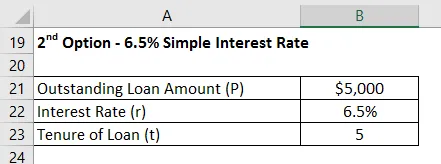

Korkokaava - esimerkki 3

Otetaan toinen esimerkki ymmärtää ero yksinkertaisen koron ja yhdistetyn koron välillä. Monty on päättänyt perustaa pienen hautomon, jolle on tarkoitus lainata 5000 dollaria 5 vuodeksi. Lainanantaja on tarjonnut kaksi vaihtoehtoa-

- Korko lasketaan 6, 0% vuodessa

- 6, 5% yksinkertainen korko

Auta Montya päättämään, mikä on halvempi vaihtoehto hänelle.

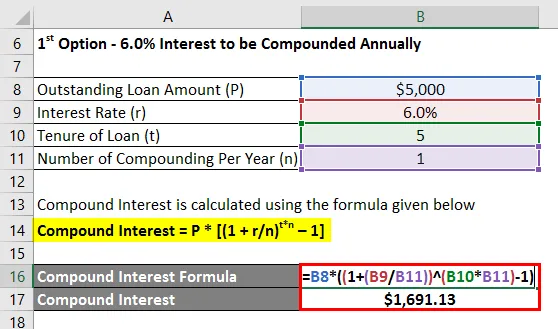

1. vaihtoehto

Yhdistetty korko lasketaan alla olevan kaavan avulla

Yhdistetty korko = P * ((1 + r / n) t * n - 1)

- Yhdistelmäkorko = 5000 dollaria * ((1 + 6% / 1) 5 * 1 - 1)

- Yhdistelmäkorko = 1 691, 13 dollaria

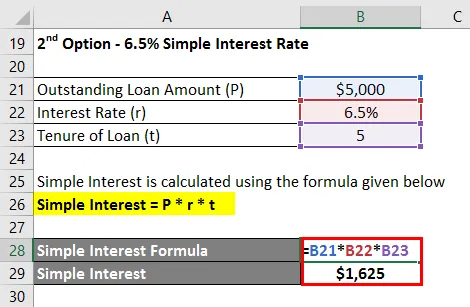

2. vaihtoehto

Yksinkertainen korko lasketaan alla olevan kaavan avulla

Yksinkertainen korko = P * r * t

- Yksinkertainen korko = 5000 dollaria * 6, 5% * 5

- Yksinkertainen korko = 1 625 dollaria

Siksi toinen vaihtoehto on halvempi korkeista koroista huolimatta, koska ensimmäinen vaihtoehto on kalliimpi vuosittaisen yhdistelmän vuoksi.

Selitys

Seuraavat vaiheet yksinkertaisen koron laskemiseksi:

Vaihe 1: Ensin määritetään lainanottajalle myönnetty jäljellä oleva lainasumma ja sitä merkitään P: llä.

Vaihe 2: Määritä seuraavaksi korko, jonka lainanottaja maksaa, ja sitä merkitään ”r”.

Vaihe 3 : Määritä seuraavaksi lainan voimassaoloaika tai ajanjakso, jolle lainaa on jatkettu. Lainan hallussapito merkitään t: llä.

Vaihe 4: Lopuksi voidaan laskea yksinkertaisen koron kaava jäljellä olevan lainan määränä (vaihe 1), korkona (vaihe 2) ja lainan hallussapidossa (vaihe 3) seuraavan kuvan mukaisesti.

Yksinkertainen korko = P * t * r

Seuraavat vaiheet yhdistelmäkoron laskemiseksi:

Vaihe 1: Ensin määritetään lainanottajalle myönnetty jäljellä oleva lainasumma ja sitä merkitään P: llä.

Vaihe 2: Määritä seuraavaksi korko, jonka lainanottaja maksaa, ja sitä merkitään ”r”.

Vaihe 3: Määritä seuraavaksi lainan voimassaoloaika tai ajanjakso, jolle lainaa on jatkettu. Lainan hallussapito merkitään t: llä.

Vaihe 4: Määritä seuraavaksi tehdyn yhdistelmän lukumäärä vuodessa ja sitä merkitään 'n'.

Vaihe 5: Seuraavaksi lasketaan lainakauden lopussa oleva summa jäljellä olevan lainan määrän (vaihe 1), koron (vaihe 2), lainan hallussapidon (vaihe 3) ja vuosittaisen lainan määrän perusteella (vaihe 4) kuten alla on esitetty.

A = P * (1 + r / n) t * n

Vaihe 6: Viimeinkin yhdistelmäkorkojen kaava voidaan johtaa laskemalla alkuperäinen jäljellä oleva lainasumma yllä olevassa vaiheessa lasketun lainan voimassaoloajan lopussa olevasta määrästä.

Yhdistetty korko = A - P

- Yhdistekorko = P * (1 + r / n) t * n - P

- Yhdistetty korko = P * ((1 + r / n) t * n - 1)

Relevanssin ja kiinnostuksen kohteiden kaava

Analyytikon tai kirjanpitäjän kannalta korkokulujen käsite on erittäin tärkeä, koska sitä käytetään minkä tahansa yrityksen taloudellisen tuloksen hallintaan. Koronlaskenta auttaa yrityksiä tunnistamaan aiheutuneet rahoituskulut koko laina-ajan.

Korkokaavan laskin

Voit käyttää seuraavaa kiinnostuksen kohteiden kaavolaskuria

| P | |

| R | |

| T | |

| Yksinkertainen korko | |

| Yksinkertainen korko = | P xrxt |

| = | 0 x 0 x 0 = 0 |

Suositellut artikkelit

Tämä on opas kiinnostuneiden kaavaan. Tässä keskustellaan kuinka laskea korkokaava yhdessä käytännön esimerkkien kanssa. Tarjoamme myös kiinnostuksenlaskimen ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava varianssianalyysille

- Kuinka laskea nimelliskorko?

- Esimerkkejä korkokuluista

- Nettokorkomarginaalin laskeminen

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää