Korkokustannuskaava (sisällysluettelo)

- Korkojen kustannuskaava

- Esimerkkejä kiinnostuksenkulujen kaavasta (Excel-mallilla)

- Korkokulujen laskin

Korkojen kustannuskaava

Korkokulut ovat yksi tuloslaskelman pääkomponentteista, joissa niitä käsitellään ”kuluna” ja jotka liittyvät suoraan liiketoiminnan nykyiseen velkaasemaan.

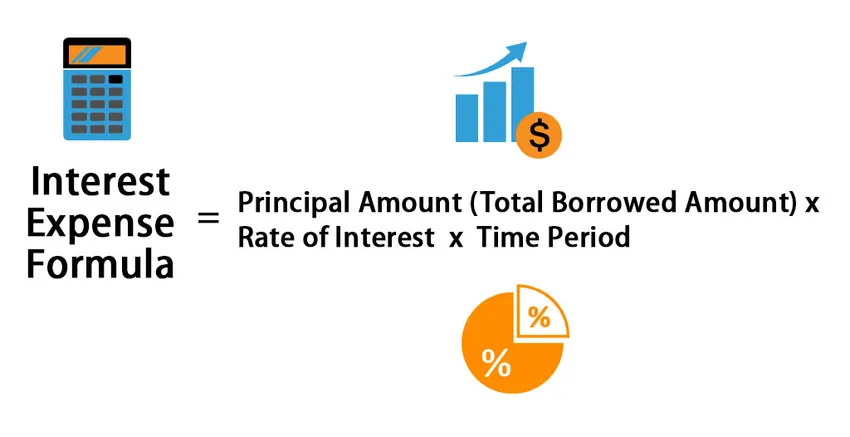

Korkokustannuksen kaava voidaan selittää seuraavasti:

Interest Expense = Principal Amount (Total Borrowed Amount) * Rate of Interest * Time Period

Toisin sanoen korkokulut voitaisiin selittää

Interest Expense = Average Balance of Debt Obligation * Interest Rate * Time period

Esimerkkejä kiinnostuksenkulujen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää korkomenojen laskentatavan paremmin.

Voit ladata tämän korkomenojen Formula Excel -mallin täältä - Korkokulujen Formula Excel -mallinKorkojen kustannuskaava - esimerkki # 1

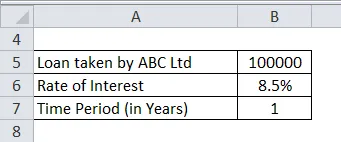

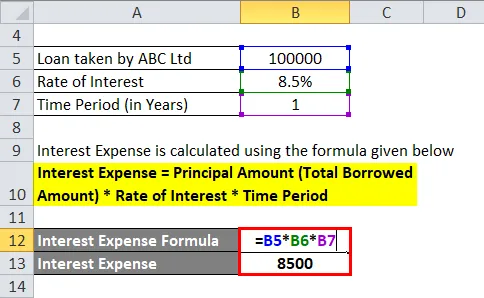

ABC Ltd. otti 1. tammikuuta 1.000.000 INR: n lainan yksinkertaisella korolla 8, 5% vuodessa. ABC Ltd. on 31. joulukuuta maksanut pääomalainan määrän korkokuluineen.

Ratkaisu:

Korkokulut lasketaan alla olevan kaavan avulla

Korkokustannukset = pääoma (lainattu kokonaismäärä) * korko * ajanjakso

- Korkokulut = 1 000 000 INR * 8, 5% * 1

- Korkokulut = 8500 INR

Koroista maksettu kokonaissumma on 8 500 INR

Siten ABC ltd: n vuoden lopussa maksama summa = INR (8 500 + 1 000 000) = 1 088 500 INR

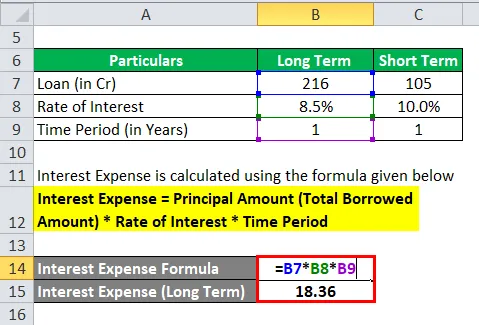

Korkojen kustannuskaava - esimerkki 2

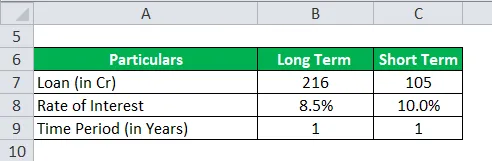

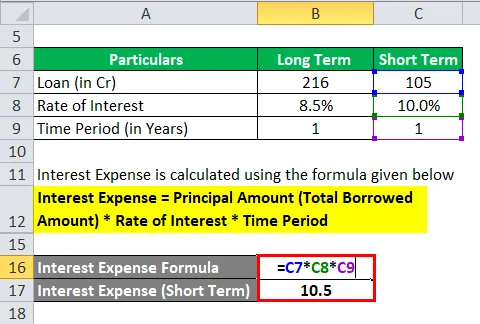

Gati Ltd.: lla on pitkäaikainen laina, joka on INR 216 Cr 31. maaliskuuta, yksinkertaisella korolla 8, 5% vuodessa ja lyhytaikaisella lainalla INR 105 Cr kyseisenä ajanjaksona korolla 10% vuodessa. Molemmat otettiin vuosi sitten. Laske korkokulut 31. maaliskuuta.

Ratkaisu:

Pitkäaikaisen lainan korkokustannukset lasketaan alla olevan kaavan avulla

Korkokustannukset = pääoma (lainattu kokonaismäärä) * korko * ajanjakso

- Korkokulut (pitkäaikaiset) = INR 216 Cr * 8, 5% * 1

- Korkokulut (pitkäaikaiset) = INR 18, 36 kr

Lyhytaikaisen lainan korkokustannukset lasketaan alla olevan kaavan avulla

Korkokustannukset = pääoma (lainattu kokonaismäärä) * korko * ajanjakso

- Korkokulut (lyhytaikaiset) = INR 105 Cr * 10% * 1

- Korkokulut (lyhytaikaiset) = 10, 5 INR

Koroista maksettu kokonaissumma = INR (18, 36+ 10, 5) = 28, 86 INR .

Korkokustannuskaava - esimerkki 3

Tata Motors Ltd: n lainojen kokonaismäärä (mukaan lukien pitkäaikaiset ja lyhytaikaiset lainat) oli 88 950 INR 31. maaliskuuta 2018. 31 päivänä lokakuuta 2018. Yhtiö on lisännyt 1. lokakuuta lainojen kokonaismäärän 92 923 INR: iin. Laske koron kokonaismäärä, joka yhtiön on maksettava 31. maaliskuuta 2019 lopussa, jos korko on @ 5, 25% / vuosi.

Ratkaisu:

- Tata Motors Ltd. on ottanut lainan vuosi sitten = INR 88 950 kr.

- Korko vuodessa = 5, 25%

- Toimikausi = 365 päivää (yksi vuosi)

Korkokulut lasketaan alla olevan kaavan avulla

Korkokustannukset = pääoma (lainattu kokonaismäärä) * korko * ajanjakso

- Korkokulut = INR 88 950 Cr * 5, 25% * 1

- Korkokulut = INR 4669, 88 kr

Jälleen Tata Motors Ltd.:n ottama laina viimeiseltä kuudesta kuukaudesta = INR (92, 923 - 88, 950) Cr = INR 3, 973 Cr

- Laina = INR 3 973 kr

- Korko vuodessa = 5, 25%

- Toimikausi = 180 päivää (puoli vuotta)

Korkokulut lasketaan alla olevan kaavan avulla

Korkokustannukset = pääoma (lainattu kokonaismäärä) * korko * ajanjakso

- Korkokulut = INR 3, 973 Cr * 5, 25% * 1/2

- Korkokulut = INR 104, 29 kr

Koroista maksettu kokonaissumma = INR (4669, 88 + 104, 29) Cr = INR 4, 774, 17 op .

Korkojen kustannuskaavan selitys

Korkokulut ovat kustannukset, joilla lainanantaja antaa rahaa vaaditulle osapuolelle. Liiketoimitalot tarvitsevat pääomaa liiketoiminnan harjoittamiseen. Pääomaa voi olla kahta tyyppiä - yksi on pääoma ja toinen on velka. Osakeomistajat ovat todellisia omistajia, joilla on oikeus ottaa riski liiketoiminnasta, eikä heidän tuotonsa ole kiinteä. Toisaalta joukkovelkakirjalainanhaltijat ovat halukkaita investoimaan liiketoimintaan, mutta varmistamalla, että tuotto on taattu. Joukkovelkakirjojen haltijoiden kiinteät korot ja liiketoiminnan on maksettava riippumatta liiketoiminnan menetyksestä tai voitosta. Sama ilmiö tapahtuu rahoituslaitosten tai pankkien kanssa, kun ne lainaavat rahaa liiketoiminnalle.

Asiaankuuluvuus ja kiinnostuksen kohteiden käyttökulumuoto

- Yhtiöt, yritykset, hallitukset, pankit ja finanssilaitokset käyttävät laajasti korkokulukaavaa, koska se on lainanantajan tuloja ja lainanottajan kuluja. Yksityiskohtaiset tiedot korkolaskelmista vaaditaan aina, koska se saattaa vaikuttaa heidän liiketoimintaansa negatiivisesti tai positiivisesti riippuen korkotasosta ja lainan hallussapidosta.

- Korkeampien lainojen vuoksi joillekin yrityksille saattaa olla vaikea nähdä kannattavuutta korkeampien kulujen takia, ja kannattavuuden marginaalit putoavat. Siten johto saattaisi puhua tarkistetusta korkotasosta säästääkseen "alalinjaansa". Jälleen korkojen nopean maksamisen aikana lainanottajat saattavat antaa tietyn alennuksen korkotasosta, mikä auttaa lainanottajia maksamaan korkoa ennen aikataulua. Korko riippuu myös keskuspankkien korkotason muutoksista. Korkean inflaation aikana hallitus korottaa pankkien korkokustannuksia, jotta ylimääräinen likviditeetti pidätetään ja johtaisi alhaisempaan inflaatioon ja päinvastoin.

- Siten korkokuluilla on ollut tärkeä rooli sekä lainanantajalle että lainanottajalle. Lainanottajan kannalta korkeammat korkokustannukset pienentävät voittoa, koska se pyrkii alentamaan yhtiön nettovoittomarginaalia. Korkeammat korkokustannukset ovat aina lainanantajien kannalta terveellisiä, koska niillä on taipumus tuottaa tuloja olemassa olevista rahastoista.

Korkokulujen laskin

Voit käyttää seuraavaa korkokululaskuria.

| Lainapääoma | |

| Kiinnostuksen taso | |

| Ajanjakso | |

| Korkojen kustannuskaava | |

| Korkokulujen kaava = | Pääoma x Korko x Ajanjakso |

| = | 0 x 0 x 0 = 0 |

Suositellut artikkelit

Tämä on opas korkokulujen kaavaan. Tässä keskustellaan kuinka laskea korkokulut yhdessä käytännön esimerkkien kanssa. Tarjoamme myös korkokululaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kannattavuusasteiden kaava

- Kuinka laskea hintajoustavuus?

- Keskimääräisten kokonaiskustannusten laskeminen

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää

- Odotettu paluukaava