Ero suoriteperusteisen kirjanpidon ja kassaperusteisen kirjanpidon välillä

Ajoitus on tärkeää. Kriketistä kirjanpidon ajoittamiseen on tärkeä rooli kaikilla elämän puolilla. Kuten hyvin ajoitettu laukaus, tulojen ja kulujen oikea-aikaisella kirjaamisella on tärkeä merkitys tilinpäätöksessä. Kirjanpitoa on kahta tyyppiä - kassaperusteinen ja suoriteperusteinen. Sukellaan eteenpäin ymmärtääksemme näitä käsitteitä.

Määritelmät

Kassalaskenta tai kassaperuste on kirjanpitomenetelmä, jolla kirjataan kulut tai tuotot silloin, kun niistä maksetaan. Se on yhtä helppoa kuin päiväkirjamerkinnän tekeminen vain kun rahaa vastaanotetaan tai kun laskut maksetaan. Yhtiö on saattanut tehdä myyntiä vuodessa, mutta koska tuloja ei ollut saatu seuraavaan vuoteen saakka, myyntituottoja ei ehkä kirjata ennen kuin maksut on tosiasiallisesti saatu. Tätä menetelmää käytetään pääasiassa pienissä yrityksissä tai yksityishenkilöissä henkilökohtaiseen rahoitukseen. Menetelmä on synkronoituna vanhan sanonnan kanssa - älä laske munia ennen kuin ne ovat kuoriutuneet.

Tämä lähestymistapa on päinvastoin suoriteperusteiseen kirjanpitoon, jossa maksut ovat kertyneet tai kertyneet, kuten nimestä voi päätellä. Tuotot ja velat realisoidaan, kun ne syntyvät, kun ne kirjataan. Yksinkertaisesti sanottuna päiväkirjakirjaus kirjataan vielä ennen varsinaista rahanvaihtoa, eli tuloja ennen käteisvarojen vastaanottamista ja kuluja ennen laskujen maksamista. Toimitat palvelun tai tuotteen asiakkaalle ja kirjaat tapahtumat ennakoiden, että maksu saadaan lopulta toiselta osapuolelta.

Molemmat suoriteperusteinen laskentamenetelmät ovat kuin kolikon kaksi puolta. Pitkällä aikavälillä ne eivät vaikuta paljon, mutta lyhyellä aikavälillä voivat tarjota suuria eroja kassavirtalaskelmaan.

Suoriteperusteinen kirjanpito vs. kassavirtalaskenta

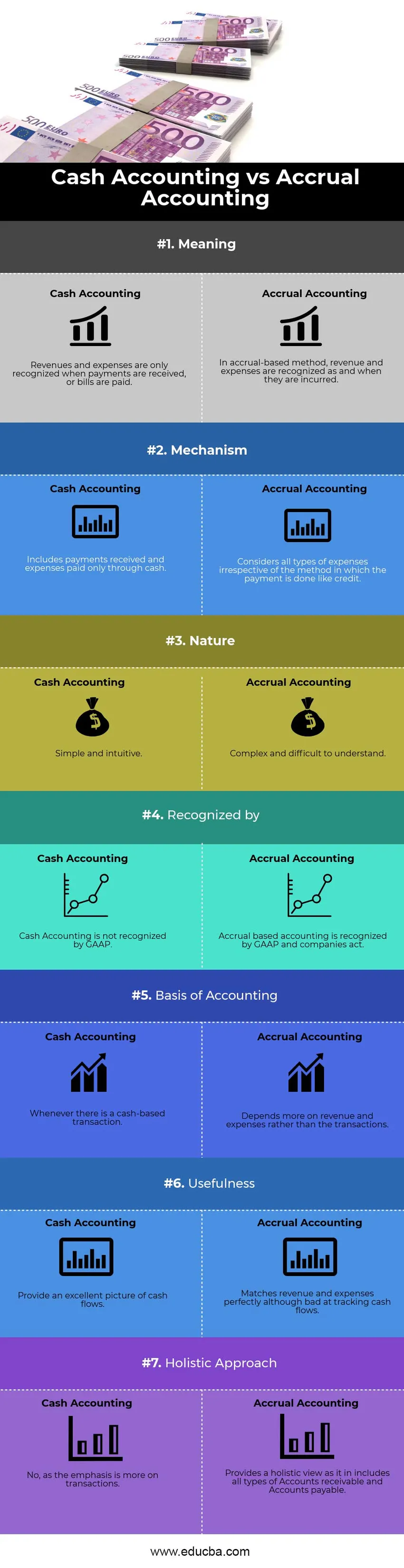

Alla on seitsemän tärkeintä ero suoriteperusteisen kirjanpidon ja kassaperusteisen kirjanpidon välillä

Keskeiset erot suoriteperusteisen kirjanpidon ja kassaperusteisen kirjanpidon välillä

Sekä suoriteperusteinen kirjanpito vs. kassaperusteinen kirjanpito ovat suosittuja valintoja markkinoilla; keskustelemme joistakin suurimmista eroista suoriteperusteisen kirjanpidon ja kassaperusteisen kirjanpidon välillä:

Suuri ero suoriteperusteisen kirjanpidon ja kassaperusteisen kirjanpidon välillä on se, missä aloitimme keskustelun - Ajoitus. Tapahtuman kirjaamisen tai tunnistamisen ajoitus riippumatta siitä, ovatko tulot vai kulut. Toisaalta kassaperusteinen mekanismi uskoo kulujen ja tulojen välittömään tunnistamiseen, suoriteperusteinen menetelmä toisaalta painottaa ennakoitavia liiketoimia. Toinen tärkeä ero on siinä, miten käteistä jäljitetään. Kassaperusteinen kirjanpito puolestaan tarjoaa poikkeuksellisen kuvan kassavirroista, joissa kirjataan sisään- ja ulosvirtaukset silloin, kun ne tapahtuvat, mutta menettävät vastaavat tuotot ja kulut päiväkirjakirjauksessa. Suoriteperusteinen kirjanpito puolestaan on huono seuraamaan kassavirtoja, mutta sopii hyvin tuloihin ja kuluihin.

luonto

Kassalaskenta on yksinkertaista ja intuitiivisesti ymmärrettävää. Tulot ja menot toteutetaan niiden syntymisen perusteella. Sillä ei ole väliä, milloin lasku annettiin. Siksi, kun yritys luottaa kassaperusteiseen kirjanpitoon, sen ei tarvitse valmistella mitään oikaisutiedot, kuten suoriteperusteet, lykkäykset tai aikaisemman kauden erät.

Kokous GAAP

Kassalaskentamenetelmä riippuu enemmän maksujen ajoituksesta eikä siitä, milloin ne tosiasiallisesti syntyivät. Voi olla mahdollista, että yritys ei kirjaa tuloja vuonna, jolloin vastaava työ tehtiin, koska tulot saatiin vuotta myöhemmin. Se ei ole hyväksyttävä kirjanpitomuoto, ja siksi sitä ei tunnusteta yleisesti hyväksyttyihin kirjanpitoperiaatteisiin. Toisaalta suoriteperusteinen kirjanpito on laajalti hyväksytty, koska se kirjaa tuotot niiden ansaitsemisen sijasta, kun ne saadaan .

Parempi kuva taloudellisesta tuloksesta

Rahavaroihin luottaminen olisi enemmän raakaa ja järjestämätöntä tapaa raportoida liiketoimia. Näin ilmoitettu taloudellinen tila ei ole tarkka tapa mitata yrityksen taloudellista suorituskykyä ottaen huomioon, että saattaa olla hankkeita, jotka toimivat pidemmällä aikavälillä. Sijoittajille voi olla vaikeaa ja turhauttavaa laatia tulevaisuuden tulo- ja kassavirtaennuste, joka johtaa toisiin ajatuksiin päätöksestään investoida yritykseen. Suoriteperuste on paljon systemaattisempi, puhtaampi ja hyväksyttävämpi kirjanpitotapa. Luottamus on enemmän kokonaisvaltaista näkemystä, ja yksittäinen (pieni tai valtava) transaktio ei pysty muuttamaan yrityksen taloudellista tilaa ja tulosta. Näin ollen saadaan oikea ja kohtuullinen kuva tilinpäätöksestä.

Luoton saanti

Liiketoiminnan kasvaessa kassavarmuus vähenee ja liiketapahtumat luottavat enemmän. Itse asiassa enemmän kuin liiketoiminnan laajentaminen kilpailla markkinoilla selviämiseksi, kassaperusteiset liiketoimet eivät enää riitä. Toisinaan maksut viivästyvät. Suoriteperusteisessa kirjanpidossa ja mittauksissa luotto voidaan tehdä helposti, mikä on kassalaskennassa tuntematon ilmiö.

Verovaikutukset

Käytätkö suoriteperusteista vai kassamenetelmää kirjanpidossa, sillä voi olla merkittävä vaikutus veroilmoituksiin. Oletetaan esimerkiksi, että saat tammikuussa (tilikauden alussa) neljännellä vuosineljänneksellä (edellisen tilikauden lopussa) suoritetuista palveluista maksun 5000 dollaria. Kassalaskenta sisällyttäisi tämän määrän tuloina nykyiseen verotukseen. joka lisäisi veroja nykyiseltä vuodelta. Suoriteperusteisessa kirjanpidossa otettaisiin kuitenkin huomioon tämä määrä itse edellisellä tilikaudella, vaikka maksua ei saanut silloin.

Head to Head -vertailu suoriteperusteisen kirjanpidon ja kassaperusteisen kirjanpidon välillä

Alla on suurin vertailu suoriteperusteisen kirjanpidon ja kassaperusteisen kirjanpidon välillä

| Peruste vertailuun suoriteperusteisen kirjanpidon ja kassaperusteisen kirjanpidon välillä | Kassalaskenta | Suoriteperusteinen kirjanpito |

| merkitys | Tulot ja kulut kirjataan vasta, kun maksut on vastaanotettu tai laskut maksettu | Suoriteperusteisesti tuotot ja kulut kirjataan syntymishetkellä |

| Mekanismi | sisältää vain käteisellä saadut maksut ja maksetut kulut | Huomioi kaikenlaiset kulut riippumatta menetelmästä, jolla maksu suoritetaan, kuten luotto. |

| luonto | Yksinkertainen ja intuitiivinen | Monimutkainen ja vaikea ymmärtää |

| Tunnustanut | Käytäntöä ei kirjata GAAP: n mukaan | Suoriteperusteinen kirjanpito hyväksytään GAAP: n mukaan, ja yritykset toimivat. |

| Kirjanpidon perusteet | Aina kun on käteispohjainen transaktio | Riippuu enemmän tuloista ja menoista kuin tapahtumista. |

| Hyödyllisyys | Anna erinomainen kuva kassavirroista | Vastaa tuloja ja kuluja täydellisesti, vaikkakin kassavirtojen seurannassa on huonosti. |

| Kokonaisvaltainen lähestymistapa | Ei, koska painopiste on enemmän liiketoimissa. | Tarjoaa kokonaisvaltaisen kuvan, kuten se sisältää kaiken tyyppiset myyntisaamiset ja velat. |

Suoriteperusteinen kirjanpito vs. kassavirtalaskenta - lopulliset ajatukset

Kassalaskenta on yksinkertaisuuden, helpon toteutuksen, vähemmän aikaa vievän ja helpomman tulkinnan vuoksi hyväksyttävää pienille yrityksille (joiden myynti on alle 5 miljoonaa dollaria). Maksut voidaan helposti kirjata, ja monimutkaiset kirjanpitomekanismit, kuten lykkäykset ja siirtosaamiset, voidaan välttää. Koska transaktioista riippuu kuitenkin liian paljon, asiakkaan kertakorvaus voi johtaa epätavallisen suuriin tai pieniin voittoihin tietyllä vuosineljänneksellä pelkän koon tai satunnaisen ajoituksen takia. Tämä luonne vaikeuttaa kassavarojen kirjanpitoa julkisesti noteerattuille yrityksille. Kun yrityksen koko kasvaa ja luottoluokituksiin perustuvat liiketoimet kasvavat, suoriteperusteinen kirjanpito ei ole enää vaihtoehto, vaan välttämättömyys. Siksi olisi pk-yritysten ja tulevaa kasvua ennakoivien johtajien etujen mukaista ymmärtää sitä niin, että siirtyminen on sujuvaa.

Suositeltava artikkeli

Tämä on opas suosituimpiin eroihin suoriteperusteisen kirjanpidon ja kassaperusteisen kirjanpidon välillä. Tässä keskustellaan myös suoriteperusteisen kirjanpidon vs. kassaperusteisen kirjanpidon tärkeimmistä eroista infografioiden kanssa ja vertailutaulukkoa. Saatat myös katsoa seuraavia artikkeleita -

- Kirjanpito vs. varainhoito

- Bruttotulojen ja nettotulojen tärkeimmät erot

- Liikevaihto vs. voitto

- Vipuvaikutteinen vs.

- Bruttotulokaava

- Laskentamenetelmän tyypit ja esimerkki