Poistokaava (sisällysluettelo)

- Kaava

- esimerkit

Mikä on poistokaava?

Termi 'poistot' tarkoittaa nimellisarvoa, jolla kiinteän omaisuuden (kuten rakennuksen, rakennuksen, koneen, kaluston jne.) Arvoa alennetaan koko eliniän ajan, kunnes se saavuttaa nollan tai sen jäännös- tai pelastusarvon.

Poistojen laskemisessa käytetään kolmea päämenetelmää:

- Suoraviivainen menetelmä

- Tuotantoyksikön menetelmä

- Kaksinkertaistuva tasapainomenetelmä

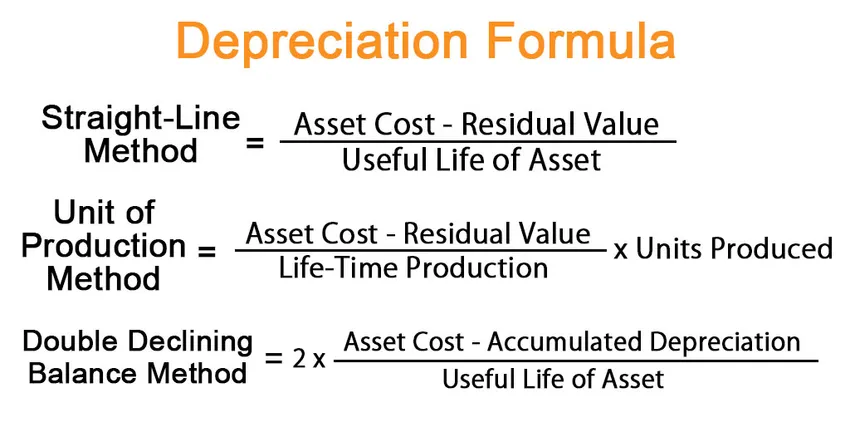

Suoramenetelmällä poistokaava ilmaistaan jakamalla omaisuuserän hankintamenon ja jäännösarvon välinen erotus hyödykkeen taloudellisella pitoajalla. Matemaattisesti se esitetään

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Tuotantoyksikkömenetelmässä poistokaava ilmaistaan jakamalla omaisuuserän kustannuksen ja jäännösarvon välinen erotus elinajan tuotantokapasiteetilla, joka kerrotaan sitten luvulla. kauden aikana tuotettuja yksiköitä. Matemaattisesti se esitetään

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Kaksinkertaistuvan tasapainomenetelmän mukaisesti poistokaava ilmaistaan jakamalla omaisuuserän hankintamenon ja kertyneen poiston välinen erotus hyödykkeen taloudellisella pitoajalla, joka kerrotaan sitten kahdella. Matemaattisesti se esitetään muodossa,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Esimerkkejä poistokaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi poistojen laskentaa paremmin.

Voit ladata tämän arvonalennuskaavan Excel-mallin täältä - Poistokaavan Excel-mallinPoistokaava - esimerkki # 1

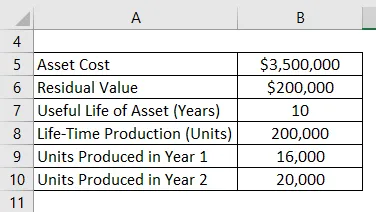

Otetaanpa esimerkiksi kasvikoneita, joiden arvo on 3, 50 miljoonaa dollaria ja joiden arvioitu käyttöikä on 10 vuotta ja jäännösarvo on 0, 20 miljoonaa dollaria. Koneen odotetaan tuottavan 200 000 yksikköä sen 10 vuoden käyttöiän aikana. Laske kahden ensimmäisen vuoden poistot seuraavasti:

- Suoraviivainen menetelmä

- Tuotantoyksikön menetelmä, jos kone tuottaa 16 000 yksikköä vuonna 1 ja 20 000 yksikköä vuonna 2

- Kaksinkertaistuva saldo-menetelmä

Ratkaisu:

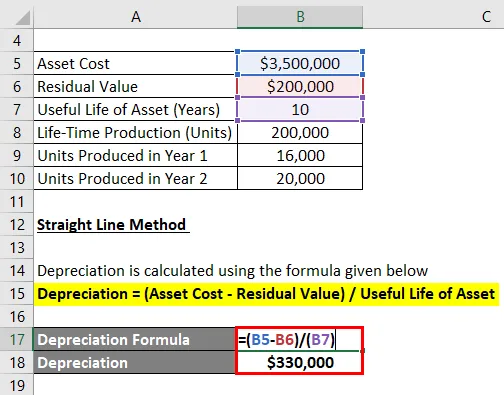

Suoraviivainen menetelmä

Poistot lasketaan alla olevan kaavan avulla

Poistot = (omaisuuserän hinta - jäännösarvo) / omaisuuden käyttöikä

- Poistot = (3, 50 miljoonaa dollaria - 0, 20 miljoonaa dollaria) / 10

- Poistot = 330 000 dollaria vuosina 1 ja 2

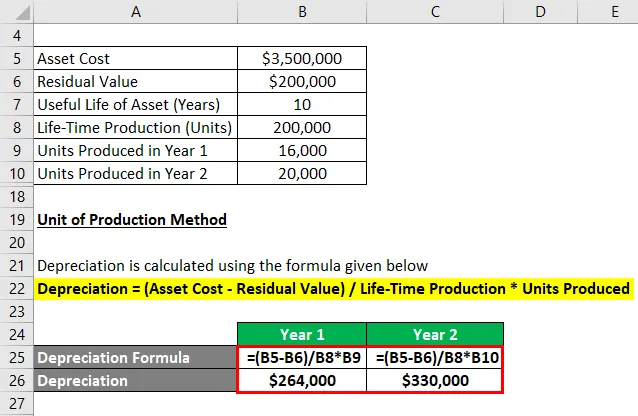

Tuotantoyksikön menetelmä

Poistot lasketaan alla olevan kaavan avulla

Poistot = (omaisuuserän hinta - jäännösarvo) / elinikäinen tuotanto * tuotetut yksiköt

Vuodeksi 1

- Poistot = (3, 50 miljoonaa dollaria - 0, 20 miljoonaa dollaria) / 200 000 * 16 000

- Poistot = 264 000 dollaria

Vuodelle 2

- Poistot = (3, 50 miljoonaa dollaria - 0, 20 miljoonaa dollaria) / 200 000 * 20 000

- Poistot = 330 000 dollaria

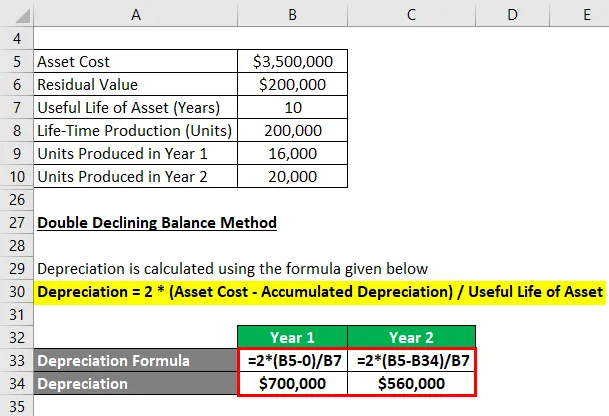

Kaksinkertaistuva tasapainomenetelmä

Poistot lasketaan alla olevan kaavan avulla

Poistot = 2 * (omaisuuserän kustannukset - kertyneet poistot) / hyödykkeen taloudellinen vaikutusaika

Vuodeksi 1

- Poistot = 2 * (3, 5 miljoonaa dollaria - 0) / 10

- Poistot = 700 000 dollaria

Nyt kertyneet poistot vuoden 1 lopussa ovat 7000000 dollaria tai 0, 70 miljoonaa dollaria.

Vuodelle 2

- Poistot = 2 * (3, 5 miljoonaa dollaria - 0, 70 miljoonaa dollaria) / 10

- Poistot = 560 000 dollaria

Selitys

Poistokaava suoraviivaisella menetelmällä voidaan johtaa käyttämällä seuraavia vaiheita:

Vaihe 1: Ensin määritetään käyttöomaisuuden arvo, joka on sen hankintahinta.

Vaihe 2: Määritä seuraavaksi omaisuuserän jäännösarvo, joka on omaisuuden odotettu arvo hyödyllisyyden lopussa.

Vaihe 3: Määritä seuraavaksi hyödykkeen taloudellinen vaikutusaika yleisen konsensuksen ja muiden toimintastandardien perusteella.

Vaihe 4: Lopuksi voidaan laskea poistokaava jakamalla omaisuuserän hankintamenon (vaihe 1) ja jäännösarvon (vaihe 2) välinen erotus hyödykkeen taloudellisella pitoajalla (vaihe 3), kuten alla on esitetty.

Poistot = (omaisuuserän hinta - jäännösarvo) / omaisuuden käyttöikä

Seuraavia lisävaiheita voidaan käyttää johdannaisten poistokaavan saamiseksi tuotantoyksikkömenetelmällä:

Vaihe 5: Määritä omaisuuden elinkaaren aikainen tuotantokapasiteetti yksikköinä. Elinikäinen tuotantokapasiteetti ilmaisee kokonaismäärän. yksiköitä, joita kone pystyy tuottamaan koko käyttöiän ajan.

Vaihe 6: Määritä seuraavaksi ei. yksikköä, jotka on tuotettu tarkastelujaksolla.

Vaihe 7: Viimeiseksi, poistokaava voidaan johtaa jakamalla omaisuuserän kustannuksen (vaihe 1) ja jäännösarvon (vaihe 2) välinen ero elinkaaren tuotantokapasiteetilla (vaihe 5), joka kerrotaan sitten . jakson aikana tuotettujen yksiköiden (vaihe 6) alla esitetyllä tavalla.

Poistot = (omaisuuserän hinta - jäännösarvo) / elinikäinen tuotanto * tuotetut yksiköt

Seuraavia lisävaiheita voidaan käyttää johdanto-osan kaavan saamiseksi kaksinkertaisen laskun tasapainotusmenetelmällä:

Vaihe 8: Laske omaisuuserän kertyneet poistot viimeisen raportointikauden lopussa.

Vaihe 9: Viimeiseksi, poistokaava voidaan johtaa jakamalla omaisuuserän hankintamenon (vaihe 1) ja kertyneen poiston (vaihe 8) välinen erotus hyödykkeen taloudellisella pitoajalla (vaihe 3), joka kerrotaan sitten 2: lla nähtävissä alla.

Poistot = 2 * (omaisuuserän kustannukset - kertyneet poistot) / hyödykkeen taloudellinen vaikutusaika

Poistokaavan tarkoituksenmukaisuus ja käyttö

Poistojen käsite on tärkeä kirjanpidon ja raportoinnin kannalta. Jaksolliset poistot kirjataan tuloslaskelmaan kuluna vastaavuusperiaatteen mukaisesti. Toisin sanoen, vuotuisten poistojen arvo on se käyttöomaisuuden osa, jota on käytetty vuoden aikana tulojen tuottamiseen. Lisäksi se tarjoaa veroetua, jonka laajuus vaihtelee vuodessa käytetyn poistomenetelmän mukaan.

Suositellut artikkelit

Tämä on opas poistokaavaan. Tässä keskustellaan siitä, kuinka poistot voidaan laskea yhdessä käytännön esimerkkien kanssa. Tarjoamme myös ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Laskennallinen tuottoprosentin kaava

- Kuinka laskea kirjanpitovoitto

- Esimerkki kertyneistä poistoista

- Sijoitetun pääoman laskeminen