Ero tilille maksettavien ja kertyneiden kulujen välillä

Kirjanpitokäytäntö tapahtuu jokaisessa yrityksessä, ja se on välttämätöntä kaikkien yritysten sujuvalle toiminnalle, koska jokaisen yrityksen on kirjattava kulujen ja tulojen kirjaukset eri päälliköihin. On olemassa erityyppisiä tilejä, jotka laaditaan, kun yritys sulkee kirjansa. Ostovelat vs. kertyneet kulut ovat yksi tällaisista yhtiön laatimista tileistä. Tässä osto-osuudet vs. kertyneet kuluartikkelissa yritämme ymmärtää tällaisten tilien toiminnan ja luonteen sekä niiden ominaisuudet.

Tili maksettava vs. kertyneet kulut (infografia)

Alla on viisi tärkeintä erää tilin maksamisen ja kertyneiden kulujen välillä

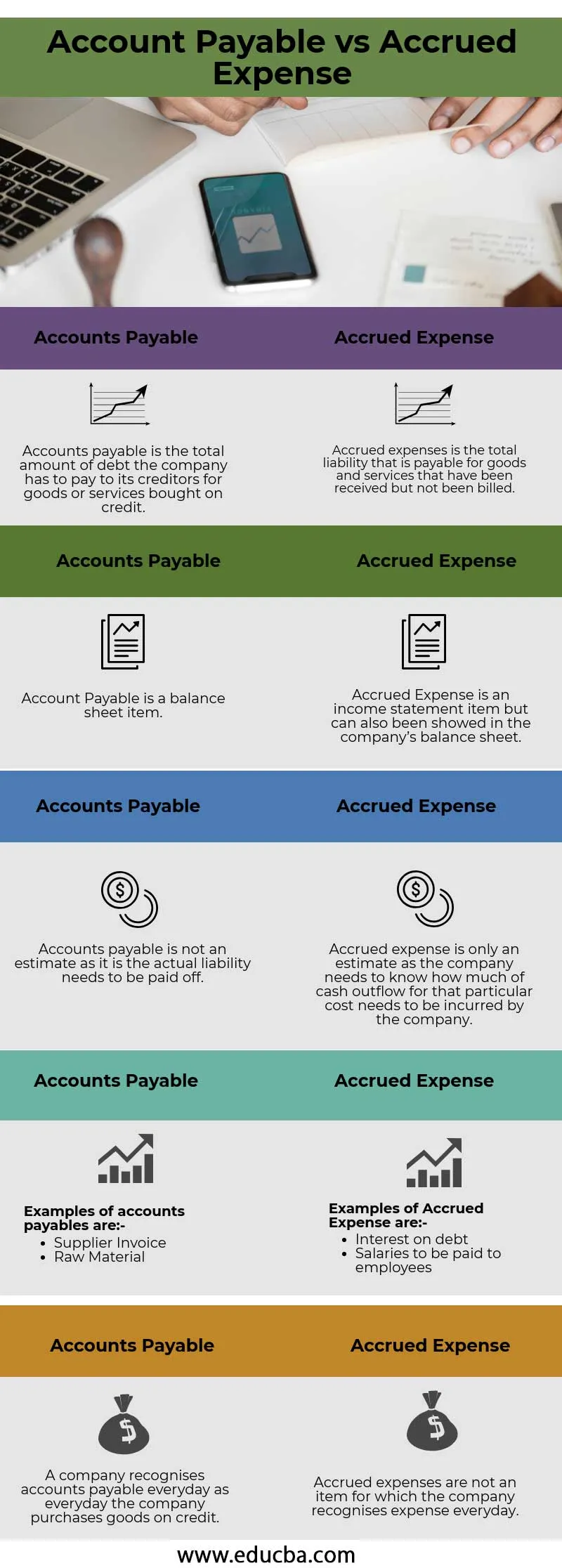

Tärkeimmät erät tilille maksettavien ja kertyneiden kulujen välillä

Tarkastellaan joitain tärkeimmistä eroista tilimaksujen ja kertyneiden kulujen välillä:

- Ostovelat ovat muihin liiketoimintoihin liittyvät perusvelvoitteet, jotka luokitellaan lyhytaikaisiksi veloiksi. Ne eivät yleensä sisällä kirjallista sopimusta maksusta, joka suoritetaan määräajassa. Siirtyneet menot ovat sitä vastoin menoja, jotka yritys on jo kerännyt ja jotka on mainittu tai kirjoitettu kirjanpitoon, mutta yhtiölle ei ole vielä aiheutunut kyseisen kuluerän kassavirtaa, kuten tilinpäätösten tapauksessa. maksettava.

- Ostovelat erääntyvät yleensä toimittajille tai alihankkijoille, joten instrumentista ei ole muodollista korkoa eikä kiinteää maksuvelvoitetta. Toisaalta, siirtovelka kuuluu luokkaan, jossa toimittaja tai myyjä ei ole nostanut laskua tai jos toimittajalle ei ole vahvistettu maksujaksoa, koska maksua ei ole vielä suoritettu.

- Ostovelat ovat aina lyhytaikaisia velvoitteita ja ovat lyhytaikaisia velkoja. Siirtovelka on sitä vastoin vain arvio siitä, kuinka paljon rahaa yritys velkaa toimittajille tai myyjille, eikä siihen liittyvää kiinteää luotonmaksusykliä ole . Siirtovelat toimivat suoriteperusteisella kirjanpitomenetelmällä, minkä seurauksena kertyneet kulut todennäköisesti eroavat todellisesta laskusta, joka maksetaan myyjälle.

- Ostovelat on myyjille ja toimittajille epävirallinen kanava, joka tekee maksusta joustavamman ja jolla ei ole muodollista tai kirjallista sopimusta. Siirtyneet menot voivat päinvastoin olla muodollisia tai epävirallisia tai se voidaan yksinkertaisesti selittää sillä kustannuksella, josta asiakas ei ole nostanut laskua tai jota ei ole syntynyt. Yhtiö on jo vastaanottanut laskun velallisilta.

- Ostovelat-osiossa ei ole pääkirjatilillä siirrettävää mukautusmerkintää, kun taas toisaalta kertyneet kulut tarvitsevat sopeutusmerkinnän siirtämisen vastaamaan tiliä.

Ostovelat vs. kertyneet kuluvertailutaulukko

Tarkastellaan 5 suosituinta vertailua tilimaksujen ja kertyneiden kulujen välillä

| Ostovelat | Kertyneet kulut |

| Myytävänä olevat velat ovat kokonaisvelkaa, joka yrityksen on maksettava velkojilleen luottotavaroista tai -palveluista. | Siirtovelat ovat kokonaisvelkaa, joka maksetaan tavaroista ja palveluista, jotka on vastaanotettu, mutta joita ei ole laskutettu |

| Ostovelka on tase-erä | Siirtovelat ovat tuloslaskelmaerä, mutta ne voidaan myös näyttää yrityksen taseessa |

| Ostovelat eivät ole arvio, koska ne on maksettava tosiasiallisesti | Siirtovelat ovat vain arvio, koska yrityksen on tiedettävä, kuinka suuri kassavirran määrä tietylle kustannukselle yritykselle aiheutuu |

Esimerkkejä veloista ovat:

| Esimerkkejä kertyneistä kuluista ovat:

|

| Yhtiö kirjaa päivittäin maksettavat velat kuten jokainen päivä, jona yritys ostaa tavaroita luotolla | Siirtovelat eivät ole erä, josta yritys kirjaa kulut joka päivä |

Johtopäätös -

Kirjanpidon kirjaaminen on tärkeä näkökohta jokaisessa yrityksessä, ja jokaisen yrityksen tulisi noudattaa erilaisia maailmanlaajuisesti tunnustettuja kirjanpitoperiaatteita, kuten Yhdysvaltojen yleisesti hyväksyttyjä kirjanpitoperiaatteita ja kansainvälisiä tilinpäätösstandardeja. Kirjat olisi laadittava näiden kahden mukaan, riippumatta siitä, kumpaa yritystä sovelletaan, ja ulkoisen tarkastajan tulee tarkastaa ja tarkastaa ne perusteellisesti. Hän voi antaa merkinnän tilintarkastuksen loppuun, mikä puolestaan lisää yrityksen uskottavuutta osakkeenomistajilleen. .

Suositellut artikkelit

Tämä on opas tilin maksamisen ja kertyneiden kulujen suurimpaan eroon. Täällä keskustellaan myös osto-osuuksien ja kertyneiden kulujen tärkeimmistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Vaihtotili vs. pääomatili

- Kirjanpito vs. varainhoito

- Osakkeiden tärkeimmät erot

- Suoritus / lykkäys - tärkeimmät erot