Laskentakaavan kaava (sisällysluettelo)

- Kirjanpitoyhtälökaava

- Kuinka laskea kirjanpitoyhtälö?

- Esimerkkejä kirjanpitoyhtälökaavasta

Kirjanpitoyhtälökaava

Jokainen, joka opiskelee kirjanpitoa tai on jo opiskellut, aloittaa perustiedot kirjanpitoyhtälöstä. Syynä tähän on, että tämä on kirjanpitoyhtälökaava, joka on kaksinkertaisen kirjanpidon järjestelmän perusta. Se tunnetaan myös kirjanpitoyhtälön taseena, koska se kertoo meille suhde tase-erien eli varojen, velkojen ja oman pääoman välillä.

Varat ovat periaatteessa asioita, jotka yritys omistaa. Esimerkiksi käteinen, varasto, omaisuus ja tarvikkeet jne. Ovat kaikki osa omaisuutta.

Velat ovat pohjimmiltaan rahaa, jonka liiketoiminta on velkaa muille. Esimerkiksi velat, velat jne. Ovat eräänlaisia velkoja.

Oma pääoma on liiketoiminnan sidosryhmien omistus. Joten jos olet perustanut oman yrityksen, olet yrityksen sidosryhmä.

Tämän yhtälön yleinen sääntö on, että yhtiön taseen loppusumma on aina yhtä suuri kuin sen kokonaisvelkojen ja oman pääoman summa. Joten tällä kirjanpitoyhtälöllä varmistetaan, että tase pysyy tasapainossa ja että kaikilla järjestelmän veloitusmerkinnöillä on oltava vastaava hyvitys.

Laskentakaavan kaava:

Total Assets = Total Liabilities + Total Equity

Voimme kirjoittaa sen uudelleen seuraavasti:

Total Liabilities = Total Assets – Total Equity

Ja

Total Equity = Total Assets – Total Liabilities

Kuinka laskea kirjanpitoyhtälö?

Seuraavat vaiheet, joita on noudatettava laskentayhtälön laskemiseksi

- Ennen kuin löydät yhtälön, muista, että taseen vasen puoli on varojen puoli ja joka tunnetaan myös nimellä “Debit side” ja oikea puoli on vastuu ja oma pääoma kutsutaan myös “Luottopuoleksi”.

- Etsi yrityksen taseesta kaikki varat (lyhytaikaiset ja pitkäaikaiset) sillä kaudella, jolle määrittelemme yhtälön.

- Samalla tavoin löydät kokonaisvelat (lyhytaikaiset ja pitkäaikaiset) ja oma pääoma kyseiseltä ajanjaksolta ja lisää nämä kaksi numeroa.

- Varojen kokonaismäärän tulisi olla yhtä suuri kuin velkojen ja kokonaispääoman summa.

- Laskentayhtälökaavan avulla voimme saada selville minkä tahansa puuttuvan muuttujan arvon, jos meillä on kaksi muuta.

Esimerkkejä kirjanpitoyhtälökaavasta

Otetaan esimerkki kirjanpitoyhtälökaavan laskennan ymmärtämiseksi paremmin.

Laskentayhtälökaava - esimerkki 1

Oletetaan, että olet juuri alkanut myydä cupcakeja. Nyt olet sijoittanut 10 000 dollaria taskustasi. Joten siitä tulee oman pääoman ehtoinen sijoitus ja siitä tulee yrityksen omaisuus.

Joten yhtälö:

- Varat yhteensä = Velat yhteensä + Oma pääoma yhteensä

- 10 000 dollaria = 0 + 10 000 dollaria

Joten se on tasapainoinen.

Sano nyt, että 2 vuoden kuluttua haluat laajentaa yritystä, mutta sinulla ei ole varoja. Joten siirryt pankkiin ja saat lainaa vielä 10 000 dollaria toiminnan laajentamiseksi. Tämä lisää varojasi ja myös vastuita.

Niin

- Varat yhteensä = Velat yhteensä + Oma pääoma yhteensä

- 10 000 dollaria + 10 000 dollaria = 10 000 dollaria + 10 000 dollaria

- 20 000 dollaria = 10 000 dollaria + 10 000 dollaria

- 20 000 dollaria = 20 000 dollaria

Jälleen se on tasapainoinen.

Nyt olet laajentanut liiketoimintaasi, sinulla on raaka-aineiden toimittajia. Et maksa käteisellä, mutta maksat heille jonkin ajan kuluttua. Joten se maksaa velat, jotka sinun on sanottava 4000 dollaria. Tämä kasvattaa myös omaisuuttasi ja vastuusi.

Niin

- Varat yhteensä = Velat yhteensä + Oma pääoma yhteensä

- 20 000 dollaria + 4 000 dollaria = 10 000 dollaria + 4 000 dollaria + 10 000 dollaria

- 24 000 dollaria = 24 000 dollaria

Jälleen se on tasapainoinen.

Joten voimme nähdä, että jokainen skenaario, yhtälön vasen puoli on sama kuin oikea, joten se on tasapainossa. Se on yhtälön koko kohta.

Laskentayhtälökaava - esimerkki 2

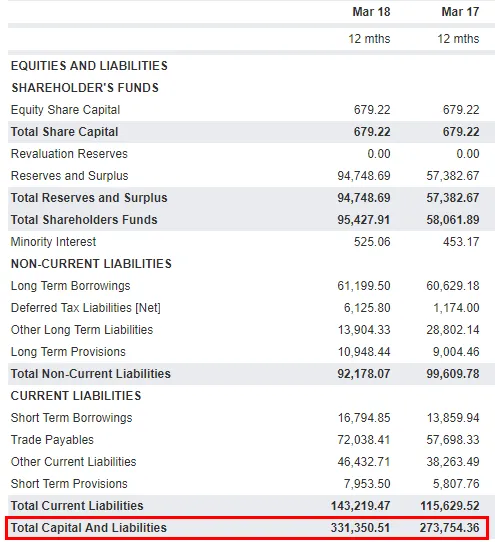

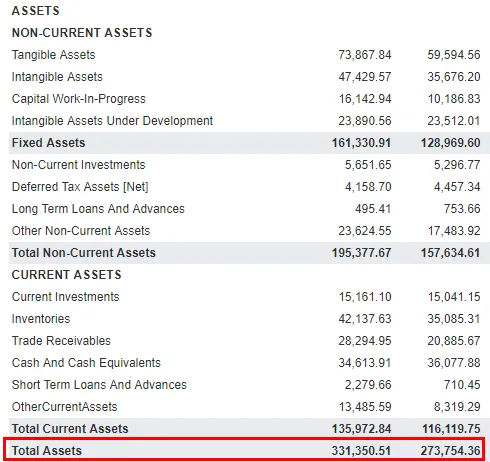

Katsokaamme nyt käytännön esimerkkiä teollisuudesta ja katso, pitääkö kirjanpitoyhtälö totta vai ei. Olen pitänyt TATA MOTORS -sovellusta esimerkkinä. Alla on tilannekuva Tata Motorin taseesta:

Velat ja oma pääoma

varat

Lähde: TATA MOTORS -tasetiedot

Jos näet täällä, Mar'18: een päättyvän jakson taseen loppusumma on 331 350, 51 kruunua ja Mar'17: n arvo on 273 754, 36 kruunua. Sama on velkojen ja oman pääoman summan arvo.

Selitys

Kuten edellä käsiteltiin, varojen tulisi olla yhtä suuret kuin velkojen ja oman pääoman summa. Mutta voimme myös laajentaa tätä kirjanpitoyhtälökaavaa saadaksemme paremman käsityksen ja nähdäksesi miten tuloslaskelmaerät vaikuttavat taseeseen. Laajennettu kirjanpitoyhtälökaava antaa meille yhteyden tuloslaskelman ja taseen välillä. Laajennettu yhtälö annetaan seuraavasti:

Varat = velat + oma pääoma + tuotot - kulut - vetoa

Tulot ovat pohjimmiltaan liikevaihtoa, jonka liiketoiminta tekee, ja kulut ovat kustannuksia, jotka liiketoiminnalle koituu näiden tulojen saavuttamiseksi. Yleisesti:

- Liikevaihto kasvattaa omaa pääomaa.

- Kulut vähentävät omaa pääomaa.

- Omistajan veto vähentää omaa pääomaa.

Kaavan kahden puolen on oltava yhtä suuret toistensa kanssa. Jos laajennettu kirjanpitoyhtälökaava ei ole tasapainossa, taloudelliset raportit ovat epätarkkoja.

Kirjanpitoyhtälökaavan relevanssi ja käyttö

Sen avulla voimme nähdä selkeän kuvan yrityksen taloudellisesta tilanteesta. Paitsi, että myös kirjanpitoyhtälö auttaa meitä ymmärtämään tilinpäätöksen osien eli tuloslaskelman ja taseen välistä suhdetta. Jos haluamme selittää kirjanpitoyhtälön merkityksen, voidaan sanoa, että se on kaksinkertaisen kirjanpidon järjestelmän perusta . Tämä järjestelmä varmistaa, että yhtälö pysyy aina tasapainossa, mikä tarkoittaa käytännössä sitä, että varojen tulisi aina olla yhtä suuret kuin velkojen ja oman pääoman summa. Fundera-artikkelissa Heather D. Satterley, Satterley Training & Consulting, LLC: n perustaja, selittää:

” Taseen tarkoituksena on näyttää liiketoiminnan taloudellinen asema tietyllä päivällä. Tase voi kertoa kuinka paljon rahaa yrityksellä on pankissa ja kuinka todennäköistä on, että yritys pystyy täyttämään kaikki taloudelliset velvoitteensa. Se voi myös kertoa, kuinka paljon voittoa (tai tappiota) yritys on säilyttänyt aloittamisensa jälkeen ”

Kaikki yritykset ympäri maailmaa noudattavat kaksinkertaisen kirjauksen kirjanpitojärjestelmää, joka tekee kirjanpidosta yhtenäisemmän ja paljon helpompaa laskea.

Suositellut artikkelit

Tämä on opas kirjanpitoyhtälön kaavaan. Tässä keskustellaan kuinka laskea kirjanpitoyhtälö sekä käytännön esimerkkejä. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä retentioasteen kaavasta

- Kaava markkinariskipreemion laskemiseksi

- Laskin käyttöpääoman liikevaihtosuhteelle

- Kuinka laskea rahoitusvivut?