Ero CFO: n ja ohjaimen välillä

CFO on virallinen lyhenne yrityksen talousjohtajalle ja sijoittuu yleensä heti toimitusjohtajan alapuolelle. Talousjohtajana hän hallitsee ja hallitsee kaiken yrityksen rahoitukseen liittyvää asiaa, mutta on myös näkyvä johtaessa päivittäistä yritystoimintaa ja tuotteiden hinnoittelua yhdessä muiden toimintojen, kuten markkinoinnin, mainonnan, tunteen kanssa., henkilöstöresurssit jne.

Tarkastaja on enemmän pääkirjanpitäjää, ja tämä henkilö raportoi yrityksen talousjohtajalle. Rekisterinpitäjän tehtäviin kuuluu liiketoiminnan päivittäisen talouden hallinta, samalla kun tuloja ja kuluja koordinoidaan. Vaikka jotkut organisaatiot yhdistävät tai yhdistävät nämä kaksi roolia, mittakaavassa ja koosta yrityksessä on tarve molemmille rooleille erikseen, koska ne palvelevat omistettuja toimintoja.

Kuka on talousjohtaja? (Talousjohtaja)

Taitojoukkojen osalta CFO: n taidot voivat olla samat kuin ohjaimella, mutta CFO: n on oltava varmasti mukana sekä liiketoiminnassa että numeroissa jo varhaisessa vaiheessa. CFO: n on kehitettävä syvä ymmärrys numeroiden ja liiketoiminnan synkronoinnista, jotta saadaan pulssi kaikkien osastojen toiminnasta ja pidetään koko liiketoiminnan rakenne hyvin öljyttynä ja sujuvasti toimivana.

Talousjohtaja tarkistaa aiemmat taloudelliset raportit ja on kriittisesti vastuussa liiketoiminnan erilaisten riskien hallitsemisesta ja kasvaa kuitenkin kohdennetusti tulevaisuudessa. Jotkut CFO: n päivittäiset toiminnot sisältävät taloudellisen analyysin, ennustamisen, rahoituksen viimeistelyn, rahastonhoidon, suunnittelun, toteuttamisen, strategisoinnin ja muun finanssitiimin valmennustehtävät.

Talousjohtajan tehtäviin sopivan henkilön on oltava hyvä finanssistrategia ja tietopohjainen kriittinen ajattelija.

Kuka on ohjain?

Kuten aiemmin mainittiin, Controller on enemmän kuin organisaation pääkirjanpitäjä, ja siksi hänellä on oltava vakaa ammattikokemus kirjanpidon ja taloudellisen raportoinnin alalla. Rekisterinpitäjä on yleensä vastuussa kirjanpito-ohjeiden ylläpidosta, aiemman suorituksen jatkuvasta arvioimisesta ja oppien johtamisesta, jotka voivat auttaa tulevaisuudessa.

Koko kirjanpitoosasto raportoi rekisterinpitäjälle. Hän vastaa tehtävien osoittamisesta jokaiselle kirjanpidon osastolle ja vastaa siten kirjanpidosta, budjetoinnista, vaatimustenmukaisuudesta, raporttien laatimisesta, raporttien tarkkuuden varmistamisesta, tietojen analysoinnista ja näiden raporttien ja mallien antamisesta talousjohtajalle päätöksentekoa varten.

Head to Head -vertailu CFO: n ja ohjaimen välillä (Infografia)

Alla on viisi parhainta vertailua CFO: n ja ohjaimen välillä :

Keskeiset erot CFO: n ja ohjaimen välillä

Vaikka jotkut suuret organisaatiot saattavat viitata siihen, että rekisterinpitäjä on talousjohtaja, se ei välttämättä ole totta.

Esimerkki:

H&M Intialla ei ole minkäänlaista sijoitusta, kuten talousjohtaja. H&M Intiassa ”Controller - India” raportoi ”Maajohtajalle / toimitusjohtajalle - Intialle”. Tämä rakenne johtuu kuitenkin siitä, että H&M on ruotsalainen yritys, ja sen suunnittelun ja päätöksenteon tulevaa liiketoimintatapaa varten asettaa Ruotsissa sijaitseva johtoryhmä. Siksi H&M: n toimitusjohtaja ja talousjohtaja sijoittuvat Ruotsiin, kun taas jokaisella maalla on maajohtaja (vastaa maan toimitusjohtajaa) ja valvoja (vastaa maan talousjohtajaa). Tämä johtuu siitä, että huolimatta päätöksentekovallasta, joka maan pääjohtajalla ja valvojalla voi olla, heidän on työskenneltävä Ruotsin ylimmän johdon asettamien laajemmien ohjeiden mukaisesti.

Keskeiset erot CFO: n ja ohjaimen välillä ovat seuraavat:

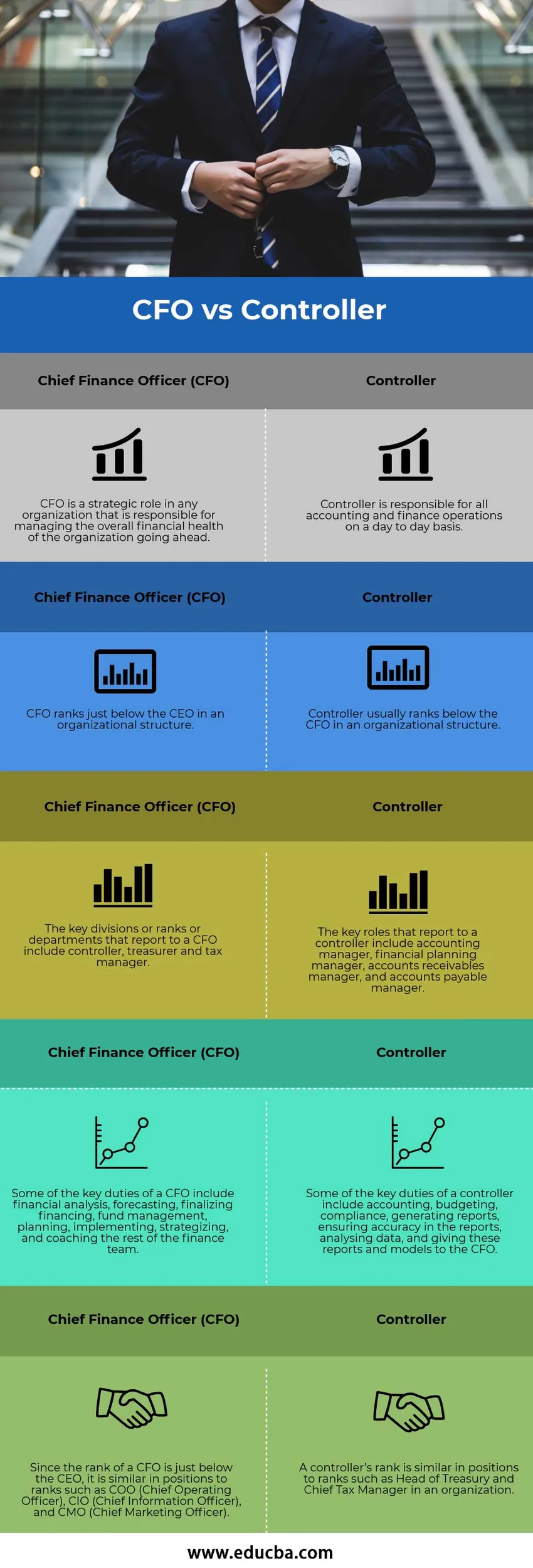

- Organisaation talousjohtaja on viime kädessä vastuussa kaikesta ja kaikesta, mikä liittyy rahoitukseen, ja asema on juuri toimitusjohtajan ala-arvon alapuolella. Ohjaaja puolestaan raportoi suoraan maanpäällikölle, jos kyseessä on MNC, tai organisaation talousjohtajalle, ja asema on 3–5 tasoa toimitusjohtajan ala-arvon alapuolella.

- CFO: n päätehtävänä on varmistaa, että tulevaisuuden kassavirtaennusteet sekä tehdyt rahoitusstrategiat ja tehdyt päätökset ovat edullisimpia yhtiön tulevalle kasvulle. Rekisterinpitäjä on vastuussa kaikista kirjanpito- ja rahoitustoiminnoista päivittäin, joihin sisältyy viikko-, kuukausi- ja neljännesvuosikertomusten hallinta, budjetointi ja vaatimustenmukaisuuden hallinta.

- Avainroolit, jotka raportoivat talousjohtajalle, ovat valvoja, rahastonhoitaja ja veropäällikkö. Tärkeimpiä rooleja, jotka raportoidaan rekisterinpitäjälle, ovat kirjanpitopäällikkö, rahoitussuunnittelupäällikkö, myyntisaamisten hallinnoija ja ostovelkojen hoitaja.

CFO: n ja kontrollerin vertailutaulukko

Seuraavassa taulukossa on yhteenveto vertailuista:

| Talousjohtaja (CFO) | ohjain |

| 1. Talousjohtaja on strateginen rooli jokaisessa organisaatiossa, joka vastaa tulevaisuuden organisaation taloudellisen terveydentilan hallinnasta. | 1. Rekisterinpitäjä on vastuussa kaikista kirjanpito- ja rahoitustoimenpiteistä päivittäin. |

| 2. Talousjohtaja on organisaatiorakenteessa heti toimitusjohtajan alapuolella. | 2. Ohjaaja sijoittuu yleensä organisaation rakenteessa talousjohtajan alapuolelle. |

| 3. Tärkeimpiä osastoja tai ryhmiä, jotka raportoivat talousjohtajalle, ovat valvoja, rahastonhoitaja ja veropäällikkö. | 3. Avainroolit, jotka raportoidaan rekisterinpitäjälle, sisältävät kirjanpidon päällikön, rahoitussuunnittelupäällikön, myyntisaamisten hallinnoijan ja ostohinnan hoitajan. |

| 4. Joitakin talousjohtajan päätehtäviä ovat taloudellinen analyysi, ennustaminen, rahoituksen viimeistely, rahaston hallinta, suunnittelu, toteutus, strategisointi ja muun finanssitiimin valmennus. | 4. Joitakin rekisterinpitäjän keskeisiä tehtäviä ovat kirjanpito, budjetointi, vaatimustenmukaisuus, raporttien laatiminen, raporttien tarkkuuden varmistaminen, tietojen analysointi ja näiden raporttien ja mallien antaminen talousjohtajalle. |

| 5. Koska CFO: n arvo on vähän toimitusjohtajan alapuolella, se on samanlainen virkoissa kuin esimerkiksi COO (operatiivinen johtaja), CIO (tietojohtaja) ja CMO (markkinointijohtaja). | 5. Rekisterinpitäjän palkkaluokka on samanlainen virkoissa kuin organisaation valtiovarainministeri ja pääjohtaja. |

johtopäätös

CFO on viime kädessä vastuussa kaikesta, mikä liittyy yrityksen talouteen. Koska yksi henkilö ei kuitenkaan pysty hallitsemaan kaikkea, rahoitusosastolla on muita alaosastoja. Yksi tärkeistä alaosastoista johtaa Controller, joka hallinnoi liiketoiminnan päivittäisiä taloudellisia toimia antaen talousjohtajalle mahdollisuuden hallita makrotason päätöksiä liiketoiminnan tulevalle tielle.

Suositellut artikkelit

Tämä on opas tärkeimmistä eroista CFO vs. Controller välillä. Tässä keskustellaan CFO vs. Controller-avaineroista infografian ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Voitto vs. tulot | Tärkeimmät tärkeimmät erot

- Yksikkötesti vs. integraatiotesti

- Vertailu kirjanpidon ja CPA: n välillä

- Hämmästyttäviä eroja DES: ssä ja AES: ssä