Mitkä ovat päivät inventaariossa?

Termi ”varastossa olevat päivät” tarkoittaa keskimääräistä päivien lukumäärää vuodessa, jolloin yritys pitää varastonsa ennen kuin se myy niitä markkinoilla tuottaakseen tuloja. Toisin sanoen se ilmaisee päivien lukumäärän, jonka kuluessa yhtiön nykyinen osakekanta todennäköisesti kestää. Se tunnetaan myös nimellä ”toimituspäivät toimituspäivinä”, “päivät varaston päivät” ja “varastonjakso”.

Kaava

Tämän kaava voidaan yksinkertaisesti laskea jakamalla kauden hallussa oleva keskimääräinen vaihto-omaisuus yrityksen saman ajanjakson myyntikustannuksilla, jolloin tulos kerrotaan jakson päivien lukumäärällä (365 päivää vuodessa). Matemaattisesti se esitetään

Inventory-päivät = Keskimääräiset varastot / myyntihinnat * 365

Keskimääräinen vaihto-omaisuus on inventaarion keskiarvo vuoden alussa (eli avautuva varasto) ja vuoden lopussa (eli loppusijoitus). Myyntikustannukset (eli myytyjen tavaroiden kustannukset) on kokonaisuus kaikista kustannuksista, jotka voidaan suoraan kohdistaa valmistusprosessiin. Esimerkkejä myyntikustannuksista sisältävät pääasiassa raaka-ainekustannukset välittömät työvoimakustannukset.

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

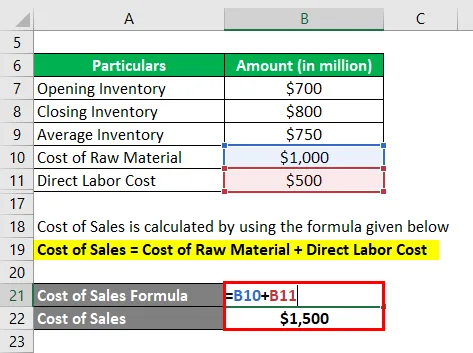

Myytyjen tuotteiden kustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset

Esimerkkejä päivistä inventaariossa (Excel-mallilla)

Otetaan esimerkki laskelman ymmärtämiseksi paremmin.

Voit ladata tämän päivän inventaario Excel -mallissa täältä - Days in Inventory Excel mallinEsimerkki - # 1

Otetaan esimerkki yrityksestä, joka harjoittaa nahkatuotteiden valmistusta. Yrityksen tuotantopäällikkö haluaa laskea varastotilanteen päivinä. Auta tuotantopäällikköä laskemaan varastota seuraavilla tiedoilla:

Keskimääräinen varasto lasketaan käyttämällä alla olevaa kaavaa

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

- Keskimääräinen varasto = (700 miljoonaa dollaria + 800 miljoonaa dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 750 miljoonaa dollaria

Myyntikustannukset lasketaan käyttämällä alla olevaa kaavaa

Myyntikustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset

- Myyntikustannukset = 1000 miljoonaa dollaria + 500 miljoonaa dollaria

- Myyntikustannukset = 1 500 miljoonaa dollaria

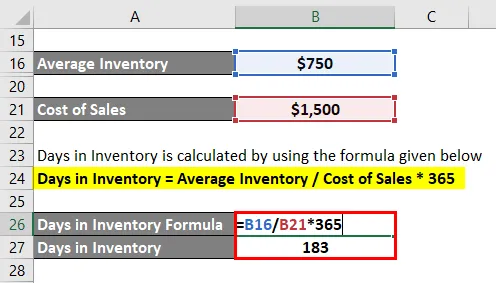

Se voidaan laskea käyttämällä alla olevaa kaavaa

Inventory-päivät = Keskimääräiset varastot / myyntihinnat * 365

- Päivät inventaariossa = 750 miljoonaa dollaria / 1 500 miljoonaa dollaria * 365

- Päivät inventaariossa = 183 päivää

Siksi valmistusyrityksen varastossa olevat päivät olivat 183 päivää.

Esimerkki - # 2

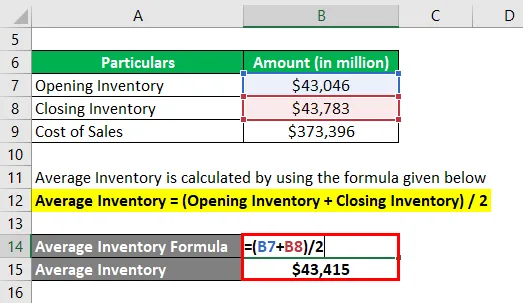

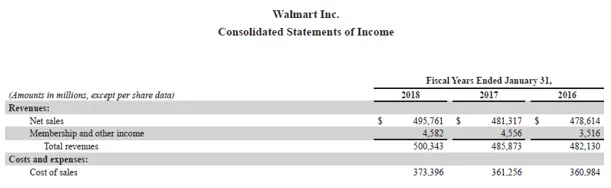

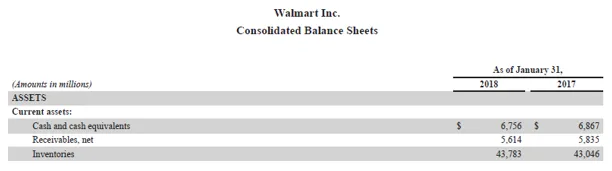

Otetaan nyt esimerkki Walmart Inc. -yhtiön viimeisimmästä vuosikertomuksesta (FY18). Vuosikertomuksen mukaan yhtiön myyntikustannukset olivat 373 396 miljoonaa dollaria vuodessa, kun taas kauden alku- ja päätösvarasto oli 43, 046 miljoonaa dollaria ja 43, 783 miljoonaa dollaria. Laske Walmart-varastopäivät annettujen tietojen perusteella.

Keskimääräinen varasto lasketaan käyttämällä alla olevaa kaavaa

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

- Keskimääräinen vaihto-omaisuus = (43, 046 miljoonaa dollaria + 43, 783 miljoonaa dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 43 415 miljoonaa dollaria

Se voidaan laskea käyttämällä alla olevaa kaavaa

Inventory-päivät = Keskimääräiset varastot / myyntihinnat * 365

- Inventory-päivät = 43 414, 5 miljoonaa dollaria / 373 396 miljoonaa dollaria * 365

- Päivät inventaariossa = 42 päivää

Siksi Walmartin vuoden 2018 varastot olivat 42 päivää.

Lähde : Walmart-tase

Esimerkki - # 3

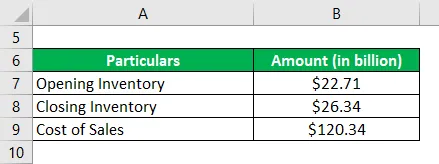

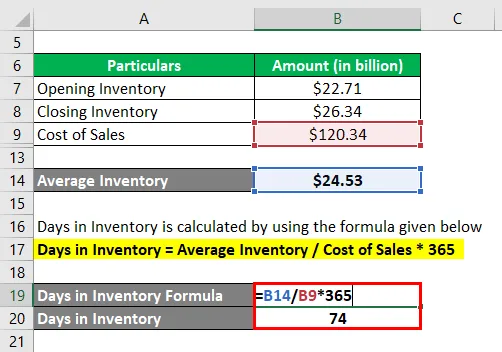

Otetaan esimerkki Samsungin vuosikertomuksesta vuodelle 2018. Vuosikertomuksen mukaan vuoden myyntihinnat olivat 120, 34 miljardia dollaria, kauden alku- ja loppuvarasto oli 22, 71 miljardia dollaria ja 26, 34 miljardia dollaria. Laske Samsungin varastopäivät vuodelle 2018 annettujen tietojen perusteella.

Keskimääräinen varasto lasketaan käyttämällä alla olevaa kaavaa

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

- Keskimääräinen vaihto-omaisuus = (22, 71 miljardia dollaria + 26, 34 miljardia dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 24, 53 miljardia dollaria

Se voidaan laskea käyttämällä seuraavaa kaavaa:

= Keskimääräinen varasto / myyntikustannukset * 365

Inventory-päivät = 24, 53 miljardia dollaria / 120, 34 miljardia dollaria * 365

= 74 päivää

Siksi Samsungin vuoden 2018 inventaariopäivä oli 74 päivää.

lähde: Samsung Electronicsin lausunto

rajoitukset

- Vaihto-omaisuuden arvoa on helppo käsitellä vuoden alussa ja lopussa, koska ne ovat tilinpäätöspäivän lukuja.

- Suhde itsessään on vähemmän kuin hyödyllinen, jos sitä tarkastellaan erikseen. Sitä on verrattava alan ammattilaisten kanssa tehdäkseen merkityksellisiä oivalluksia.

johtopäätös

Joten, se on toinen suhde, joka mittaa yrityksen kykyä muuntaa varastonsa myyntiäksi. Se on tärkeä käsite ymmärtää, koska se on välttämätön osa käyttöpääoman arviointia. On kuitenkin pidettävä mielessä, että tämä mittari on hyödyllinen vain, kun sitä käytetään vertailemaan saman toimialan yrityksiä.

Suositellut artikkelit

Tämä on opas Days Inventory -kaavaan. Tässä keskustellaan kuinka se voidaan laskea käyttämällä kaavaa yhdessä ladattavan excel-mallin kanssa. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Esimerkki kysynnän joustavuudesta

- Esimerkkejä myyntiesitteistä

- Omavaraisuusaste

- Osakevaihdon suhde

- Täydellinen opas kysynnän joustavuuskaavasta