Omaisuuserien ja osakeostojen välinen ero

Kun sijoittaja haluaa ostaa liiketoimintaa tai omistaja aikoo myydä yritystä, siihen on pääasiassa kaksi tapaa, liiketoimi voidaan suorittaa ostamalla ja myymällä yhtiön osakkeita tai ostamalla ja myymällä yhtiön omaisuutta.

Omaisuuden tai osakkeen ostaja, joka tunnetaan myös nimellä Acquirer, ja näiden omaisuuden ja osakkeiden myyjä, joka tunnetaan myös nimellä Target, voi olla oma syy suosia tyyppiä

Kun hankinta on omaisuuslaji, liiketoimi arvostetaan kaikkien yksittäisten varojen myynnin kokonaismäärään, josta on vähennetty kaikki velat. Kun kauppaa pidetään osakekaupana, hankinta johtaa omistusoikeuden siirtymiseen ja yhteisö omistaa ja pitää edelleen omaisuuttaan ja velkojaan

Vertailu varallisuuden ja osakehankinnan välillä (Infographics)

Alla on kahdeksan tärkeintä eroa omaisuuserien oston ja osakehankinnan välillä

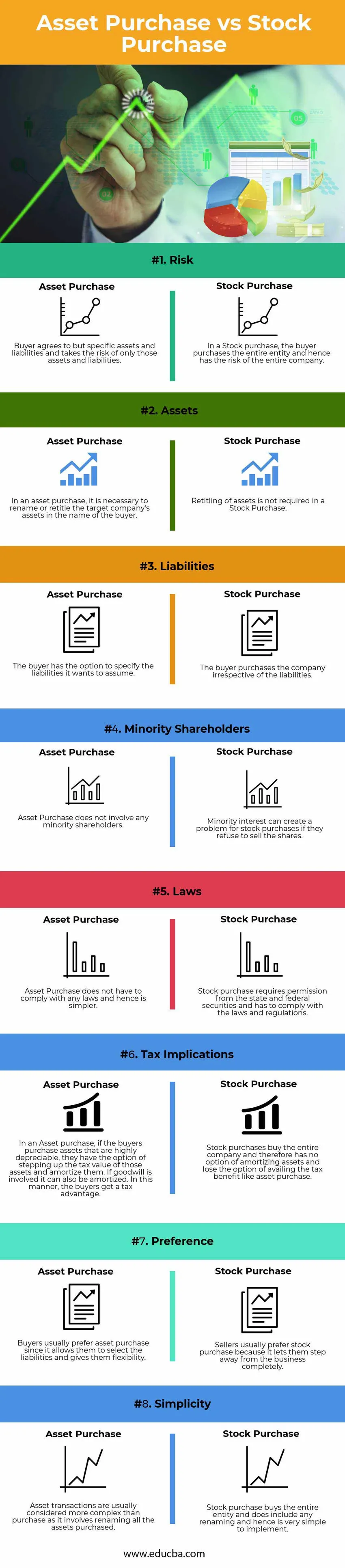

Keskeiset erot omaisuuserien oston ja osakehankinnan välillä

Sekä omaisuuden hankinta että osakeosto ovat suosittuja valintoja markkinoilla; keskustelemme joistakin merkittävimmistä eroista omaisuuden ja ostojen välillä

- Omaisuuserässä tapahtuman ostaja ostaa varat ja velat. Ostoilla on kuitenkin mahdollisuus hoitaa haluamansa velat. Toisaalta, kun kyse on osakekaupasta, ostaja ostaa koko yksikön ja hyväksyy siten kaikki varat ja velat

- Koska omaisuuserän kaupalla on rajoitettu vastuu yritykselle, siihen liittyy vähemmän riskiä ja varastossa olevan yksikön tapauksessa ostaja hyväksyy kaiken riskin ostaessaan kokonaisuuden

- Omaisuuserän ostossa, jos ostajat ostavat omaisuuserät, jotka ovat erittäin poistokelpoisia, heillä on mahdollisuus nostaa näiden omaisuuserien verotusarvoa ja poistaa ne. Jos liikearvo on mukana, se voidaan myös poistaa. Tällä tavoin ostajat saavat verovarasto-ostokset ostaakseen koko yritykseltä, joten hänellä ei ole mahdollisuutta lykätä omaisuutta ja menettää mahdollisuus käyttää veroetua kuten omaisuuden hankinta.

- Omaisuuserien ostamista pidetään monimutkaisena, koska siihen sisältyy kaikkien niiden varojen, jotka eivät ole osakeostoksia, uudelleen sijoittaminen ja prosessin yksinkertaistaminen. Oletetaan, että hankitaan yritys, jolla on 1 000 kuorma-autoa. Jos kyseessä on omaisuuden hankinta, kaikki nämä kuorma-autot on nimettävä uudelleen, mikä tekee osakekaupasta yksinkertaisemman kuin omaisuuden hankinta.

- Omaisuuserien ostolla ei ole verotuksellisia vaikutuksia, kun taas osakekauppaan tarvitaan valtion ja liittovaltion arvopapereiden lupa ja sen on noudatettava lakeja ja määräyksiä

- Omaisuuden hankinta ei koske vähemmistöosakkaita. Vähemmistöosuus voi aiheuttaa ongelman osakeostoille, jos he kieltäytyvät myymästä osakkeita

- Ostajat yleensä mieluummin omaisuuden hankintaa, koska se antaa heille mahdollisuuden valita velat ja antaa heille joustavuutta ja myyjät yleensä mieluummin osakekauppaa, koska se antaa heidän astua pois liiketoiminnasta kokonaan

- Omaisuuden hankintaetuihin verrattuna osakekauppaan sisältyy veroetu, joustavuus varojen ja työntekijöiden valinnassa, vähemmän riskiä ja due diligence -prosessia, vähemmistöosakkaiden roolin vähentyminen.

- Omaisuuserien oston haitoihin ylimääräisen kv-22wz: n ostoihin sisältyy omaisuuden uudelleentuottaminen myyjän on likvidettävä jäljellä olevat varat

- Osakekaupan etuina verrattuna omaisuuden hankintaan on, että ostajan ei tarvitse huolehtia omaisuuden uudelleenarvostamisesta, ostajat voivat välttää verojen maksamisen, yksinkertaisuuden

- Osakehankinnan haitoihin verrattuna omaisuuserien hankintaan sisältyy se, että yritysosto ei saa veroetua, eikä joustavuudella, omaisuudella ja vastuulla on kirjanpitoarvo, paljon noudatettavia lakeja ja määräyksiä ja liikearvoa ei veroteta vähennyskelpoisina.

Omaisuuserien ja ostojen vertailutaulukko

Alla on kahdeksan ylin vertailu omaisuuserän oston ja osakehankinnan välillä

|

Varojen ja osakeostojen vertailun perusteet |

Omaisuuden hankinta |

Osto |

| Riski | Ostaja hyväksyy tietyt varat ja velat, ja ottaa riskin vain näistä varoista ja veloista. | Osakekaupassa ostaja ostaa koko yksikön, ja siten sillä on koko yrityksen riski |

| varat | Omaisuuserän ostossa on tarpeen nimetä kohdeyrityksen omaisuus uudelleen tai nimetä se uudelleen ostajan nimessä | Varojen uudelleen laskemista ei vaadita osakekaupassa |

| Velat | Ostajalla on mahdollisuus määritellä vastuut, jotka se haluaa ottaa | Ostaja ostaa yrityksen riippumatta vastuista |

| Vähemmistöosakkaat | Omaisuuden hankinta ei koske vähemmistöosakkaita | Vähemmistöosuus voi aiheuttaa ongelman osakeostoille, jos he kieltäytyvät myymästä osakkeita |

| lait | Omaisuuserän oston ei tarvitse noudattaa mitään lakeja, joten se on yksinkertaisempaa | Osakkeiden hankkimiseen tarvitaan valtion ja liittovaltion arvopapereiden lupa, ja sen on oltava lakien ja asetusten mukainen |

| Verovaikutukset | Omaisuuserän ostossa, jos ostajat ostavat omaisuuserät, jotka ovat erittäin poistokelpoisia, heillä on mahdollisuus nostaa näiden omaisuuserien verotusarvoa ja poistaa ne. Jos liikearvo on mukana, se voidaan myös poistaa. Tällä tavoin ostajat saavat veroetua | Osakeostoilla ostetaan koko yritys, joten sillä ei ole mahdollisuutta lyhentää omaisuutta ja menettää mahdollisuus käyttää veroetua kuten omaisuuden hankinta |

| etusija | Ostajat yleensä mieluummin omaisuuden hankintaa, koska se antaa heille mahdollisuuden valita velat ja antaa heille joustavuutta | Myyjät mieluummin pitävät osakeostoa, koska se antaa heidän astua pois liiketoiminnasta kokonaan |

| Yksinkertaisuus | Omaisuuskauppoja pidetään yleensä hankintaa monimutkaisemmina, koska niihin sisältyy kaikkien ostettujen varojen uudelleennimeäminen | Osakeosto ostaa koko yksikön, ja se sisältää kaiken uudelleennimeämisen, joten se on erittäin helppo toteuttaa |

johtopäätös

Päätettäessä siitä, mikä liiketoimi valitaan, on punnittava edut ja haitat menettelyn, lakien, hintojen ja verovaikutusten suhteen.

Omaisuuden hankinta voi olla eduksi joillekin, kun taas vaarallinen toisille. Toisaalta ne auttavat myyjiä, jotka voivat lainata omaisuuden korkeampaa hintaa, ja auttavat ostajaa, joka voi rajoittaa altistumisensa erityyppisille ei-toivotuille vastuille.

Ne voivat kuitenkin olla haitaksi myyjille, koska heidän on nyt suunniteltava selvitystilaan varat, joita ei ole ostettu.

Osakkeiden myynti voi auttaa estämään kaksinkertaista verotusta, koska sitä verotetaan alhaisemmalla myyntivoittoverolla. Jos yrityksen myyjä haluaa selvittää koko yksikön ja kaikki velat ja sopimukset, osakkeiden hankinta on paras vaihtoehto

Suositellut artikkelit

Tämä on ollut opas varainhankinnan ja osakehankinnan väliseen eroon. Tässä keskustellaan myös omaisuuserien ja ostojen keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Kirjanpidon ja varainhoidon vertailu

- Suoriteperusteinen kirjanpito vs. kassavirtalaskenta - suurimmat erot

- Julkinen vs. yksityinen kirjanpito - mikä on parempi

- Vaihtotili vs. pääomatili

- Kelluva kalusto | Kelluvan kaluston rajoitukset (esimerkit)