Ero kalenterivuoden ja verovuoden välillä

Enimmäkseen yhtiön tilinpäätös, joka on laadittu yhden vuoden ajanjaksolle, tosin päivämäärät saattavat vaihdella organisaation mukaan ja riippuvat myös maasta maahan. Yritysmaailmassa on 2 tyyppisiä vuosia, ensimmäinen on tilikausi ja toinen on kalenterivuosi. Selkeän kuvan saamiseksi keskustelemme kalenterivuoden ja verovuoden eroista

Mikä on tilikausi?

Sitä käyttävät yritykset, valtion elimet, oppilaitokset jne. Kirjanpitoon, raportointiin ja budjetointiin. Tilikausi on yhden vuoden jakso, joka päättyy minkä tahansa kuukauden viimeisenä päivänä. Tilikausi kattaa peräkkäiset 12 kuukautta, esimerkiksi tilikausi voi alkaa 1. huhtikuuta ja päättyy ensi vuoden 31. maaliskuuta. (Esimerkki - jos yrityksen tilikausi alkaa 1. huhtikuuta 2019, joka päättyy 12 peräkkäisen kuukauden jälkeen, se on 31. maaliskuuta 2020. Kaikki tilikaudet eivät vastaa kalenterivuotta. Jos yritys haluaa seurata toista tilikautta, heidän on lähetettävä pyyntö IRS: lle (Internal Revenue Service) ja kerrottava todellinen syy, miksi he haluavat hyväksyä toisen tilikauden. Jos IRS (IRS) soveltaa erityisiä vaatimuksia yrityksille, jotka haluavat käyttää toista tilikautta.

Mikä on kalenterivuosi?

Kalenterivuosi on normaali vuosi 12 kuukauden ajanjaksolla, joka alkaa 1. tammikuuta - 31. joulukuuta. Monet yhteisöt käyttävät kalenterivuotta taloudellista raportointia ja laskelmia varten. (Esimerkki - jos yritys käyttää kalenterivuotta ja viittaa tilinpäätökseen vuodelta 2019, tämä tarkoittaa voittoa / tappiota ajalta 1.1.2019–31.12.2019). Yritys käyttää kalenterivuotta vuosittaisessa raportoinnissa. Erityisesti mainitaan alkamis- ja päättymispäivä tuloslaskelmassa, jos jokin yhteisö ei ilmoita käyttämäänsä vuotta, sen oletetaan käyttävän kalenterivuotta raportointiin. Kalenteri tunnetaan myös siviilivuotena ja se koostuu 365 päivästä normaalivuonna ja 366 päivästä karkausvuonna. Gregoriaaninen kalenteri on kalenterivuoden perusta ja samaa kalenteria käytetään maapallolla. Amazon ja Facebook ovat esimerkkejä suurista yrityksistä, jotka seuraavat kalenterivuotta tilikautenaan.

Vertailu kalenterivuoden ja verovuoden välillä (Infographics)

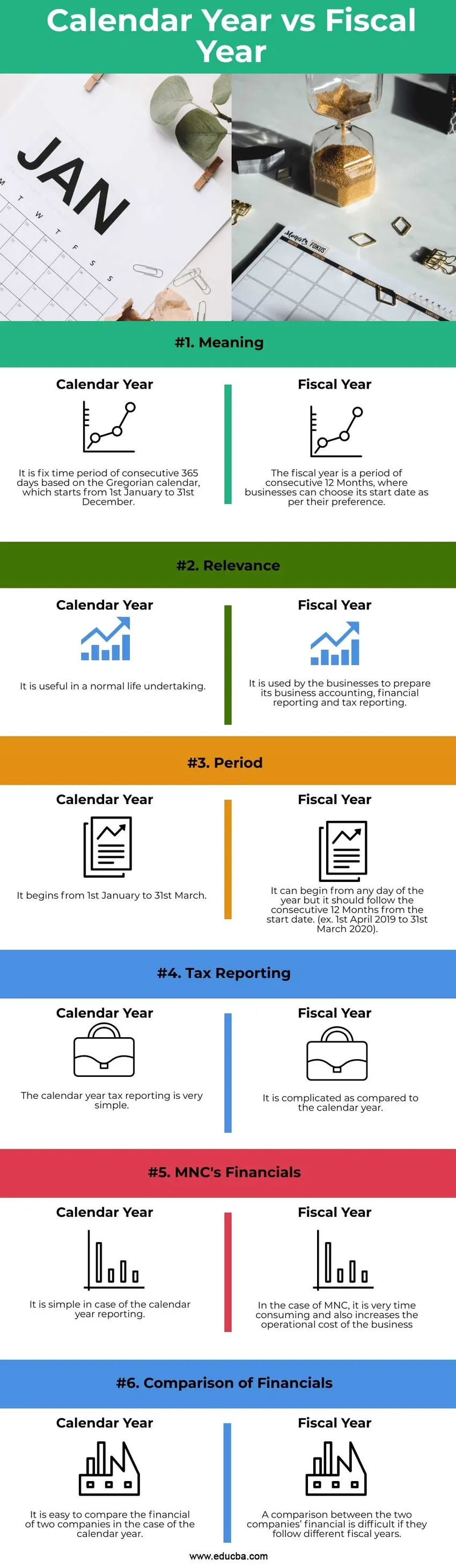

Alla on kuusi tärkeintä eroa kalenterivuoden ja verovuoden välillä

Keskeiset erot kalenterivuoden ja verovuoden välillä

Keskustelemme joistakin tärkeimmistä kalenterivuoden ja verovuoden välisistä eroista:

- Kalenterivuosi, kuten itse nimi, osoittaa, että se perustuu normaaliin kalenteriin, jota noudatetaan ympäri maailmaa, eli gregoriaanisen kalenterin, kun taas tilikausi voi alkaa mistä tahansa kuukauden päivästä, mutta päättyy 12 peräkkäisen 12 kuukauden jälkeen.

- Tilikausi, jota yritys käyttää yrityksen kirjanpidon, taloudellisen raportoinnin ja helpon veroilmoituksen laatimiseen, kun taas kalenterivuosi on hyödyllinen normaaleissa henkiyrityksissä.

- Tilikausi voi alkaa mistä tahansa vuoden päivästä, mutta sen tulisi noudattaa sääntöä jatkuvasti 12 kuukauden ajan alkamispäivästä (esimerkki - 1. huhtikuuta 2019–31. Maaliskuuta 2020), kun taas kalenterivuoden ajanjakso on kaikille sama, joka alkaa 1. tammikuuta - 31. joulukuuta).

- Veroraportointia varten tilikausi on sopivampi, jos suhdannejakauma jakautuu kahteen kalenterivuoteen, joten tämän tyyppisen yrityksen tulisi mukauttaa tilikausi tulojen ja menojen oikeaan vastaavuuteen paremman veroraportoinnin aikaansaamiseksi. Jos kalenterivuoden veroilmoitus on hyvin yksinkertaista.

- Monikansallisten yrityskeskittymien tapauksessa yrityksillä on läsnäolo useissa maissa, joten yrityksen on noudatettava kahta erilaista tilikautta ja kirjanpidon hoitaminen on erittäin aikaa vievää ja lisää myös liiketoiminnan toimintakustannuksia. Kalenterivuoden tapauksessa ei ole tällaista tapausta.

- On erittäin vaikeaa verrata kahden yrityksen taloudellisia tietoja, joilla on kaksi eri tilikautta. Kalenterivuoden tapauksessa on helppoa vertailla kahden yrityksen taloudellista tilannetta.

- Jos jokin yritys haluaa käyttää toista tilikautta, se tarvitsee erityisen luvan IRS: ltä (Internal Revenue Service). Johdon on tehtävä vetoomus ja hänen on vakuutettava IRS kertomalla heille tarkoitus ottaa käyttöön eri tilikaudet.

Kalenterivuoden ja verovuoden vertailutaulukko

Keskustelemme kalenterivuoden ja verovuoden parhaan vertailun kanssa:

| Vertailun perusteet | Tilikausi | Kalenterivuosi |

| merkitys | Tilikausi on peräkkäisen 12 kuukauden ajanjakso, jolloin yritykset voivat valita alkamispäivänsä mieluummin. | Se on kiinteä peräkkäisen 365 päivän ajanjakso Gregorian kalenterin perusteella, joka alkaa 1. tammikuuta - 31. joulukuuta. |

| Merkityksellisyys | Yritykset käyttävät sitä yrityksen kirjanpidon, taloudellisen raportoinnin ja veroraportoinnin laatimiseen | Se on hyödyllinen normaalissa elämäyrityksessä. |

| aika | Se voi alkaa mistä tahansa vuoden päivästä, mutta sen tulisi seurata peräkkäisiä 12 kuukautta aloituspäivästä. (entinen 1. huhtikuuta 2019–31. maaliskuuta 2020) | Se alkaa 1. tammikuuta - 31. maaliskuuta |

| Veroraportointi | Se on monimutkainen verrattuna kalenterivuoteen. | Kalenterivuoden veroilmoitus on hyvin yksinkertainen. |

| MNC: n taloushallinto | MNC: n tapauksessa se on erittäin aikaa vievä ja lisää myös yrityksen toimintakustannuksia. | Se on yksinkertaista kalenterivuoden ilmoittamisessa. |

| Taloushallinnon vertailu | Kahden yrityksen taloudellista vertailua on vaikea, jos ne seuraavat erilaisia tilikausia. | Kahden yrityksen taloutta on helppo vertailla kalenterivuoden osalta. |

johtopäätös

- Kalenterivuoden ja tilikauden välillä on tapahtunut suuria eroja. Joten mikä olisi oikea vaihtoehto tilikausi tai kalenterivuosi? Mikä on täysin riippuvainen yrityksen maantieteellisestä sijainnista, sen sektoreista ja hallituksen määräyksistä.

- Yritysten tulee valita mikä sopii yrityksen kirjanpitoon. Kuten jos yritykselle aiheutui kuluja syyskuusta joulukuuhun ja se tuottaa tulojaan tammi-maaliskuussa, mikä tarkoittaa, että yrityksen taloudellinen jakautuminen jakautuu kahteen kalenteriin. Siksi tilikausi on parempi vaihtoehto tällaiselle yritykselle.

- Kalenterivuosi on suotuisa yrityksille, joiden suhdannekierros päättyy kalenterivuoden aikana. Kuten jos haluat verrata kalenterivuoden jälkeisiä yrityksiä ja yrityksiä, jotka seuraavat seuraavaa tilikautta, kuin on olemassa kalenterisointiin kutsuttu prosessi. Tässä prosessissa yritysten on muutettava tilikauden yrityksen tilinpäätöstiedot kalenterivuoden tulokseksi.

Suositellut artikkelit

Tämä on opas kalenterivuodesta vs. verovuodesta. Tässä keskustellaan kalenterivuoden ja verovuoden keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Alijäämä / velka

- CFA vs. CFP

- Yhteisyritys vs. kumppanuus

- Kirjanpito vs. CPA