Sijoitetun pääoman kaava (sisällysluettelo)

- Sijoitetun pääoman kaava

- Sijoitetun pääoman laskin

- Pääoman työllistämä kaava Excelissä (Excel-mallilla)

Sijoitetun pääoman kaava

Voimme laskea työllistä pääomaa käyttämällä 2 kaavaa:

Pääoman työllistämä kaava # 1

Pääoman työllistämä kaava # 2

Missä,

Omaisuuserät yhteensä: se on liiketoimintayksikön tai yksityishenkilön omistamien varojen kokonaismäärä. Varat ovat taloudellisen arvon eriä, jotka kulutetaan ajan kuluessa hyödyn saamiseksi omistajalle. Jos varat ovat liiketoimintaa, nämä varat kirjataan yleensä kirjanpitoon ja esitetään taseessa joko lyhytaikaisina tai pitkäaikaisina varoina. Muutamia luokkia, joihin omaisuuserät voidaan luokitella, ovat käteisvarat, jälkimarkkinakelpoiset arvopaperit, vaihto-omaisuus, myyntisaamiset, ennakkomaksut, käyttöomaisuus, aineettomat hyödykkeet jne.

Lyhytaikainen vastuu: Yrityksen velvoite erääntyy vuoden kuluessa tai toimintasyklin aikana. Lisäksi lyhytaikaiset velat maksetaan käyttämällä lyhytaikaista omaisuutta, kuten rahaa, tai uutta lyhytaikaista velkaa. Lyhytaikaiset velat näkyvät yrityksen taseessa ja ne voidaan luokitella lyhytaikaisiin velkoihin, siirtovelkoihin, ostovelkoihin jne.

Pysyvät vastaavat: Kyse on yrityksen pitkäaikaisista sijoituksista, joiden kokonaissummaa ei realisoida tilikauden aikana. Esimerkkejä pitkäaikaisista varoista ovat koneet ja laitteet, kiinteistöt, patentit ja sijoitukset muihin yrityksiin jne. Pitkäaikaiset varat näkyvät yhtiön taseessa.

Käyttöpääoma: tämä on ero lyhytaikaisten varojen ja lyhytaikaisten velkojen välillä. Sitä käytetään yrityksen päivittäisessä toiminnassa ja liiketoimissa.

Esimerkkejä sijoitetun pääoman kaavasta

Kaikki pääoman työllistämiseen käytettävät luvut löytyvät yhtiön taseesta.

Voit ladata tämän pääomaa käyttävän mallin täältä - pääoman työllistetyn mallinSijoitetun pääoman laskeminen käyttämällä ensimmäistä kaavaa

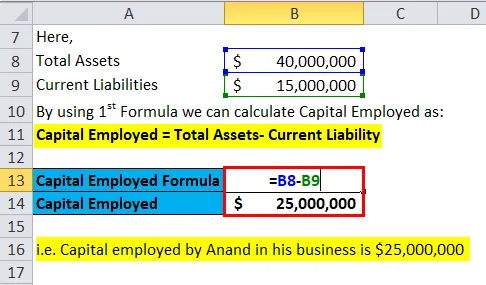

Oletetaan, että haluamme laskea Anandin liiketoiminnassaan käyttämän pääoman määrän. Voimme saada tarvittavat tiedot taseesta pääoman laskemiseksi. Anand Group Private Limited: n taseen mukaan taseen loppusumma on 40 000 000 dollaria ja lyhytaikaiset velat 15 000 000 dollaria.

Nyt voimme laskea työllistetyn pääoman seuraavasti:

- Sijoitettu pääoma = Varat yhteensä - Lyhytaikainen vastuu

- Sijoitettu pääoma = 40 000 000–15 000 000 dollaria.

- Sijoitettu pääoma = 25 000 000 dollaria

Toisin sanoen Anandin liiketoiminnassaan käyttämä pääoma on 25 000 000 dollaria.

Sijoitetun pääoman laskeminen toisen kaavan avulla

Toisessa menetelmässä käytetyn pääoman laskeminen, meidän on laskettava pitkäaikaiset varat ja lyhytaikaiset velat ja lyhytaikaiset varat. Pitkäaikaisten ja lyhytaikaisten varojen määrä on saatavana taseen vastaavien puolella ja lyhytaikaisten velkojen taseen velat-puolella.

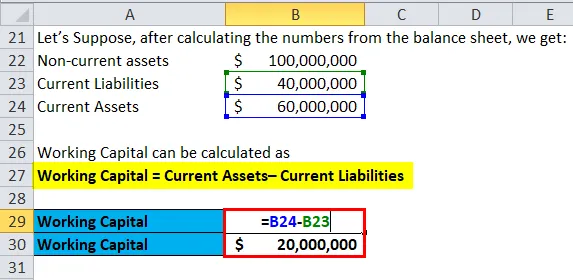

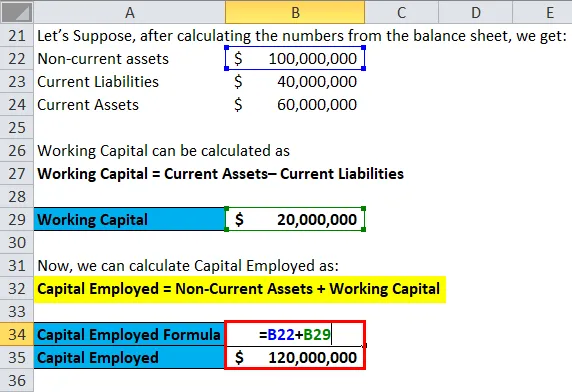

Oletetaan, että kun olet laskenut luvut taseesta, saamme:

- Pitkäaikaiset varat = 100 miljoonaa dollaria

- Lyhytaikaiset velat = 40 miljoonaa dollaria

- Lyhytaikaiset varat = 60 miljoonaa dollaria

Nyt voimme laskea työllistetyn pääoman seuraavasti:

- Sijoitettu pääoma = pitkäaikaiset varat + käyttöpääoma (lyhytaikaiset varat - lyhytaikaiset velat)

- Sidottu pääoma = 100 dollaria + (60–40 dollaria) miljoonaa

- Sidottu pääoma = 120 miljoonaa dollaria

Selitys pääomasijoitetusta kaavasta

Sijoitetun pääoman kaava lasketaan arvioimaan sijoittajien kaikessa liiketoiminnassa käyttämien pääomien kokonaismäärä voittojen tuottamiseksi.

Se voidaan laskea kahtena yllä kuvatulla tavalla. Pääideana on kuitenkin sama, eli arvioida sijoittajien kaikessa liiketoiminnassa käyttämää kokonaispääomaa voittojen tuottamiseksi.

Jos sijoitetun pääoman määrä on suuri eikä sitä johdeta osakkeenomistajalta, se osoittaa korkeamman riskitason. Se osoittaa aggressiivisen liiketoiminnan laajentamis- ja kasvusuunnitelmat. Jos suunnitelma menee onnistuneesti, se voi tarjota sijoittajille suuremman tuoton heidän sijoitukseltaan.

Sijoitetun pääoman tuotto voidaan laskea jakamalla nettotulos tai (EBIT) käyttöpääoman määrällä. Voimme laskea myös tuottoprosentin jakamalla (EBIT) voitot ennen korkoja ja veroja varojen ja lyhytaikaisten velkojen erotuksella.

Sijoitetun pääoman kaavan merkitys ja käyttö

Sijoitettua pääomaa käytetään sijoitetun pääoman tuoton määrittämiseen.

Sijoitetun pääoman tuotto on kannattavuusaste, jota sijoittajat käyttävät laskettaessa tulevaisuuden tuoton arvioidun arvon.

Sijoitetun pääoman tuottoprosentti voidaan laskea vertaamalla nettovoittoa sijoitettuun pääomaan. Se antaa sijoittajille tiedon siitä, kuinka paljon jokainen dollarin tuotto hän saa jokaisesta sijoitetun pääoman dollarista. Sijoitetun pääoman tuotto (ROCE) voidaan laskea jakamalla liiketulos (netto liikevoitto) sitoutuneella pääomalla, eli ROCE = EBIT / sitoutunut pääoma.

ROCE on enimmäkseen parempi kuin oman pääoman tuotto tai omaisuuden tuotto, koska se ottaa huomioon pitkäaikaisen rahoituksen, mikä antaa yrityksen kokonaistuloksen tai kannattavuuden pidemmäksi ajaksi.

Sijoitetun pääoman kaavan tulkinta

Sijoittaja menee yleensä sijoitetun pääoman tuottoon (ROCE) arvioimaan yrityksen toiminnan tehokkuutta ja analysoimaan tulevaisuuden arvon kasvua.

ROCE: n päähaitta on, että se mittaa tuottoa liiketoiminnan varojen kirjanpitoarvoon. Näiden poistojen jälkeen tuottoprosentti kasvaa, vaikka kassavirta on pysynyt samana. Siksi vanhemmilla yrityksillä, joilla on poistettu omaisuus, on yleensä korkeampi tuottoprosentti kuin uudemmilla, mahdollisesti paremmilla yrityksillä.

Sijoitetun pääoman laskin

Voit käyttää seuraavaa pääomahenkilöstölaskuria

| Varat yhteensä | |

| Nykyinen vastuu | |

| Sijoitetun pääoman kaava | |

| Sijoitetun pääoman kaava = | Varat yhteensä - Lyhytaikainen vastuu |

| = | 0 - 0 |

| = | 0 |

Pääoman työllistämä kaava Excelissä (Excel-mallilla)

Täällä tehdään sama esimerkki pääomaa työllistävästä kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kolme syötettä Pitkäaikaiset varat, Lyhytaikaiset velat ja Lyhytaikaiset varat.

Voit laskea sitoutuneen pääoman helposti käyttämällä kaavaa mukana olevassa mallissa.

Tässä esimerkissä laskemme sijoitetun pääoman ensimmäisen kaavan avulla, ts. Sitoutunut pääoma = omaisuus yhteensä - lyhytaikainen vastuu

Tässä esimerkissä laskemme sijoitetun pääoman käyttämällä toista kaavaa, ts. Sitoutunut pääoma = pitkäaikaiset varat + käyttöpääoma

ensin on laskettava käyttöpääoma eli käyttöpääoma = lyhytaikaiset varat - lyhytaikaiset velat

sitten voimme laskea työllisyyden arvon

Suositellut artikkelit

Tämä on ollut opas pääomasijoitetulle kaavalle. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös Capital Empisted Calculator -sovelluksen ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Myyntisaamisten liikevaihtokaava

- Bruttovoittomarginaali

- Osakekertoimen kaava

- Yläsuhteen kaava