Pankin tehokkuussuhteen kaava (sisällysluettelo)

- Kaava

- esimerkit

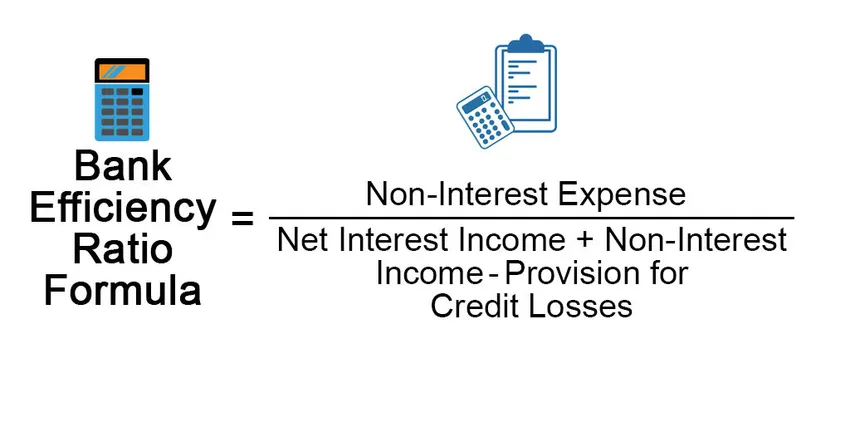

Mikä on pankkien tehokkuussuhteen kaava?

Suhteita on monen tyyppisiä: Käyttökateprosentti, omaisuuden tuotto, oman pääoman tuotto, velan ja pääoman suhde, omaisuuden liikevaihdon suhde, myyntisaamisten liikevaihto -suhde, käyttöpääoman suhde, ja kukin suhde osoittaa liiketoiminnan eri osa-alueita.

Tehokkuussuhde tunnetaan myös nimellä aktiivisuussuhde, joka ilmaisee kuinka tehokkaasti yritys toimii tällä hetkellä käyttämällä sisäisiä resurssejaan. Pankit käyttävät tehokkuussuhdetta, koska se auttaa analyytikoita tutkimaan, kuinka hyvin pankki suorittaa operaatiot yläpuolella tuottaakseen tuloja. Mitä alempi suhde on, sitä parempi se on, 50%: ta pidetään ihanteellisena suhteena

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Esimerkkejä pankkien tehokkuussuhteen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin pankkitehokkuussuhteen laskenta.

Voit ladata tämän pankkien tehokkuussuhteen kaavan Excel -mallin täältä - Pankkien tehokkuussuhteen kaavan Excel-mallin.Pankin tehokkuussuhteen kaava - esimerkki 1

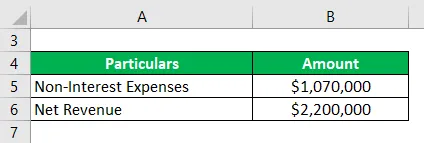

Otetaanpa esimerkki paikallisesta pankista A, sen korottomat kulut ovat 1 050 000 dollaria ja nettotulot 2 200 000 dollaria. Tietoja käyttämällä meidän on laskettava pankin tehokkuussuhde pankille.

Ratkaisu:

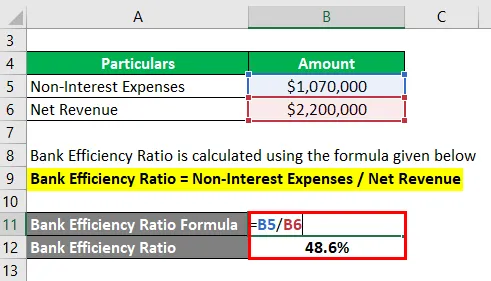

Pankkitehokkuussuhde lasketaan alla olevan kaavan avulla

Pankkien tehokkuussuhde = korottomat kulut / nettotuotot

- Pankin tehokkuussuhde = 1 070 000 dollaria / 2 200 000 dollaria

- Pankin tehokkuussuhde = 48, 6%

Tehokkuussuhteen laskemiseksi meidän on jaettava ei-korkokulut 1 070 000 dollaria tuloilla 2 200 000 dollaria. Yllä selitettyä kaavaa käyttämällä saamme arvon 48, 6%, mikä tarkoittaa, että yritys käytti 0, 486 dollaria dollarin tuottamiseen.

Pankin tehokkuussuhteen kaava - esimerkki 2

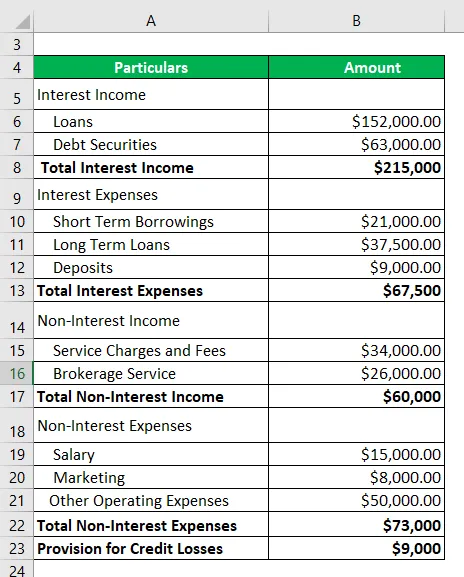

Otetaan toinen esimerkki samasta pankista A, joka on äskettäin aloittanut ja haluaa tunnistaa pankin tehokkuussuhteen analysoidakseen kuinka hyvin yritys käyttää resurssejaan tulojen tuottamiseksi. Pankin luottotappiovaraus on 9000 dollaria.

Ratkaisu:

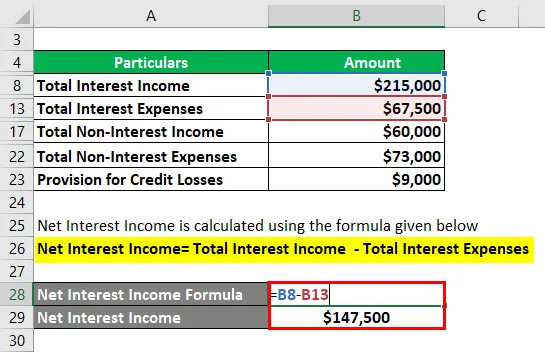

Nettokorkotuotot lasketaan alla olevan kaavan avulla

Nettokorkotuotot = Korkotuotot yhteensä - Korkokulut yhteensä

- Nettokorkotuotot = 215000–67500 dollaria

- Nettokorkotuotot = 147500 dollaria

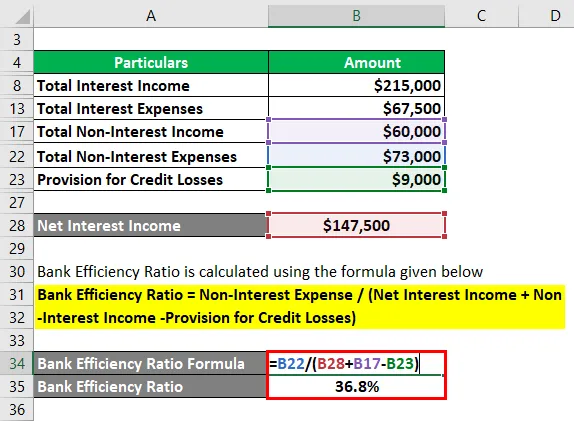

Pankkitehokkuussuhde lasketaan alla olevan kaavan avulla

Pankkien tehokkuussuhde = korottomat kulut / (nettokorkotuotot + korottomat tuotot - luottotappiovaraus)

- Pankin tehokkuussuhde = 73000 dollaria / 198500 dollaria

- Pankin tehokkuussuhde = 36, 8%

Edellä esitetyn laskelman perusteella voidaan päätellä, että tämä pankki toimii erittäin tehokkaasti suhteella 36, 8%.

Pankin tehokkuussuhteen kaava - esimerkki 3

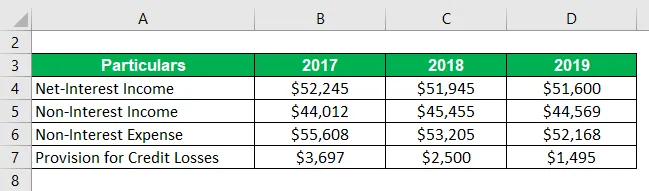

Otetaan vielä yksi esimerkki Green Bank Corp.: sta. Alla on pankin historialliset tiedot

Ratkaisu:

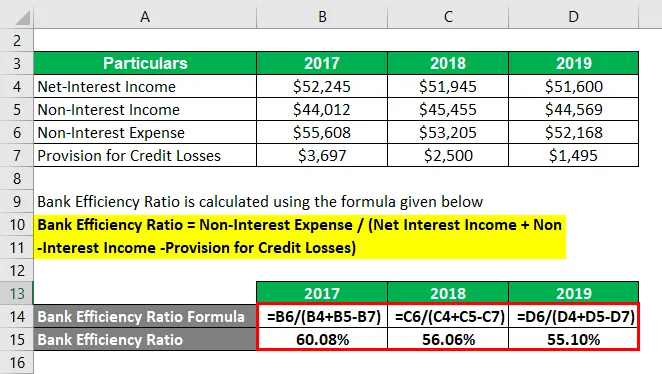

Pankkitehokkuussuhde lasketaan alla olevan kaavan avulla

Pankkien tehokkuussuhde = korottomat kulut / (nettokorkotuotot + korottomat tuotot - luottotappiovaraus)

Vuodelle 2017

- Pankin tehokkuussuhde = 55 608 dollaria / (52 245 dollaria + 44 012 dollaria - 3 697 dollaria)

- Pankin tehokkuussuhde = 60, 08%

Vuodelle 2018

- Pankin tehokkuussuhde = 53 205 dollaria / (51 945 dollaria + 45 455 dollaria - 2 500 dollaria)

- Pankin tehokkuussuhde = 56, 06%

Vuodelle 2019

- Pankin tehokkuussuhde = 52 168 dollaria / (51 600 dollaria + 44 569 dollaria - 1 495 dollaria)

- Pankin tehokkuussuhde = 55, 10%

Seuraava on havainnot edellä mainitusta tapauksesta -

- On mielenkiintoista nähdä, että pankkien tehokkuussuhde on vähentynyt huomattavasti kolmen viime vuoden aikana. Sijoittajan tai yritysjohtajan näkökulmasta tämä on hienoa, että pankki parantaa tulostaan vuosien mittaan.

- Tehokkuussuhde laskee monien tekijöiden vuoksi, koska voit nähdä, että ei-korkokuluissa on laskusuuntaus, mikä tarkoittaa, että pankki hoitaa liiketoimintaansa erittäin hyvin alhaisilla käyttökustannuksilla, mikä johtaa tulevaisuuden kannattavuuden paranemiseen .

- Toisaalta myös luottotappiovaraus vähenee, mikä voidaan tulkita monin tavoin. Ensinnäkin tämä tarkoittaa, että pankilla on korkea lainan takaisinperintäaste, mikä on myönteinen puoli. Toisaalta pankki saattaa tulevaisuudessa kohdata suuria luottotappioihin liittyviä ongelmia. Silloin pankeille olisi iso haaste korvata tappiot.

Selitys

Pankkitehokkuussuhteen kaava voidaan johtaa käyttämällä seuraavia vaiheita:

Vaihe 1: Ensin selvitetään pankin korottomat kulut. Joitakin esimerkkejä ei-korkokuluista ovat vuokra, palkka, hallintokulut jne. Korot, jotka eivät ole korkoja, ovat pankin kiinteät toimintakustannukset.

Vaihe 2: Seuraavaksi selvitä pankin nettotuotot, jotka voidaan laskea ansaitsemalla korolla vähennettynä pankin maksamilla korkoilla).

Vaihe 3: Tunnista pankin korottomat tuotot. Muutamia esimerkkejä korottomista tuloista ovat lainan käsittelymaksut, talletusmaksut, luottokorttipalkkiot, pääomamarkkinoilta ansaitut tuotot myymällä tuotteitaan kuten sijoitusrahastot, vakuutukset jne.

Vaihe 4: Vähennä neljännessä vaiheessa ”Varaus luottotappioille” korko- ja korkotuotoista.

Vaihe 5: Viimeiseksi, pankkitoiminnan tehokkuussuhde voidaan johtaa jakamalla korottomat kulut vaiheesta 1 arvolla, jonka olemme laskeneet vaiheesta 4.

Pankkien tehokkuussuhteen kaavan tarkoituksenmukaisuus ja käyttö

Analyytikko käyttää pankkitehokkuussuhdetta määrittämään liiketoiminnan oivalluksia ja antaa tietoa eri liiketoiminta-alueiden tehokkuudesta. Analyytikot käyttävät tätä suhdetta myös pankkien mittaamiseen saman toimialan vertaisyrityksen kanssa. Se auttaa pankkeja tunnistamaan yritykset, joita hoidetaan hyvin verrattuna muihin.

Tämä suhde, jota ylemmät johdot käyttävät tietääkseen kuinka hyvin he toimivat liiketoiminnassaan, antaa selkeän kuvan siitä, ovatko he saavuttaneet asetetut tavoitteet vai eivät. Tämän avulla he voivat muuttaa strategiaansa liiketoiminnan ja resurssien käytön parantamiseksi paremmin ennalta asetettujen tavoitteiden saavuttamiseksi.

Tätä suhdetta käytetään myös sijoittajien ja johdon kesken. Sijoittajat käyttävät tätä suhdetta määrittämään, onko liiketoiminta hyvä sijoitus vai ei, koska parempi hyötysuhde tarkoittaa, että johto toimii liiketoimintaa tehokkaasti ja tämä voi johtaa hyviin tuottoihin tulevaisuudessa.

Suositellut artikkelit

Tämä on opas pankkitehokkuussuhteen kaavaan. Tässä keskustellaan kuinka laskea pankkitehokkuussuhde yhdessä käytännön esimerkkien kanssa. Tarjoamme myös ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava keskimääräisiin kiinteisiin kustannuksiin

- Kuinka laskea pääoman riittävyysasteen kaava

- Esimerkki pelastusarvokaavasta

- Tulokaavan laskeminen

- Tehokkuussuhteen kaava