Elinkorkokaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on annuiteettikaava?

Annuiteetti hyvin yksinkertaisin sanoin on pohjimmiltaan kahden osapuolen välinen sopimus, jossa toinen osapuoli maksaa kertasumman alussa tai sarjassa alun perin ja saa vastineeksi kausimaksun toiselta osapuolelta. Joten se on periaatteessa rahoitustuote, jossa maksusarjat suoritetaan säännöllisin väliajoin. Tämä annuiteettisopimus on jaettu kahteen osaan. Ensinnäkin on kertyminen ja tässä vaiheessa sijoitat rahasi valittuun rahoitusinstrumenttiin ja seuraava on annuitointi, jossa saat tasaisia maksuja asetetun ajanjakson ajan. Tämä on hyvin yleinen menetelmä, jota monet sijoittajat käyttävät eläkkeelle siirtymisen turvaamiseen. He säästävät tänään ja valitsevat annuiteetin niin, että vanhetessaan heillä on tasainen tulovirta.

Yleensä vakuutusyhtiöt myyvät nämä annuiteettisopimukset. Vakuutusyhtiöt ottavat talletussumman ja ottavat riskin taatakseen säännölliset tulevat maksut sijoittajille. Annuiteetti antaa sijoittajille myös joustavuuden suorittaa maksuja. Se voidaan suorittaa kertasummana, kuukausittain, neljännesvuosittain jne.

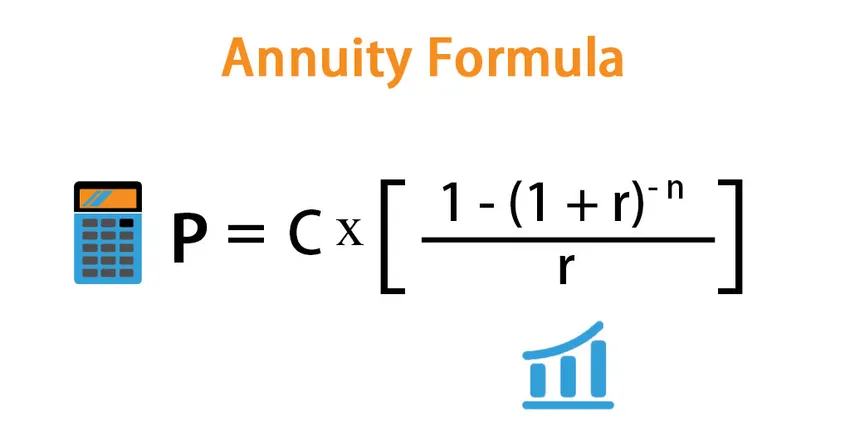

Annuiteetin kaava on seuraava:

Annuiteettikaavaa voidaan määritellä monella tapaa, ja se riippuu siitä, mitä haluamme laskea.

- Jos haluamme nähdä, mikä on kiinteämääräinen summa, joka meidän on maksettava tänään, jotta meillä voi olla vakaa kassavirta tulevaisuudessa, käytämme seuraavaa kaavaa:

P = C * ((1 – (1 + r) -n ) / r)

Missä,

- P - Annuiteetin nykyarvo tai kertasumma

- C - tulevaisuuden kassavirta

- r - korko

- n - Jaksojen lukumäärä

- Samoin, jos haluat selvittää, mikä on kassavirta, voimme käyttää hiukan muokattua kaavaa:

C = P * r / ((1 – (1 + r) -n ))

Esimerkkejä eläkekaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi annuiteetin laskemisen paremmin.

Voit ladata tämän elinkorkokaavan Excel-mallin täältä - elinkorkokaavan Excel-mallinElinkykykaava - esimerkki # 1

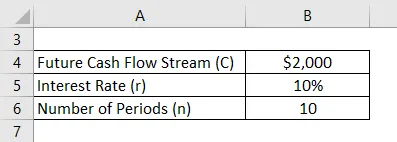

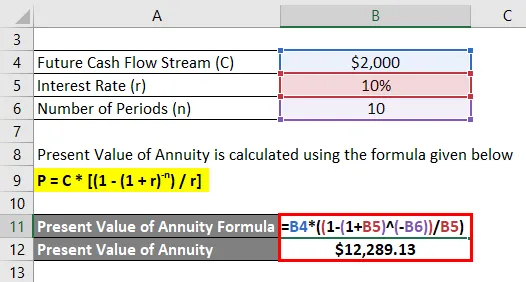

Oletetaan, että haluat saada 2000 dollarin eläkkeen ensi vuonna 10 vuodeksi. Nykyinen markkinakorko on 10%. Lasketaan, kuinka paljon sinulla on talletus tänään:

Ratkaisu:

Annuiteetin nykyarvo lasketaan alla olevan kaavan avulla

P = C * ((1 - (1 + r) -n ) / r)

- Annuiteetin nykyarvo = 2000 dollaria * ((1 - (1 + 10%) -10 ) / 10%)

- Annuiteetin nykyarvo = 12 289, 13 dollaria

Joten sinun on maksettava tänään 12289, 13 dollaria saadaksesi 2000 dollarin maksun seuraavasta vuodesta 10 vuodeksi.

Elinkorkokaava - esimerkki 2

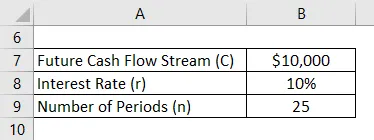

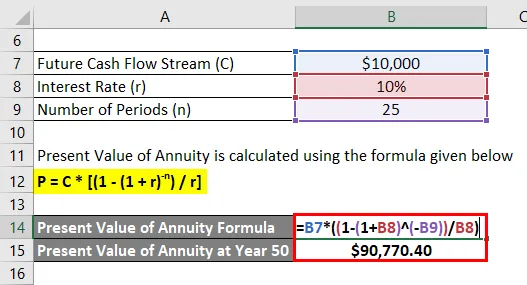

Oletetaan, että ikäsi on 30 vuotta ja haluat jäädä eläkkeelle 50-vuotiaana ja odotat elää vielä 25 vuotta. Sinulla on 20 vuoden palvelussuhde jäljellä ja haluat, että eläkkeelle siirtyessäsi saat vuosipalkkion 10 000 dollaria kuolemaan saakka (eli 25 vuotta eläkkeelle jäämisen jälkeen). Siksi haluamme säästää rahaa tänään. Markkinakorko on 10%. Sinulla on 15000 dollaria, jonka voit sijoittaa tänään. Tarkistamme, että se riittää tavoitteiden saavuttamiseen.

Ratkaisu:

Nyt haluamme saada 10 000 dollaria vuodesta 51 vuoteen 75 (25 vuotta).

Annuiteetin nykyarvo lasketaan alla olevan kaavan avulla

P = C * ((1 - (1 + r) -n ) / r)

- Annuiteetin nykyarvo vuonna 50 = 10 000 dollaria * ((1 - (1 + 10%) -25 ) / 10%)

- Annuiteetin nykyarvo vuonna 50 = 90 770, 40 dollaria

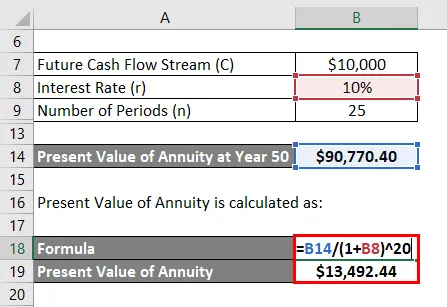

Mutta se arvo, jota tarvitset vuodessa 50 eli 20 vuotta sitten. Haluat nähdä tarvitsemasi rahat tänään. Joten meidän on laskettava tämän määrän nykyarvo tänään.

Annuiteetin nykyarvo lasketaan seuraavasti:

- Annuiteetin nykyarvo = 90 770, 40 dollaria / (1 + 10%) 20

- Annuiteetin nykyarvo = 13 492, 44 dollaria

Koska sinulla on 15 000 dollaria kanssasi ja tarvitset vain 13 492, 44 dollaria, olet suojattu ja pystyt saavuttamaan tavoitteesi.

Selitys

Markkinoilla on periaatteessa 2 tyyppisiä annuiteetteja:

- Kiinteä annuiteetti : Se on perinteinen rahoitusväline, josta keskustelimme edellä. Sijoitat tietyn summan, ja laitos takaa sinulle kiinteät määräaikaiset maksut.

- Muuttuva annuiteetti: Se on hyvin erilainen kuin perinteinen kiinteä annuiteetti. Tässä mallissa se ei takaa kiinteitä maksuja, vaan maksaa sinulle sijoitusten tuoton perusteella. Joten jos sijoitus menee hyvin, voit saada korkeamman tuoton ja päinvastoin.

Annuiteetit, kuten edellä keskustelimme, tarjoavat kiinteän maksusarjan, kun maksat summan rahoituslaitoksille. Mutta kuinka instituutit pystyvät maksamaan sijoittajalle määräajoin määräajoin, on, että ne sijoittavat tämän määrän korkealaatuisiin rahoitusinstrumentteihin ja tarjoavat kiinteätuottoisia instituutteille. Nämä instrumentit ovat yleensä korkealaatuisia joukkovelkakirjalainoja ja velkasitoumuksia.

Annuiteettikaavan relevanssi ja käyttö

Eläkevakuutukset ovat loistava rahoitusväline sijoittajille, jotka haluavat turvata tulevaisuutensa ja haluavat jatkuvien tulojen tulevan eläkkeelle siirtyessään. Vaikka annuiteetti on turvallinen maksuvirta, jonka ostaa tämä rahoitusväline ei ole merkityksellinen kaikille. Jos sinulla on riittävästi tuloja etkä unohda, että sinulla on tulevaisuudessa rahapulaa, annuiteettia ei ole tarkoitettu sinulle. Voit valita muita tuottavia sijoituksia.

Annuiteettiin liittyy myös joitain riskejä, jotka sijoittajien tulisi myös pitää mielessä. Ensimmäinen on vaihtoehtoinen hinta. Annuiteetin yhteydessä markkinakorot lukittuvat ja jos korko nousee tulevaisuudessa, menetät nämä mahdollisuudet. Mutta tätä voidaan lieventää jossain määrin, jos et tee pitkän aikavälin annuiteettia ja tee asteittainen annuiteetti. Se antaa sinulle enemmän tilaa pelata ja käyttää nousevaa korkoa.

Annuiteettikaavalaskin

Voit käyttää seuraavaa eläkelaskuria

| C | |

| R | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Suositellut artikkelit

Tämä on opas Annuity Formulaan. Tässä keskustellaan kuinka annuiteetti lasketaan yhdessä käytännön esimerkkien kanssa. Tarjoamme myös annuiteettilaskurin, jossa on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava erääntyvien eläkkeiden tulevaisuuden arvolle

- Laskin rahan aika-arvon kaavalle

- Esimerkkejä alennuskerroinkaavasta

- Nykyinen arvokerroinkaava Excel-mallilla