Nimellinen korkokaava (sisällysluettelo)

- Nimellinen korkokaava

- Esimerkkejä nimelliskorkokaavasta (Excel-mallilla)

- Nimellinen korkolaskin

Nimellinen korkokaava

Nimellinen korko on termi, jonka kuulemme taloudessa ja rahoituksessa. Nimellinen korko, jolla totesimme korkoa ilman inflaatiota. Voimme myös harkita nimelliskorkoa laskettaessa lainakorkoa ennen kuin otetaan huomioon jokin tekijä. Liittovaltion korko, jota voimme pitää myös nimelliskorkona. Nimelliskorko ottaa huomioon myös reaalikoron, koska se lasketaan ennen inflaation huomioon ottamista. Todellinen korko on tehokas sekä lainanantajalle että sijoittajalle. Reaalikoron ja nimelliskoron välillä on ero, ja ero on inflaatio. Reaalikorko huomioi inflaation, ja nimellinen älä ota inflaatiota.

Nimelliskoron kaava -

Nominal Interest Rate = Real Interest Rate + Inflation Rate

Esimerkkejä nimelliskorkokaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää nimelliskorkokaavan laskenta paremmin.

Voit ladata tämän nimelliskorkokaavan Excel -mallin tästä - Nominal korkokaavan Excel -malliEx-Jos pankki tarjoaa 4 vuoden talletuksen nimelliskoron 6% ja inflaatio jakson aikana on 4% ja todellinen korko on 3%. Toisaalta, jos nimellinen korko on 5% ja inflaatio on 4%, niin voimme selvästi nähdä, että sijoittajan ostohinta heikkenee 1% (5% - 4%).

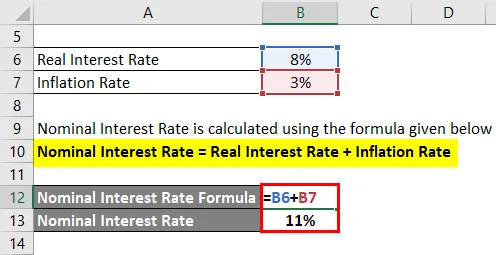

Nimellinen korkokaava - esimerkki 1

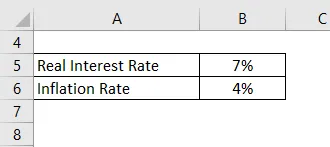

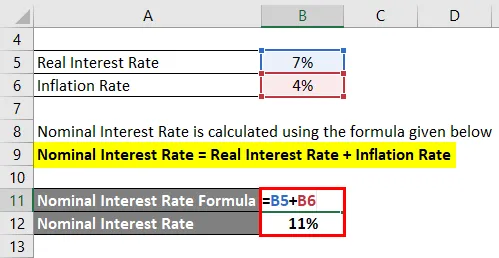

ICICI-pankki tarjoaa reaalikoron, joka sisältää 5-vuotisen joukkovelkakirjalainan 7%: n inflaation ja että aikainflaatio on 4%, joten laske nimellinen korko kyseisenä ajanjaksona.

Nimellinen korko lasketaan alla olevan kaavan avulla

Nimellinen korko = todellinen korko + inflaatio

- Nimellinen korko = 7% + 4%

- Nimellinen korko = 11%

Joten meitä pidetään inflaatioasteena nimelliskorossa, joten tässä esimerkissä voidaan selvästi nähdä, että sijoittajan ja kuluttajan ostovoima heikkenee 4% ja syy ostohintojen eroosioon on inflaatio.

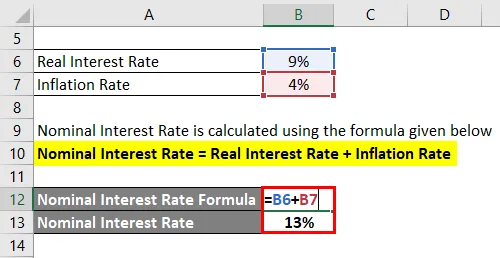

Nimellinen korkokaava - esimerkki 2

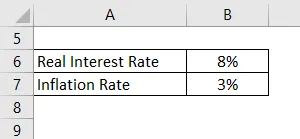

HDFC Ltd on kolmas luku yksityisen sektorin pankkeja. HDFC-pankki tarjoaa 8% palautuksesta asiakkailleen, jos he pitivät talletuksia yli viisi vuotta. Ja inflaatiovauhti on tuolloin 3%, joten laske yllä esitetyistä tiedoista nimellinen korko, jota pankki voi käyttää tuoton määrän laskemiseen.

Nimellinen korko lasketaan alla olevan kaavan avulla

Nimellinen korko = todellinen korko + inflaatio

- Nimellinen korko = 8% + 3%

- Nimellinen korko = 11%

Nimellinen korkokaava - esimerkki 3

Lakshmi Vilas Pankki on vasta tullut markkinoille ja haluaa houkutella asiakkaiden rahaa talletuksilla. Tätä varten he tulevat järjestelmään, jonka mukaan he antavat 9% tuotosta, jos asiakkaat tallettavat rahansa 3 vuotta ja inflaatiovauhdin kyseisellä ajanjaksolla. on 4%. Laske käytettävissä olevien tietojen perusteella nimellinen korko.

Nimellinen korko lasketaan alla olevan kaavan avulla

Nimellinen korko = todellinen korko + inflaatio

- Nimellinen korko = 9% + 4%

- Nimellinen korko = 13%

Selitys

Nimelliskorossa on kaksi tärkeintä asiaa, jota pidämme, ja se on reaalikorko ja inflaatio tietylle ajanjaksolle. Nimelliskorkoa kutsutaan periaatteessa korkoksi, jonka avulla voimme laskea sekä lainanottajan että lainanantajan tuoton. Nimellinen korko, jota luonnonvarainen käyttää myös liittovaltion varantoon. Nimelliskorko sisältää reaalisen tuottoprosentin, joka ei sisällä inflaatiotasoa. Nimelliskoron laskennassa on otettava huomioon inflaatio, koska inflaatio on yksi tärkeimmistä ostovoimasta johtuvista asioista, joten tarkan tuoton laskemiseksi meidän on sisällytettävä siihen inflaatio. Joten nimelliskorossa meidän on muodostettava reaalikorko ja inflaatio yhteensä tietyn ajanjakson aikana.

Nimelliskorkokaavan relevanssi ja käyttö

- Nimellisellä korolla on merkitystä pankkimaailmassa sekä finanssi- ja taloustieteessä.

- Nimelliskorot, joita pankit käyttävät myös lainakorkojen laskemiseen.

- Nimellinen korko on keskuspankin laskema korko.

- Vältetään ostohintojen eroosion aiheuttama eroosio.

- Keskuspankki asetti lyhytaikaisen nimelliskoron, joka muodostaa perustan muiden pankkien perimälle korolle ja rahoituslaitoksille.

Joten nimellinen korko, joka ei erityisesti ota huomioon inflaatiota, joten todelliseen tai reaalikorkoon on lisättävä inflaatio saadaksemme nimellistuottoprosentin, jota monet pankit ovat käyttäneet laskiessaan korkoa, ja se on hyödyllinen myös lainanottajalle, joka haluaa ottaa lainaa pankista tietyksi ajaksi. Jopa liittovaltion varanto käytti tätä nimelliskorkoa. Voimme sanoa, että nimellinen korko on vertailuarvo, jota muut pankit käyttävät. Nimellinen tuottoaste, joka pidettiin alhaisena laman aikana, mikä tarkoittaa, että alhainen korko ja siksi ihmiset, jotka ottavat lainaa ja käyttävät enemmän, taloudessa on todennäköisesti rahan ylivuotoa, joten nimelliskorolla on erittäin tärkeä merkitys, koska keskuspankki laskee nimellinen korko ja korko, jota kaikki pankit käyttävät luotonantoon ja lainanottoon.

Nimellinen korkolaskin

Voit käyttää seuraavaa nimelliskorkolaskuria

| Todellinen korko | |

| Inflaatio | |

| Nimellinen korkokaava = | |

| Nimellinen korkokaava = | Reaalikorko + inflaatioaste | |

| 0 + 0 = | 0 |

Suositellut artikkelit

Tämä on opas nimelliseen korkokaavaan. Tässä keskustellaan kuinka laskea nimelliskorko yhdessä käytännön esimerkkien kanssa. Tarjoamme myös nimelliskorkolaskurin ladattavalle Excel-mallille. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava Gordonin kasvumallille

- Kaava aikakorkojen ansaitsemiseen

- Kapasiteetin käyttöasteen kaava

- Kuinka laskea nettovelka?

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää