Katsaus käyttökatteeseen

Käyttökate (EBITDA) tarkoittaa tulosta ennen korkoja, veroja, poistoja ja poistoja. Yrityksen tilinpäätöstä laadittaessa käyttökateprosentti ja käyttökateprosentti (EBITDA) ovat tuloslaskelman puhutuimpia rivikohtia liiketoiminnan kannattavuuden arvioimiseksi. Käyttökate (EBITDA) viittaa minkä tahansa liiketoiminnan tulokseen, joka tulee yksinomaan liiketoiminnan toiminnasta ja tulee bruttovoiton sekä erilaisten yleiskustannusten, myynti- ja jakelukustannusten vähentämisen jälkeen.

Käyttökate (EBITDA) lasketaan yksinkertaisesti lisäämällä ei-käteisvarat eli poistot yrityksen liiketulokseen.

EBITDA: n tyypit ja komponentit

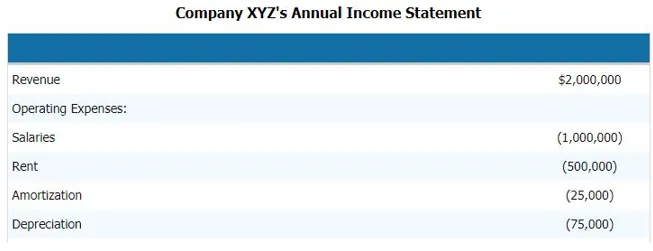

Jotta voimme laskea yrityksen tuloksen (korko ennen veroja, veroja, poistoja ja poistoja), meidän on noudatettava seuraavia vaiheita. Alla on esimerkki yrityksen tuloslaskelmasta. Ja EBITDA: n komponentit, jotka antavat meille selkeän kuvan siitä, mitkä ovat EBITDA: n komponentteja

Edellä mainitun yrityksen käyttökatteen laskemiseksi meidän on vähennettävä tuloista kaikki yrityksen toiminta- ja muut kulut.

Siten,

Liikevaihto - Operatiiviset kulut - Palkat - Vuokrat - Poistot - Poistot

Vähennämällä tämän voimme päästä käyttökatteeseen

- Käyttökate = 2 000 000 - 1 000 000 - 500 000 - 25 000 - 75 000

- Käyttökate = 400 000 dollaria

Tästä syystä käyttökatteen komponentti on liikevaihto, toimintakulut, palkat, vuokra, poistot ja muut välittömät ja epäsuorat kulut.

EBITDA-kaava

Käyttökate = Liikevaihto - Operatiiviset kulut - Palkat - Vuokrat - Poistot - Poistot

Vaihtoehtoisesti voimme laskea (tulos ennen korkoja, veroja, poistoja ja poistoja) taaksepäin myös lisäämällä korko ja ei-käteisvarat komponentti EBT eli tulokseen ennen veroja tai PBT eli voittoon ennen veroja

Joten kaava on

Käyttökate = EBT + Poistot ja poistot + Korkokulut

Esimerkkejä käyttökatteesta

Otetaan esimerkki ymmärtääksesi paremmin tuloksen (tulos ennen korkoja, veroja, poistoja ja poistoja) laskennan.

Esimerkki # 1

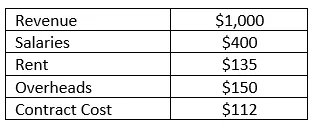

Yhtiö RMZ Corp laatii tuloslaskelmansa Yhdysvaltain yleisen tilinpäätösnormiston mukaisesti ja alla oleva tuloslaskelma vuodelle 2003 - 2004. Laske yhtiön (tulos ennen korkoja, veroja, poistoja ja poistoja) ja tilikauden käyttökateprosentti (EBITDA).

Ratkaisu:

(Tulos ennen korkoja, veroja, poistoja ja poistoja) voidaan tässä tapauksessa yksinkertaisesti laskea vähentämällä kaikki välittömät ja välilliset menot, jotka liiketoiminnalle on aiheutunut tuloista, jotka se on saanut kyseisen tilikauden aikana. Joten käyttökate voidaan laskea

Käyttökate lasketaan

- = 1000 - 400 - 135 - 150 - 112

- = 203

Käyttökateprosentti lasketaan

Käyttökateprosentti = käyttökate / liikevaihto

- = 203/1000

- = 20, 3%

Käyttökatteen edut ja haitat

Alla on joitain käyttökatteen seuraavia etuja ja haittoja:

edut

Seuraavat ovat käyttökatteen etuja

- Se on liiketoiminnan tärkein rivikohta, minkä vuoksi sitä käytetään laajasti taloudelliseen analyysiin ja vertaisryhmäanalyysiin

- Se on ainoa rivikohta, joka kertoo analyytikolle liiketoiminnan vahvuuden ja kertoo pystyykö yritys korvaamaan kaikki kulut, joita sillä syntyy tulojen tuottamiseksi. Sitä käytetään myös sisäiseen johdon raportointiin, keskusteluun ja analysointiin

- Se kertoo myös yrityksen johdolle ja johdolle, kuinka hyvin se tuottaa tuloja aiheutuneiden kulujen kattamiseksi, jos minkä tahansa yrityksen (tulos ennen korkoja, veroja, poistoja ja poistoja) tulos on negatiivinen, siitä tulee hälyttävä tilanne liiketoimintaa

haitat

Seuraavat ovat käyttökatteen haitat

- Sitä käytetään laajalti arvostustekniikoissa, etenkin kun käytetään diskontattua kassavirtamenetelmää, ja se voi myös antaa toisinaan harhaanjohtavia tuloksia, koska kukin yritys voi raportoida tuloksensa ennen korkoja, veroja, poistoja ja poistoja eri tavalla ja voi olla erillinen määritelmä tulosta ennen korkoja, veroja, poistoja ja poistoja

- Tulos ennen korkoja, veroja, poistoja ja poistoja on myös harhaanjohtavaa, kun taloudellisissa vuosikertomuksissa on käytetty erilaisia laskentaperiaatteita tuloksen ennen korkoa, veroja, poistoja ja poistoja laskemiseksi tai liiketoiminnan kustannusosien laskemiseksi, vertailtavien yritysten tulos ennen korkoja, veroja, poistoja ja poistoja ei ole samanlaisia, joten liiketulosta käytetään nykyään laajalti

rajoitukset

- Tuloilla ennen korkoja, veroja, poistoja ja poistoja on rajoitus, että sillä ei oteta huomioon käyttöpääoman muutoksia. Maksuvalmius vaihtelee korkojen, verojen ja investointien vuoksi

- Selvitä, kuinka vaikeaa olisi muuttaa omaisuutta rahaksi. Tämä voisi tuoda esiin alhaisen likviditeetin, mutta sitä varten meillä on erilaisia likviditeettimittauksia ja -suhteita

johtopäätös

Siksi, tarkastelemalla vain tulosta ennen korkoa, veroja, poistoja ja poistoja tai marginaalia, yrityksen ei pitäisi arvioida yrityksen taloudellista vahvuutta ja heikkoutta. Yrityksen voittoerien yksityiskohtainen analyysi tulisi suorittaa täydellisen analyysin ja hyvän analyysin suorittamiseksi.

Suositellut artikkelit

Tämä on opas EBITDA-esimerkkiin. Tässä keskustellaan tyypeistä ja komponenteista, esimerkkeistä sekä eduista ja haitoista. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkki taloudellisesta analyysista

- Tuloslaskelman tarkoitus

- Esimerkkejä keskihajonnasta

- Esimerkkejä osakepääomasta