Keskimääräisten muuttuvien kustannusten kaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on keskimääräinen muuttuva kustannuskaava?

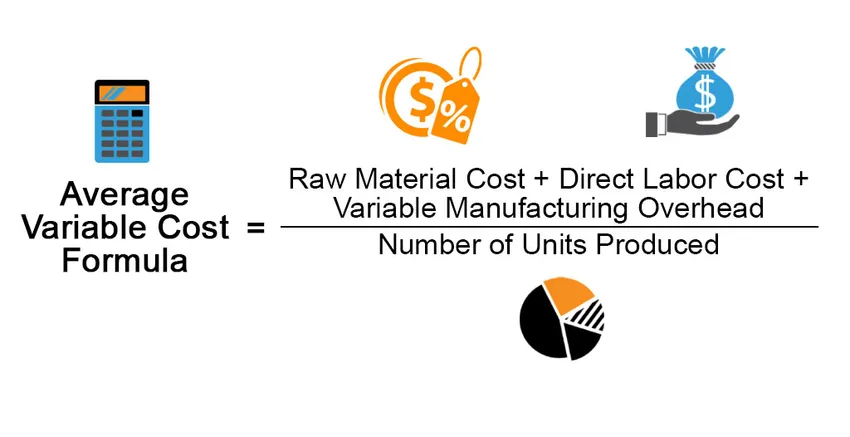

Termi ”keskimääräiset muuttuvat kustannukset” viittaa muuttuviin tuotantokustannuksiin, jotka ilmaistaan tuotantoa kohti. Yksikkökohtaisten tuotantokustannusten muuttuva komponentti koostuu pääasiassa suorasta työvoimasta, raaka-ainekustannuksista yksikköä kohti ja muuttuvasta valmistuskustannuksesta yksikköä kohti. Keskimääräisten muuttuvien kustannusten kaava voidaan johtaa lisäämällä raaka-ainekustannukset, välittömät työvoimakustannukset ja muuttuvat valmistuskustannukset ja jakamalla sitten tulos tuotettujen yksiköiden lukumäärällä. Matemaattisesti se esitetään

Average Variable Cost = (Raw Material Cost + Direct Labor Cost + Variable Manufacturing Overhead) / Number of Units Produced

Esimerkkejä keskimääräisestä muuttuvasta kustannuskaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää keskimääräisen muuttuvien kustannusten kaavan laskenta paremmin.

Voit ladata tämän keskimääräisen muuttuvan kustannuksen kaavan Excel-mallin täältä - Keskimääräisen muuttuvan kustannuksen kaavan Excel-mallinKeskimääräisten muuttuvien kustannusten kaava - esimerkki 1

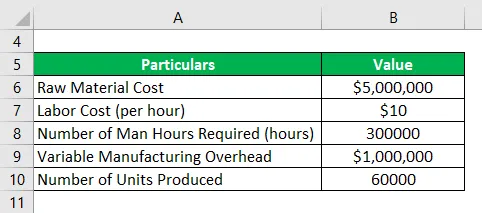

Otetaan esimerkki XYZ Ltd. -yrityksestä havainnollistamaan keskimääräisten muuttuvien kustannusten laskentaa. Yhteisö on kenkävalmistaja Ohion osavaltiossa. Vuodelta 2018 julkaistun vuosikertomuksen mukaan seuraavat kustannustiedot ovat saatavilla:

- Raaka-ainekustannukset yhteensä: 5 miljoonaa dollaria

- Työvoimakustannukset: 10 dollaria tunnissa

- Tarvittavien työtuntien määrä: 300 000 tuntia

- Muuttuva valmistuskustannukset yhteensä: miljoona dollaria

- Valmistettujen kenkäjen lukumäärä: 60 000

Laske XYZ Ltd.: n keskimääräiset muuttuvat tuotantokustannukset annettujen tietojen perusteella.

Ratkaisu:

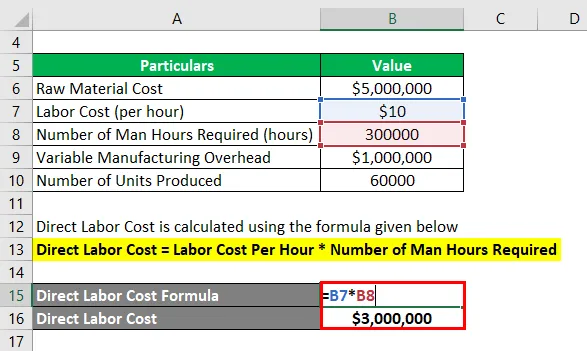

Suorat työvoimakustannukset lasketaan alla olevan kaavan avulla

Suorat työvoimakustannukset = työkulut / tunti * Tarvittavien työtuntien määrä

- Suorat työvoimakustannukset = 10 dollaria tunnissa * 300 000 tuntia

- Suorat työvoimakustannukset = 3 000 000 dollaria

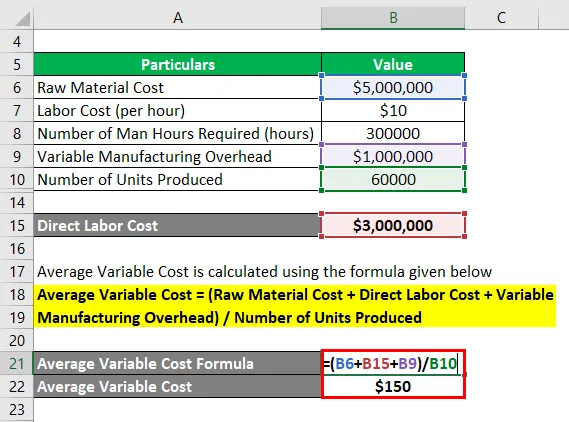

Keskimääräiset muuttuvat kustannukset lasketaan alla olevan kaavan avulla

Keskimääräiset muuttuvat kustannukset = (raaka-ainekustannukset + suorat työvoimakustannukset + muuttuvat valmistuskulut) / tuotettujen yksiköiden lukumäärä

- Keskimääräinen muuttuva hinta = (5 miljoonaa dollaria + 3 miljoonaa dollaria + miljoona dollaria) / 6, 0000

- Keskimääräinen muuttuva hinta = 150 dollaria

Siksi XYZ Ltd.: n keskimääräiset muuttuvat kustannukset vuodelle 2018 ovat 150 dollaria yksikköä kohti.

Keskimääräisten muuttuvien kustannusten kaava - esimerkki 2

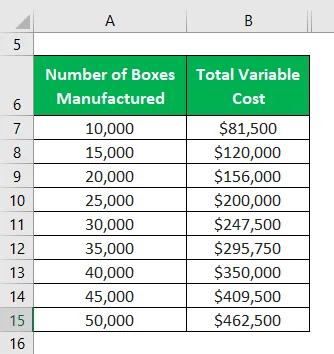

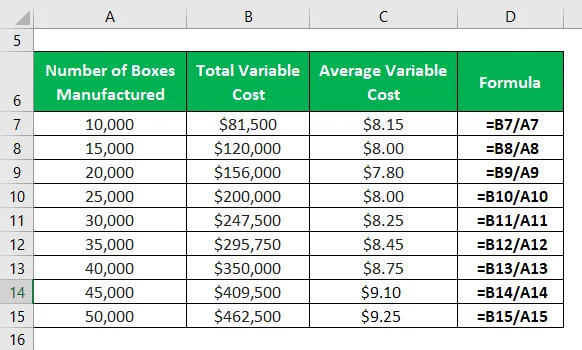

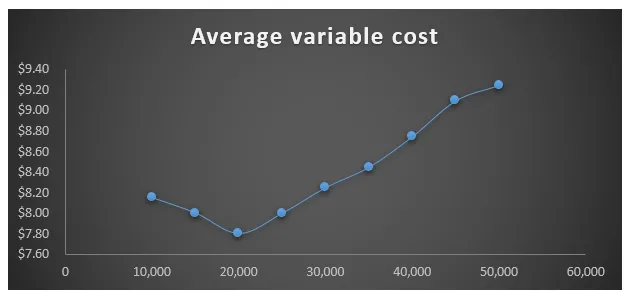

Otetaan esimerkiksi ABC Ltd., joka on aaltopahvin valmistaja. Viime vuonna yritys lisäsi vähitellen tuotantomääräänsä tarkistaakseen, missä vaiheessa muuttuvat kustannukset rikkovat myyntihintaa. Vastaavasti seuraavia kustannus- ja tuotantotietoja on saatavissa: Laske, millä tuotantotasolla keskimääräiset muuttuvat kustannukset rikkovat myyntihintaa, jos myyntihinta on 9 dollaria laatikkoa kohti. Piirrä myös kuvaaja keskimääräisistä muuttuvista kustannuksista suhteessa tuotantomäärään.

Ratkaisu:

Keskimääräiset muuttuvat kustannukset lasketaan alla olevan kaavan avulla

Keskimääräiset muuttuvat kustannukset = Muuttuvat kokonaiskustannukset / valmistettujen laatikoiden lukumäärä

10 000 laatikkoa

Keskimääräiset muuttuvat kustannukset 10 000 = Muuttuvat kokonaiskustannukset / Valmistettujen laatikoiden lukumäärä

- Keskimääräiset muuttuvat kustannukset 10 000 = 81 500 dollaria / 10 000

- Keskimääräinen muuttuva hinta 10 000 = 8, 15 dollaria

15 000 laatikolle

- Keskimääräiset muuttuvat kustannukset 15 000 = 120 000 dollaria / 15 000

- Keskimääräinen muuttuva hinta 15 000 = 8, 00 dollaria

20 000 laatikolle

- Keskimääräiset muuttuvat kustannukset 20 000 = 156 000 dollaria / 20 000

- Keskimääräinen muuttuva hinta 20 000 = 7, 80 dollaria

25 000 laatikolle

- Keskimääräiset muuttuvat kustannukset 25 000 = 200 000 dollaria / 25 000

- Keskimääräinen muuttuva hinta 25 000 = 8, 00 dollaria

30 000 laatikolle

- Keskimääräiset muuttuvat kustannukset 30 000 = 247 500 dollaria / 30 000

- Keskimääräinen muuttuva hinta 30 000 = 8, 25 dollaria

35 000 laatikkoa

- Keskimääräiset muuttuvat kustannukset 35 000 = 295 750 dollaria / 35 000

- Keskimääräinen muuttuva hinta 35 000 = 8, 45 dollaria

40 000 laatikolle

- Keskimääräiset muuttuvat kustannukset 40 000 = 350 000 dollaria / 40 000

- Keskimääräinen muuttuva hinta 40 000 = 8, 75 dollaria

45 000 laatikolle

- Keskimääräiset muuttuvat kustannukset 45 000 = 409 500 dollaria / 45 000

- Keskimääräinen muuttuva hinta 45 000 = 9, 10 dollaria

50 000 laatikolle

- Keskimääräiset muuttuvat kustannukset 50 000 = 462 500 dollaria / 50 000

- Keskimääräinen muuttuva hinta 50 000 = 9, 25 dollaria

Siksi edellä esitetystä analyysistä voidaan päätellä, että tuotannon tason välillä 40 000 laatikkoa 45 000 laatikkoon keskimääräiset muuttuvat kustannukset rikkoivat myyntihintaa. On suositeltavaa olla lisäämättä tuotantoa kyseisen tason yli.

Selitys

Keskimääräisten muuttuvien kustannusten kaava voidaan johtaa seuraavilla vaiheilla:

Vaihe 1: Ensin selvitetään valmistusprosessissa kuluneet raaka-ainekustannukset tietyllä ajanjaksolla. Raaka-ainekustannukset riippuvat käytetyn materiaalin laadusta, määrästä yksikkömäärää kohti ja käytetystä määrästä.

Vaihe 2: Seuraavaksi selvitä välittömän työvoiman kustannukset, jotka liittyvät suoraan valmistusprosessiin. Suorat työvoimakustannukset riippuvat useista tekijöistä, kuten asiantuntemuksen tasosta, työvoiman määrästä ja tuotantotunneista.

Vaihe 3: Seuraavaksi selvitä yrityksen muuttuva valmistuskustannus, ja se sisältää kaikki muuttuvat kustannukset, jotka ovat jäljellä ja jotka voidaan jakaa suoraan valmistusprosessiin.

Vaihe 4: Määritä seuraavaksi jakson aikana valmistettujen yksiköiden lukumäärä ja se riippuu tuotantotasosta.

Vaihe 5: Lopuksi keskimääräisten muuttuvien kustannusten kaava voidaan johtaa lisäämällä raaka-ainekustannukset (vaihe 1), välittömät työvoimakustannukset (vaihe 2) ja muuttuvat valmistuskustannukset (vaihe 3) ja jakamalla sitten tulos tuotettujen yksiköiden lukumäärällä. (vaihe 4) alla esitetyllä tavalla.

Keskimääräiset muuttuvat kustannukset = (raaka-ainekustannukset + suorat työvoimakustannukset + muuttuvat valmistuskulut) / tuotettujen yksiköiden lukumäärä

Keskimääräisten muuttuvien kustannusten kaavan relevanssi ja käyttö

On tärkeää ymmärtää keskimääräisten muuttuvien kustannusten käsite, koska sillä on erittäin keskeinen merkitys yrityksen kannattavuudelle. Tyypillisesti yritys voi ohjata voittomarginaaliaan tehokkaasti hallitsemalla muuttuvia kustannuksia. Keskimääräisiä muuttuvia kustannuksia säätelee kuitenkin epäsuorasti rajatuottoja vähentävä laki, ja sellaisena ne pienenevät tuotantomäärän kasvaessa tiettyyn pisteeseen, jonka jälkeen ne alkavat kasvaa tuotantomäärien kasvun myötä. Siksi muuttuvat kustannukset vaikuttavat tuotantosuunnitelmiin, koska on liiketoiminnan kannalta järkevää jatkaa tuotantomäärien kasvattamista siihen asti, kunnes keskimääräiset muuttuvat kustannukset ovat alhaisemmat kuin keskimääräinen myyntihinta.

Keskimääräinen muuttuva kustannuskaavalaskin

Voit käyttää seuraavaa keskimääräisen muuttujan kustannuskaavan laskinta

| Raaka-ainekustannukset | |

| Suorat työvoimakustannukset | |

| Muuttuva valmistus | |

| Tuotettujen yksiköiden lukumäärä | |

| Keskimääräinen muuttuva hinta | |

| Keskimääräinen muuttuva hinta = |

|

|||||||||

|

Suositellut artikkelit

Tämä on opas keskimääräiseen muuttuvaan kustannuskaavaan. Tässä keskustellaan kuinka lasketaan keskimääräinen muuttuva kustannuskaava yhdessä käytännön esimerkkien kanssa. Tarjoamme myös keskimääräisten muuttuvien kustannusten laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava keskimääräisiin kiinteisiin kustannuksiin

- Kuinka laskea kiinteiden kustannusten kaava

- Esimerkkejä korkokuluista

- Varianssianalyysikaavan laskeminen

- Marginaalietukaava | Laskin esimerkein