Osa - 9

Viimeisessä opetusohjelmassamme olemme ymmärtäneet painotettujen pääomakustannusten (WACC) laskemisen perusteet. Tässä artikkelissa opitaan pääoman painotetusta keskimääräisestä kustannuksesta (WACC)

Käytä painotettua keskimääräistä pääomakustannusta (WACC) määrittääksesi sopiva diskonttokorkoalue. Periaatteessa nimelliset vapaat kassavirrat diskontataan nimelliskorolla ja todelliset virrat reaalikorolla.

Mikä on painotettu keskimääräinen pääomakustannus tai WACC?

Yksi parhaimmista ja yleisimmin käytetyistä mittauksista ennakoitujen kassavirtojen riskialttiudesta (ja paras tapa määrittää oikea diskonttokorkoalue) on painotetut keskimääräiset pääomakustannukset (WACC). Tämä WACC on yrityksen velan verojen jälkeisten kustannusten ja oman pääoman kustannusten painotettu keskiarvo. WACC-analyysissä oletetaan, että minkä tahansa toimialan pääomamarkkinasijoittajat (sekä velat että oma pääoma) vaativat tuottoa, joka on verrannollinen sijoitustensa riskiin.

WACC-kaavan määritelmä

Yksinkertainen katsaus yrityksen WACC-laskelmaan voidaan havainnollistaa:

- Tuloslaskelmasta ei veloiteta omaa pääomaa vastaavaa kustannusta (koska velaan liittyy korkokustannuksia). Verotuksen käsitettä ei sovelleta omaan pääomaan

- Ei nettovelkaa, vaan velan markkina-arvoa

Kunkin rahoitustyypin kustannukset ja asianmukainen painotus on sisällytettävä WACC-laskelmaan. Esimerkiksi, jos osa yhtiön pääomarakenteesta on ensisijaista omaa pääomaa, sen kustannukset ja asianmukainen painotus on sisällytettävä WACC: hen yhdessä yhtiön velan ja oman pääoman kustannusten kanssa.

Suositellut kurssit

- Lääketeollisuuden luottotutkimuksen kurssi

- Shopper Stop -kurssin luottotutkimus

- Online CFA Laskintakurssi

- Verkkokoulutus CFA Lvel 1: n etiikasta

Huomaa, että ensisijaisen oman pääoman kustannus on yleensä sen osinkotuotto.

Tyypillisesti yrityksen optimaalinen pääomarakenne sisältää osan velasta; velka on tyypillisesti halvempaa kuin oma pääoma, ja velan korkomaksuista voidaan vähentää veroja, mikä johtaa ”verokilpeen”. Huomaa, että sinun tulee käyttää tavoitetasoa velkaa edustamaan sen optimaalista pääomarakennetta. Yhtiön taseesta johtuva rakenne voi poiketa sen pitkän aikavälin optimaalisesta pääomarakenteesta. Sinänsä laskelmaa saatetaan joutua tarkistamaan ajan myötä, jos pääomarakenne muuttuu.

Vaihe 10 - WACC - Laske velan kustannukset

Et voi vain käydä yrityksen vuosikertomuksessa ja kerätä yrityksen velkakustannuksia käytettäväksi WACC-laskelmassa. Vuosikertomuksen velan hinta on historiallinen, eikä se välttämättä heijasta valitsemasi velan ja oman pääoman yhdistelmää WACC: ssä tai velan kustannuksia tulevaisuudessa. Sinun on löydettävä yrityksen tulevat vieraan pääoman kustannukset luottoluokituksesta, joka johtuu velkapääoman yhdistelmästä WACC: stä.

Menetelmä 1: Tuotto-erääntymisaika (vain julkisen velan osalta)

Määritä nykyisten tuottojen painotettu keskiarvo eräpäivään asti kaikissa kohdepääomarakenteen liikkeeseenlaskuissa. Tuotto eräpäivään asti sisältää markkinoiden odotukset tulevaisuuden lainantuottoista, ja sitä tulisi käyttää kuponkikoron sijasta

Tapa 2: Luottoluokitusmenetelmä

Määritä ensin luottoluokitus, jonka yritykselle olisi saanut oletetun velan ja oman pääoman yhdistelmän. S&P, Moody's ja muut luottoluokituspalvelut julkaisevat suhdeohjeet eri luottoluokituksille. Arvosteluohjeet muuttuvat usein, joten tarkista viimeisimmät tiedot. Kun olet saanut luottoluokituksen, tarkista Bloombergiltä, että tuotto eräpäivään mennessä käydään läpi julkisesti noteerattuilla pitkäaikaisilla joukkovelkakirjalainoilla, joilla on sama luottoluokitus.

Eroa yrityksen velkakustannusten ja viitekoron (LIBOR / valtion joukkovelkakirjalaina) välillä kutsutaan hajautukseksi

Menetelmä 3: Synteettinen arviointimenetelmä

Jos yrityksen joukkovelkakirjalainoja ei ole listattu, on laskettava implisiittinen synteettinen viivästyskorko.

Synteettisen oletushajautuksen laskeminen

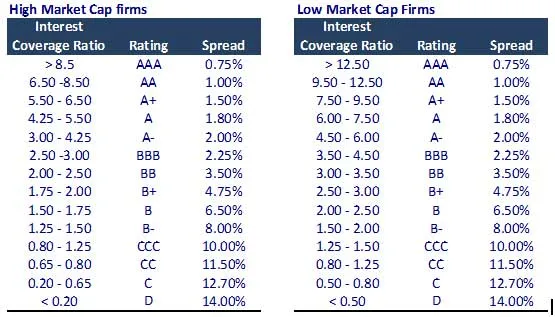

- Laske korkokatteen suhde = EBIT / korkokulut.

- Johda synteettinen oletushajotus alla olevan taulukon mukaisesti.

Huomaa - Tämä on vain ohjeellinen taulukko. Kysy kuitenkin vanhemmalta tarkistettu päivitetty taulukko.

Tapa 4: Yritysraportointimenetelmä (Spot Check!)

Löydä vuosikertomuksesta / vuosineljänneksestä jokaiseen velaan sovellettava korko. Velan hinta saattaa olla historiallinen, mutta se voi tarjota hyvän kaksinkertaisen tarkastuksen.

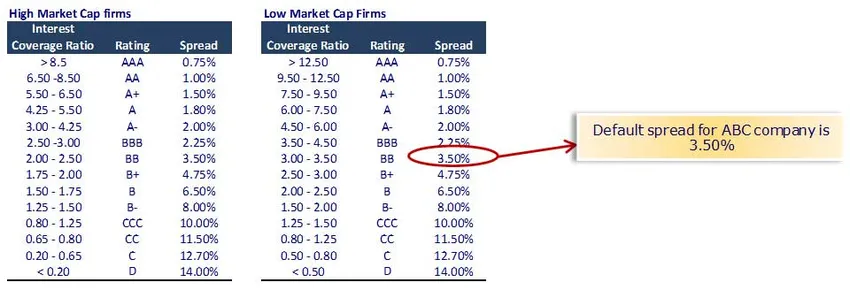

Yrityksen ABC: n velkalaskelman kustannukset

Synteettisellä luottomenetelmällä meillä on korkokattevuusaste = EBIT / korkokulut

Korkokulut ABC-yhtiölle (pieni pääoma 257 miljoonaa dollaria) on 15; Korkojen kattavuussuhde = 50/15 = 3, 33

Ennen veroja velan hinta = Riskivapaa korko + oletuserotus = 5, 0% + 3, 50% = 8, 50%

Veron jälkeiset velan kustannukset = 8, 50% x (1-33%) = 5, 70%

Huomaa - oletamme riskittömän koron olevan 5, 0% (katso riskitön korko alla olevasta yksityiskohtaisesta huomautuksesta)

Voit myös katsoa tämän yksityiskohtaisen WACC-artikkelin WallStreetMojo-sivustossa

Mitä seuraavaksi

Tässä artikkelissa olemme ymmärtäneet WACC: n; tarkastelemme oman pääoman kustannuksia. Siihen mennessä onnellinen oppiminen!

Suositellut artikkelit

Tässä on artikkeleita, jotka auttavat sinua saamaan lisätietoja WACC: n laskentamenetelmistä, joten mene vain linkin läpi.

- Mikä on sadonjako - miksi se on tärkeää tietää? (Yksityiskohtaisesti)

- Kuinka saada paras yritysarvon laskenta WACC-kaava |

- Vapaa kassavirta- (hyödyt)

- 3 helppoa vaihetta beetalaskentaan (tehokas)

- Yrityksen arvon laskeminen | WACC-kaava

- Mikä on Beta -CAPM-kaava

- 8 tehokasta tapaa olla innovatiivisempia joka päivä