Bruttokatteen kaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on brutomarginaali-kaava?

Termi ”bruttokate” tarkoittaa kannattavuusmittaa, jolla arvioidaan, pystyykö yritys johtamaan toimintaansa tehokkaasti ja tuottamaan tarpeeksi voittoa. Pohjimmiltaan bruttomarginaali määrää kannattavuuden sen jälkeen, kun on sopeutettu tuotantokustannuksia, jotka voidaan suoraan kohdistaa valmistusprosessiin. Tällaiset suoraan kohdistettavat kustannukset sisältävät ensisijaisesti raaka-ainekustannukset, välittömät työvoimakustannukset ja valmistuskustannukset, ja kutsutaanko niitä yhdessä myytyjen tavaroiden hankintamenoiksi tai myyntikustannuksiksi. Jotkut yritykset ilmoittavat bruttovoiton rivinä tuloslaskelmassa.

Bruttomarginaalin kaava on hyvin yksinkertainen, ja se voidaan johtaa jakamalla liikevaihdon ja myytyjen tavaroiden kustannusten välinen erotus nettomyynnillä, joka ilmaistaan prosentteina kertomalla 100: lla. Matemaattisesti se esitetään

Bruttomarginaalin kaavan kaava -

Gross Margin = (Net Sales – Cost of Goods Sold) / Net Sales * 100

Esimerkki bruttokatteen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää bruttokateprosentin laskenta paremmin.

Voit ladata tämän bruttomarginaalin kaavan Excel -mallin täältä - bruttomarginaalin kaavan Excel-mallinBruttomarginaali - kaava - esimerkki 1

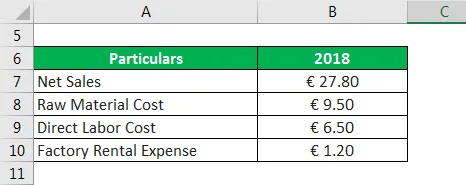

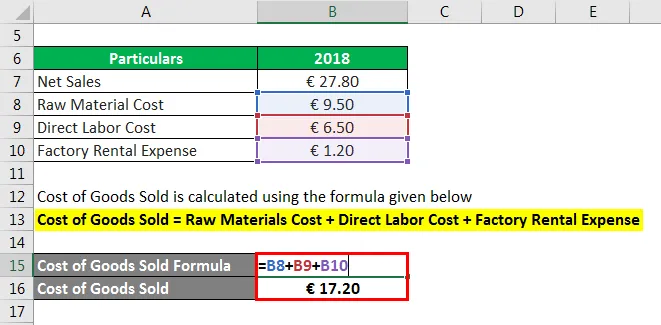

Otetaan esimerkki ASD GmbH CO KG: sta bruttomarginaalin laskennan havainnollistamiseksi. Yrityksen kotipaikka on Saksa ja se valmistaa aaltopahvilaatikoita, jotka toimitetaan maan osiin. Vuoden 2018 vuosikertomuksen mukaan yritys menestyi vuoden aikana 27, 8 miljoonan euron liikevaihdolla. Laske yrityksen bruttokate, jos seuraava kustannusjako on käytettävissä:

Ratkaisu:

Myytyjen tavaroiden kustannukset lasketaan alla olevan kaavan avulla

Myytyjen tuotteiden kustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset + tehtaan vuokrakustannukset

- Myytyjen tuotteiden kustannukset = 9, 50 miljoonaa euroa + 6, 50 miljoonaa euroa + 1, 20 miljoonaa euroa

- Myytyjen tuotteiden kustannukset = 17, 20 miljoonaa euroa

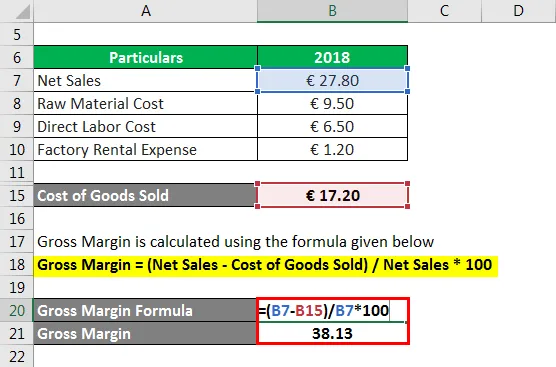

Bruttokateprosentti lasketaan alla olevan kaavan avulla

Bruttokate = (liikevaihto - myytyjen tuotteiden kustannukset) / liikevaihto * 100

- Bruttokateprosentti = (27, 80 miljoonaa euroa - 17, 20 miljoonaa euroa) / 27, 80 miljoonaa euroa * 100%

- Bruttokate = 38, 13%

Siksi yhtiön bruttokateprosentti oli 38, 13% vuodelle 2018.

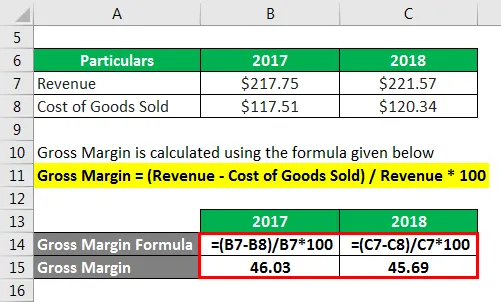

Bruttomarginaali - kaava - esimerkki 2

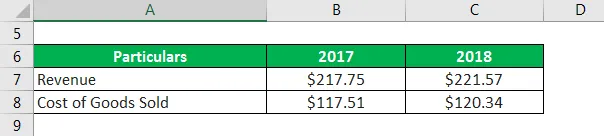

Otetaanpa esimerkki Samsungista havainnollistamaan todellisen yrityksen bruttokateprosentin laskemista. Äskettäisessä vuosikertomuksessa todettiin, että yhtiön liikevaihto vuonna 2018 oli 221, 57 miljardia dollaria, kun se vuonna 2014 oli 217, 75 miljardia dollaria. Toisaalta vastaavat myynnin kustannukset olivat 120, 34 miljardia dollaria vuonna 2018 verrattuna vuoden 2017 117, 51 miljardiin dollariin. Laske yrityksen bruttokateprosentti vuosille 2017 ja 2018.

Ratkaisu:

Bruttokateprosentti lasketaan alla olevan kaavan avulla

Bruttokate = (liikevaihto - myytyjen tuotteiden kustannukset) / liikevaihto * 100

Vuodelle 2017

- Bruttokateprosentti = (217, 75 miljardia dollaria - 117, 51 miljardia dollaria) / 217, 75 miljardia dollaria * 100

- Bruttokate = 46, 03%

Vuodelle 2018

- Bruttokate = (221, 57 miljardia dollaria - 120, 34 miljardia dollaria) / 221, 57 miljardia dollaria * 100

- Bruttokate = 45, 69%

Siksi Samsungin bruttokateprosentti heikkeni hiukan ja laski 46, 03 prosentista vuonna 2017 45, 69 prosenttiin vuonna 2018.

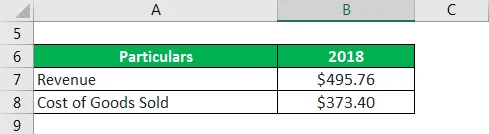

Bruttomarginaali - kaava - esimerkki 3

Otetaanpa esimerkiksi Walmart Inc. myyntikatteen laskennassa. Vuoden 2018 vuosikertomuksen mukaan yhtiön liikevaihto oli 495, 76 miljardia dollaria ja vastaavat myyntikustannukset olivat 373, 40 miljardia dollaria. Laske yrityksen bruttokateprosentti vuodelle 2018.

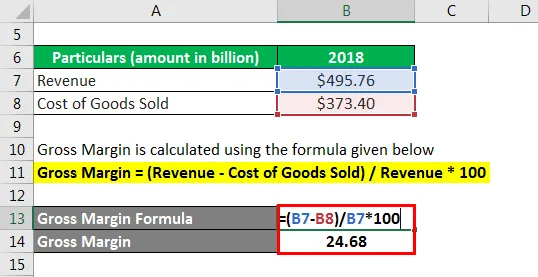

Ratkaisu:

Bruttokateprosentti lasketaan alla olevan kaavan avulla

Bruttokate = (liikevaihto - myytyjen tuotteiden kustannukset) / liikevaihto * 100

- Bruttokate = (495, 76 miljardia dollaria - 373, 40 miljardia dollaria) / 495, 76 miljardia dollaria * 100%

- Bruttokate = 24, 68%

Siksi Walmart Inc.:n bruttokateprosentti vuodelle 2018 oli 24, 68%.

Selitys

Bruttokateprosentti voidaan laskea käyttämällä seuraavia vaiheita:

Vaihe 1: Ensin selvitetään liikevaihto, joka on yleensä yrityksen tuloslaskelman ensimmäinen rivikohta.

Vaihe 2: Seuraavaksi selvitä myytyjen tavaroiden tai myyntihinnat tuloslaskelmasta. Se on joko saatavana rivikohdassa tai se on laskettava laskemalla yhteen kaikki tuotantokustannukset, jotka voidaan suoraan kohdistaa tuotantoon.

Vaihe 3: Laske seuraavaksi bruttovoitto vähentämällä myydyn tavaran hankintameno (vaihe 2) liikevaihdosta (vaihe 1).

Bruttovoitto = Liikevaihto - myytyjen tuotteiden kustannukset

Vaihe 4: Lopuksi myyntikate voidaan johtaa jakamalla bruttovoitto (vaihe 3) liikevaihdolla (vaihe 1) ja kerrottamalla sitten 100 prosentilla, kuten alla on esitetty.

Bruttokate = (liikevaihto - myytyjen tuotteiden kustannukset) / liikevaihto * 100

Bruttokateprosentin tarkoituksenmukaisuus ja käyttö

Bruttokateprosentin käsitys on tärkeää ymmärtää, koska se auttaa yrityksen johtoa arvioimaan paremmin oman toiminnan tehokkuutta ja kannattavuutta yleisessä mielessä. Mutta on erittäin vaikea arvioida, mitä voidaan pitää terveenä myyntikatena. Analyytikot vertailevat lähtökohtaisesti bruttokateprosentteja alan vertaisarviointimarginaalien perusteella, ja minkä tahansa yrityksen, joka toimii paremmin kuin vertailuindeksi, katsotaan olevan hyvä.

Bruttomarginaalin kaavan laskin

Voit käyttää seuraavaa bruttomarginaalin kaavan laskinta

| Liikevaihdosta | |

| Myytyjen tavaroiden kustannukset | |

| Myyntikate | |

| Myyntikate | = |

|

||||||||

| = |

|

Suositellut artikkelit

Tämä on opas bruttomarginaalin kaavaan. Tässä keskustellaan siitä, miten bruttokateprosenttilaskelma lasketaan yhdessä käytännön esimerkkien kanssa. Tarjoamme myös bruttomarginaalilaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä jäljellä olevista osakkeista

- Mikä on bruttotulokaava?

- Bruttovoittoprosentti (edut)

- Kuinka laskea nettorahavirta?