Ero pankkikoron ja repokoron välillä

Pankkikorko vs. repoprosentti on kaksi tärkeintä korkoa, jota käytetään lainanotto- ja lainaustoiminnan laskemiseen. Vaikka näitä kahta korkoa käytetään inflaation hallintaan ja markkinoiden likviditeetin ylläpitämiseen, niiden katsotaan usein olevan samat. Kuten jäljempänä keskustellaan, näiden kahden välillä on kuitenkin monia elintärkeitä eroja. Ennen kuin siirrymme vertailuun suoraan, voimme ensin ymmärtää, mitä nämä hinnat todella tarkoittavat.

Pankkikorko

Se on korko, jonka keskuspankit veloittavat lainasta, jonka ne tarjoavat liikepankille, eikä siihen liity mitään vakuuksia. Aina kun jollakin liikepankilla on pula varoja, ne voivat lainata keskuspankilta. Pankkikorko on yksi tärkeistä tekijöistä, jota päätöksentekijät käyttävät talouden säätelemiseen. Taloutta stimuloidaan laskemalla pankkikorkoa. Tämä tekee lainanotosta halvempaa ja kannustaa samoin, mikä lisää menoja. Kun poliittiset päättäjät luulevat inflaation nousevan, ne nostavat pankkikorkoa. sitä käytetään talouden rahapolitiikan määrittämisessä

Repokorko

Päivittäisessä elämässämme, kun meillä ei ole varoja, menemme pankkiin lainaamaan rahaa. Samalla tavalla kun pankilla ei ole rahaa, se menee keskuspankeille lainaamaan rahaa. Repo-korko on korko, jolla keskuspankit lainaavat rahaa liikepankeille taloudellisten tarpeiden aikaan. Laina annetaan pitämällä joitakin arvopapereita, joukkovelkakirjalainoja vakuuksina. Esimerkiksi pankki lainaa 20000 dollaria keskuspankilta ja korko on 10%, sitten liikepankki maksaa keskuspankille 2000 dollaria koron kokonaismääränä.

Sitä käytetään ylläpitämään likviditeettiä pankkisektorilla. Jos maan keskuspankki haluaa lisätä likviditeettiä pankkijärjestelmässä, se laskee toisaalta repokorkoa, jos se haluaa hillitä lainanottoa ja hallita likviditeettiä, korottaa repokorkoa. Koronkorotus tarkoittaa, että keskuspankki saa korkeamman koron

Pankkikorko vs. repokorko (infografia)

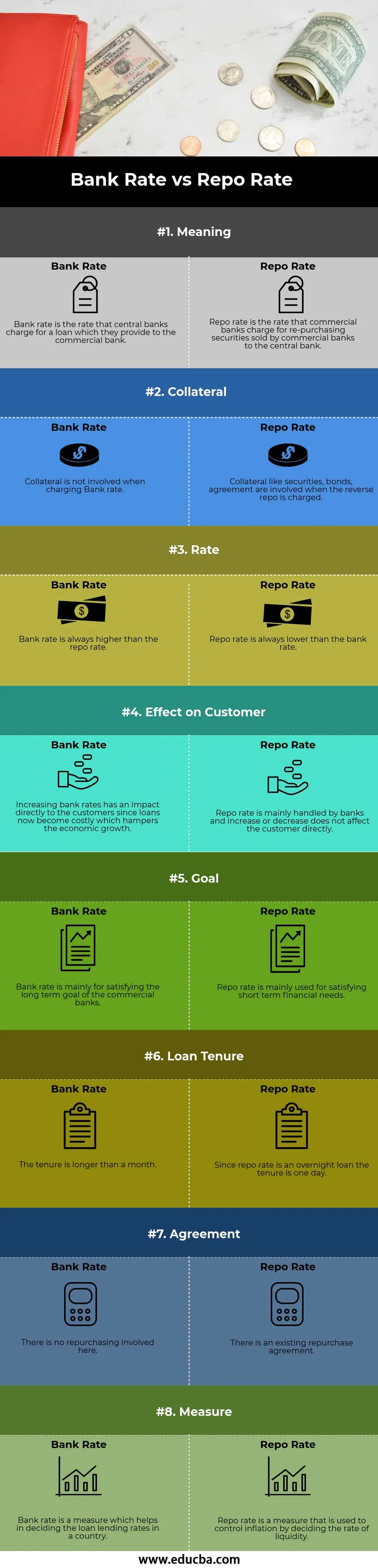

Alla on kahdeksan parhainta vertailua pankkikoron ja repo-koron välillä.

Keskeiset erot pankkikoron ja repokoron välillä

Katsotaanpa joitain suuria eroja pankkikoron ja repokoron välillä.

Pankkikorko on korko, jonka keskuspankit veloittavat lainasta, jonka ne myöntävät liikepankille. Toisaalta repokorko on korko, jonka kaupalliset pankit veloittavat kaupallisesti keskuspankille myymien arvopapereiden takaisinostosta. pankki

Määritelmä - Pankkikorko on korko, jolla keskuspankki lainaa lainoja rahoituslaitoksille ja toiselle liikepankille. Repokorko on lyhytaikainen korko, jolla liikepankit lainaavat lainoja keskuspankeille, jos niillä on pulaa

Tavoitteet - Pankkikorkoja käytetään saavuttamaan pitkän aikavälin tavoitteet, kun taas repokorot täyttävät lyhytaikaiset tavoitteet

Sopimus - Kun keskuspankki lainaa rahaa pankkikorolla, sopimusta ei ole tehty. Laina annetaan kiinteäkorkoisena liikepankille. Toisaalta repo-koron tapauksessa pankkien välillä on tehty takaisinostosopimus. Tämä sopimus koostuu hallitsevasta korosta, jolla pankki palauttaa lainan

Vakuudet - Pankkikorkojen käsittelyssä vakuuksia ei vaadita. Toisaalta käsitellessä Repo-korkoja laina myönnetään vain vakuuden antamisen yhteydessä

Korko - Pankkikorko on aina melkein korkeampi kuin repokorko. Repokorko on aina matalampi kuin pankkikorko

Vaikutus kurssin muutoksiin - Kun pankkikorkoa nostetaan tai lasketaan, sillä on suora vaikutus kuluttajiin ja talouteen. Esimerkiksi, jos pankkikorkoja nostetaan, lainat kallistuvat koron noustessa. Tämä hillitsee luotonantoa ja hidastaa talouskasvua. Jos korkoja alennetaan, korko laskee ja lainat muuttuvat halvemmaksi. Tämä lisää luotonantoa ja lainanottoa ja lisää talouskasvua. Käänteisellä repolla ei ole tällaista vaikutusta talouteen.

Pankkikorko vs. repoprosentin vertailutaulukko

Keskustelemme korkeimpiin vertailuihin pankkikoron ja repokoron välillä.

| Tietty | Pankkikorko | Repo-korko |

| merkitys | Pankkikorko on korko, jonka keskuspankit veloittavat lainasta, jonka ne tarjoavat liikepankille | Repo-korko on korko, jonka kaupalliset pankit veloittavat kaupallisten pankkien keskuspankille myymien arvopapereiden takaisinostosta |

| Collateral | Pankkikorkoa laskuttaessa ei ole mukana vakuuksia | Vakuudet, kuten arvopaperit, joukkovelkakirjat, sopimus ovat mukana, kun käänteinen repo veloitetaan |

| nopeus | Pankkikorko on aina korkeampi kuin repokorko | Repokorko on aina matalampi kuin pankkikorko |

| Vaikutus asiakkaaseen | Pankkikorkojen nousu vaikuttaa suoraan asiakkaisiin, koska lainat ovat nyt kalliita, mikä hidastaa talouskasvua | Repokorkoa hoitavat pääasiassa pankit, eikä korotus tai lasku vaikuta suoraan asiakkaaseen |

| Päämäärä | Pankkikorko on pääasiassa liikepankkien pitkän aikavälin tavoitteen saavuttamiseksi | Repo-korkoa käytetään pääasiassa lyhytaikaisten taloudellisten tarpeiden tyydyttämiseen |

| Laina-aika | Toimikausi on pidempi kuin kuukausi | Koska repokorko on yön yli -laina, sen voimassaoloaika on yksi päivä |

| sopimus | Täällä ei ole kyse ostosta | Takaisinostosopimus on olemassa |

| Mitata | Pankkikorko on toimenpide, joka auttaa päättämään lainan luoton koroista maassa | Repo-korko on toimenpide, jota käytetään hallitsemaan inflaatiota päättämällä likviditeetin korosta |

johtopäätös

Pankki- ja repokorkoa käytetään kumpikin määrittämään maan rahapolitiikka, jonka maan keskuspankki päättää hallita maan likviditeettiä, vauhtia ja rahan tarjontaa. Pääasiassa lainaaminen keskuspankilta on viimeinen keino, kun lainanotolle ei ole muita keinoja. Tästä syystä pankkikorosta on tullut teoreettinen käsite.

Pankit käyttävät repokorkoa ylinä korkona, jota maan keskuspankki käyttää asettamaan ankkuriksi maan koron määrittämisessä.

Suositellut artikkelit

Tämä on opas eroon pankkikoron ja repokoron välillä. Tässä keskustellaan myös Pankkikorko vs. Reponkorko-avainten eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Marginaali vs. voitto - tärkeimmät erot

- Keskimääräiset kustannukset vs. rajakustannukset

- Ero liikevaihdon ja voiton välillä

- Tulot vs. tulot - paras vertailu