Eräpäivään asti pidettävien arvopapereiden määritelmä

Eräpäivään asti pidettävät arvopaperit ovat velkapapereita, joita yrityksellä on kyky ja aikomus pitää hallussaan maturiteettiin saakka. Niillä on kiinteät maksut ja nämä arvopaperit esitetään hankintamenoon, ei käypään arvoon taseessa. Syy siihen, että tätä ei mukauteta käypään arvoon, on se, että arvopaperin omistaja pitää nämä maturiteetit asti ja sijoitusten nimellisarvo lunastaa silloin. Tästä syystä väliaikaista hinnanmuutosta ei tunnusteta näille arvopapereille.

Arvopapereiden komponentit

Sijoitusarvopaperit luokitellaan kolmeen tyyppiin:

1) Eräpäivään asti pidettävät arvopaperit:

Kuten aiemmin mainittiin, ne on pidettävä eräpäivään saakka, ja se kirjataan hankintamenoon kirjanpitoon. Näiden arvopapereiden kuponkikorko tai koronmaksu kirjataan tuloslaskelmaan korkotuottoksi. Näiden arvopapereiden arvoa ei oikaista vuosittain markkinoiden mukaan.

2) Arvopapereiden kauppa:

Nämä ovat velka- ja osakevakuuksia, jotka voidaan myydä edelleen. Ne arvostetaan markkina-arvoon. Realisoitumattomat voitot tai tappiot kirjataan tuloslaskelmaan. Näiden arvopapereiden arvoa oikaistaan vuosittain markkina-arvon perusteella.

3) Myytävissä olevat arvopaperit:

Ne ovat myös samoja kuin kaupankäynnin kohteena olevat arvopaperit, mutta tässä yhteydessä realisoitumattomat voitot tai tappiot kirjataan taseeseen oman pääoman tilille. Näiden arvopapereiden ei odoteta olevan hallussaan maturiteettiin saakka, ja sijoittaja myy ne heti, kun joukkovelkakirjalainojen hinta nousee.

Yksi täydellinen esimerkki eräpäivään pidettävistä arvopapereista on joukkovelkakirjat. Heillä on tietty eräpäivä ja yrityksillä on taipumus pitää se eräpäivään asti. Varastoja ei voida luokitella eräpäivään pidettäviin arvopapereihin, koska niillä ei ole eräpäivää. Jos näiden arvopapereiden maturiteetti on alle vuosi, se esitetään lyhytaikaisena omaisuuseränä, muuten se kirjataan käyttöomaisuudeksi kirjanpitoon.

Eräpäivään asti pidettävien arvopapereiden kirjanpitokäsittely

Oletetaan, että vuonna 2016 yritys osti 10 000 dollaria joukkovelkakirjalainoja, joiden maturiteetti on 10 vuotta ja jonka tarkoituksena on pitää se eräpäivään saakka. Joten kirjanpito merkitään taseeseen alla olevaan taseeseen:

Eräpäivään pidettävät arvopaperit (veloitukset) …………………. $ 10, 000

Käteinen (luotto) …………………………………………………. $ 10, 000

Vuonna 2017 yritys saa kuponkikoron tai koronmaksut näiltä arvopapereilta 50 dollaria. Joten tämä 50 dollaria menee korkotuloihin tuloslaskelmassa.

Korkotuotot (luotto) ………………. $ 50

Käteinen (veloitus) ………………………………… 50 dollaria

Esimerkki maturiteettivarmuudesta

Oletetaan, että yritys päättää ostaa joukkovelkakirjalainoja, joiden maturiteetti on 10 vuotta. Yhtiö voi joko myydä joukkovelkakirjalainoja ennen eräpäivää, kun se saa voittoa joukkovelkakirjojen myynnistä, tai se voi pitää velkakirjoja 10 vuotta maturiteettiin saakka. Jos se pitää joukkovelkakirjalainoja eräpäivään saakka, tämä arvopaperi kirjataan eräpäivään saakka pidettäviin arvopapereihin omaisuuserään taseessaan.

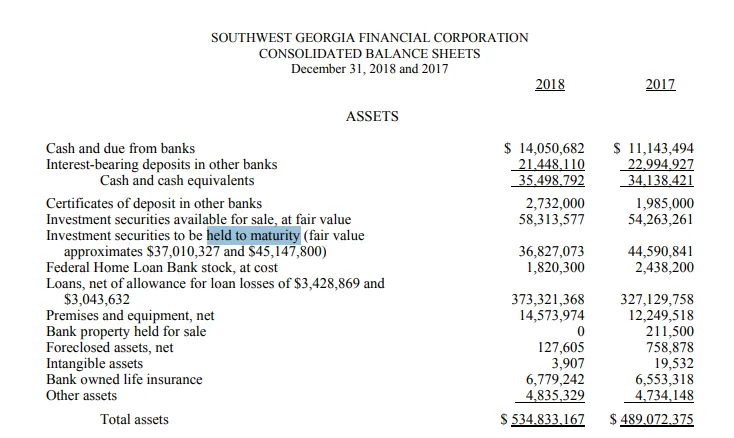

SouthWest Georgia -lainat, jotka pidettiin eräpäivän arvopapereina

SouthWest Georgia on Georgia-pankki, joka tarjoaa pääasiassa yksityishenkilöille ja yrityksille pankkipalveluita. Se tarjoaa myös erilaisia asuntolainapalveluita.

Alla on katkelma SouthWest Georgian taseesta. Kuten voimme nähdä, että vuonna 2017 sen eräpäivään saakka pidettyjen arvopapereiden arvo oli noin 44, 6 miljoonaa dollaria, kun taas arvopapereiden käypä arvo samoina vuosina oli 45, 2 miljoonaa dollaria.

Jotkut arvopaperit erääntyivät vuonna 2018, siksi arvopapereiden arvo on laskenut 44, 6 miljoonasta dollarista 36, 8 dollariin vuonna 2018, arvopapereiden käypä arvo vuonna 2018 oli noin 37 miljoonaa dollaria.

Lähde : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

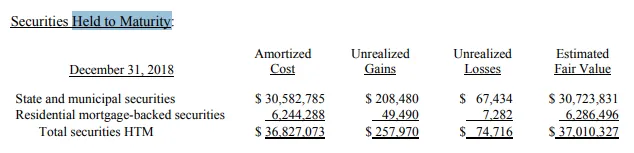

Seuraavassa on annettu näiden arvopapereiden luokittelu. Noin 36, 8 miljoonasta dollarista 30, 5 miljoonaa dollaria pidettiin ”valtion ja kuntien arvopapereina”, kun taas noin 6 miljoonaa dollaria pidettiin “asuntolainan vakuudellisina arvopapereina”.

Lähde : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

edut

Alla on eräpäivään asti pidettävien arvopapereiden edut:

- Nämä arvopaperit ovat yleensä luonteeltaan turvallisempia. Arvopapereiden haltijoille taataan taattu tuotto, ellei liikkeeseenlaskija laiminlyö laiminlyöntiä.

- Koska joukkovelkakirjalainan tuotto on jo määritelty ennakolta eikä sitä myydä eräpäivien välillä, siis huonot uutiset eivät vaikuta suureen joukkovelkakirjalainojen hintaan.

- Sijoittajat tai yritykset, jotka ostavat näitä arvopapereita, voivat helposti tunnistaa sijoituskannansa näiden joukkovelkakirjalainojen perusteella, koska he tietävät näiden joukkovelkakirjalainojen odotettavissa olevan tuoton tulevina vuosina, ja myös heidän portfolionsa voi olla hajautettavissa, koska nämä joukkovelkakirjat ovat vähemmän riskialttiita ja niillä on vähemmän beetaa.

- Näitä arvopapereita voidaan käyttää suojaamaan markkinoiden heilahteluilta.

haitat

Alla on eräpäivään asti pidettävien arvopapereiden haitat:

- Nämä arvopaperit eivät ole hyviä yrityksen maksuvalmiudelle. Koska yritykset ovat päättäneet pitää ne maturiteetin loppuun saakka, sitä ei voida myydä käteisellä ennen eräpäivää.

- Jos tuotto on etukäteen määritetty, tämä tarkoittaa, että näistä arvopapereista ei ole ylijäämäpotentiaalia, ja sijoittajien on pysyttävä kaikilla tuottoilla, jotka mainitaan liikkeeseenlaskuhetkellä.

- Näiden sijoitusten on tarkoitus olla pitkäaikaisia sijoituksia

johtopäätös

Eräpäivään asti pidettävien arvopapereiden positiivinen tai negatiivinen puoli riippuu siitä, mitä sijoittaja haluaa saavuttaa. Jos sijoittaja haluaa suojata salkkuaan ja sopii arvopapereiden lukitsemiseen pitkällä aikavälillä, se on positiivinen asia, mutta jos sama sijoittaja tarvitsee rahaa lähitulevaisuudessa, nämä arvopaperit voivat olla tuskaa, koska ne eivät kyetä myymään ennen erääntymistä.

Suositellut artikkelit

Tämä on ollut opas Turvallisuustasolle. Tässä olemme keskustelleet käsitteestä "pidetään kypsyyden suojaamiseksi" esimerkin avulla. Voit myös tarkastella seuraavia artikkeleita:

- Oma pääoma vs. omaisuuserät

- Liikevoitto vs. nettotulos

- Kirjanpidon velat

- Todellinen käteisarvo vs. korvauskustannukset