Ero pääoma- ja käyttöleasingsopimuksissa

Vuokrasopimus on vuokranantajan (omaisuuden omistaja) ja vuokralleottajan (vuokraa omaisuus) välinen sopimus. Vuokranantaja antaa tässä sopimuksessa oikeuden käyttää kiinteistöä tietyn ajanjakson, ja vuokralleottaja antaa vastineeksi vuokrasopimuksiksi kutsuttuja maksusarjoja. Vuokrasopimuksiin liittyy pääasiassa kahta tyyppiä: pääoma- ja käyttöleasingsopimuksia. Pääomaleasingsopimusta kutsutaan myös rahoitusleasingsopimukseksi. Vuokranantaja voi olla mikä tahansa yhteisö tai yritys tai riippumaton elin, pankki ja laitos. Vuokraaja voi olla mikä tahansa kuljetuksista, kiinteistöistä, maataloudesta, rakennuksesta jne.

Jotta vuokrasopimus voidaan luokitella pääomaleasingsopimukseksi Yhdysvaltain tilinpäätösnormistossa, minkä tahansa seuraavista neljästä edellytyksestä on täytyttävä:

- Vuokramaksun nykyarvon on oltava yhtä suuri tai suurempi kuin omaisuuden käypä markkina-arvo. ts. mitä maksuja meidän piti suorittaa hallussaan, jos teemme sen nykyarvon ja vertaa sitä markkina-arvoon, jos omaisuuserän PV (vuokrasopimus)> tai = MV luokittelee sen pääomavuokrasopimukseksi. Oletetaan, että kiinteistöjen markkina-arvo on 100 ja maksut suoritetaan 25 vuotta, jolloin kaikista maksuista saadaan P. V. 110. Täällä se on suurempi, joten se luokitellaan pääomavuokrasopimukseksi.

- Vuokrasopimuksen kesto on vähintään 75% taloudellisen vaikutusajan omaisuudesta. Esimerkissämme toimikausi on 25 vuotta ja oletetaan, että kiinteistön taloudellinen vaikutusaika on 20 vuotta. Joten 75% (20) = 15 vuotta, mikä täyttää näin pääomavuokrasopimukseksi luokitellun ehdon.

- Omistusoikeuden siirto toimikauden lopussa.

- Mahdollisuus ostaa omaisuuserä diskontatulla hinnalla toimikauden lopussa. IFRS-standardeissa on vielä yksi kriteeri sen arvioimiseksi pääomaleasingsopimukseksi.

- Vain vuokralleottaja voi hyödyntää omaisuutta ilman, että vuokrasopimuksessa oleviin omaisuuseriin tehdään merkittäviä muutoksia.

Ennen kuin aloitat erojen kanssa, ajattele vain pääomavuokrausta kiinteistön omistajana ja käyttöleasingsopimusta vain kiinteistön vuokraamisena. Ymmärtäkäämme kahden vuokrasopimuksen täydellinen ero samassa esimerkissä.

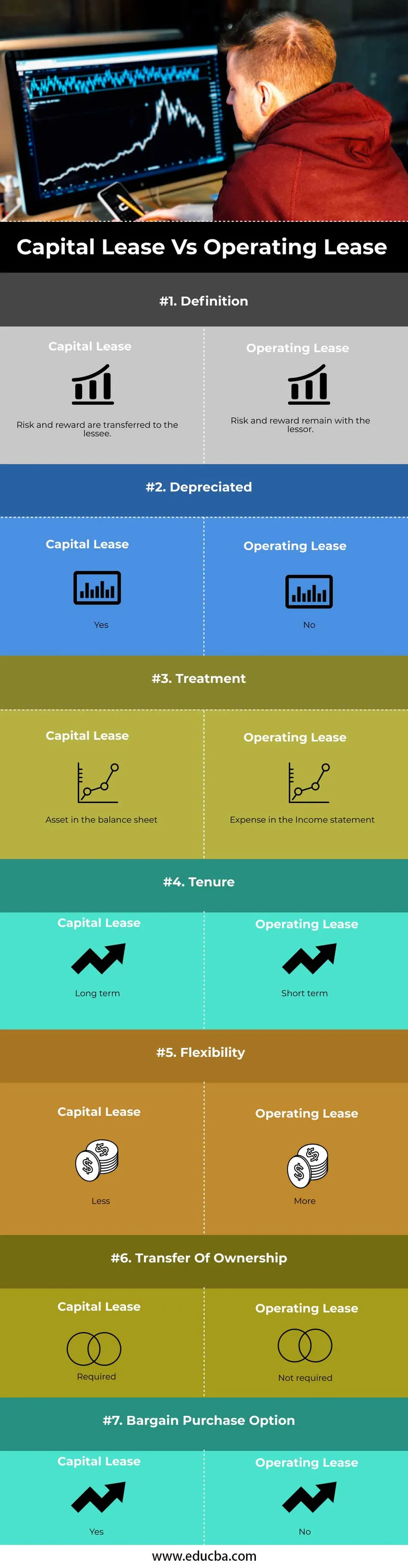

Head to Head -vertailu pääoma- ja käyttöleasingsopimuksista (infografia)

Alla on seitsemän tärkeintä eroa vuokrasopimusten ja käyttöleasingsopimusten välillä

Keskeiset erot pääomaleasingsopimuksessa vs. käyttöleasingsopimuksessa

Keskustelemme joistakin pääominaisuuksien ja käyttöleasingsopimusten tärkeimmistä eroista:

- Omaisuuden omistamiseen liittyvät riskit ja tuotot siirretään vuokralle ottajalle vuokrasopimuksessa. Käyttöleasingsopimuksessa omaisuuden omistamiseen liittyvä riski ja edut jäävät vuokranantajalle.

- Vaikka otamme saman esimerkin kuin yllä, poistamme taseesta taseen omaisuuden, ts. Omistamamme omaisuuserä poistetaan ajan myötä. Pääomaleasingsopimuksen poistojen vuoksi verotettava tulo vähenee. Kiinteistön vuokrauksesta ei kuitenkaan tehdä poistoja kauden aikana.

- Kummankin vuokratyypin kirjanpitokäsittely vaihtelee vuokralleottajan tai vuokranantajan välillä. Käyttöleasingsopimusta käsitellään kuluna tuloslaskelmassa. Omaisuuserää ei siirretä eikä lainata vuokralaiselle. Taseeseen ei kirjata käyttöleasingsopimusta. Ei omaisuuserästä poistoja. Pääomavuokrasopimuksessa tapahtuu omaisuuden omistajuuden siirtyminen vuokralleottajatilille. Leasing katsotaan siten lainaksi ja maksut (koron määrä) kuluksi tuloslaskelmassa. Omaisuuserä kirjataan taseeseen. Omaisuuserän nykyarvo otetaan taseeseen ja poistetaan jaksolta.

- Pääomavuokrasopimus on pitkäaikainen, kun taas vuokrasopimus on lyhytaikainen. Joten omistusoikeuden siirto vaaditaan pääomaleasingsopimuksessa eikä käyttöleasingsopimuksessa. Esimerkiksi kiinteistön omistaminen on pitkäaikaista, ja omistusoikeudet on siirrettävä. Vuokrauksen tapauksessa se tapahtuu hyvin lyhyeksi ajaksi, eikä omistusoikeuden siirto ole pakollista. Omistusoikeuden siirto käyttöleasingsopimuksessa jää vuokralle antajalle koko vuokra-ajan. Pääomaleasingsopimuksessa omistusoikeuden siirto on vapaaehtoista vuokrakauden lopussa. Omistusoikeus voidaan siirtää vuokralleottajalle tai ei

- Pääomaleasingsopimuksella ei ole joustavuutta vuokrasopimukseen verrattuna. Koska käyttöleasingsäännösten käsittely on erittäin helppoa, omaisuutta voidaan muuttaa säännöllisesti ja päivittää. Nykyisessä esimerkissämme olemme pitäneet kiinteistön vuokrausta käyttöleasingsopimuksina. Jos meidän on vaihdettava vuokrakiinteistöä, prosessi on erittäin helppo, koska siihen liittyy vain kustannus. Pääomaleasingsopimuksissa, joissa omistamme kiinteistön, joustavuus omaisuuden vaihtamiseen vähenee dramaattisesti.

- Omistusoikeuden siirtoa vaaditaan pääomaleasingsopimuksessa eikä käyttöleasingsopimuksessa. Esimerkiksi kiinteistön omistaminen on pitkäaikaista, ja omistusoikeudet on siirrettävä. Vuokrauksen tapauksessa se tapahtuu hyvin lyhyeksi ajaksi, eikä omistusoikeuden siirto ole pakollista. Tämän vuoksi pääomaleasingsopimukseen liittyy suuri vanhenemisriski. Käyttöleasingsopimuksessa ei ole vanhenemisriskiä.

- Halpaostosopimus on käytettävissä pääomaleasingsopimuksessa. Käyttöleasingsopimuksessa ei ole saatavana edullista osto-optiota.

Pääoma- ja käyttöleasingsopimusten vertailutaulukko

Alla on ylin vertailu pääomaleasingsopimuksesta käyttöleasingsopimukseen

| Vertailun perusteet |

Pääomavuokraus |

Käyttövuokraus |

| Määritelmä | Riski ja palkkio siirretään vuokralaiselle. | Riskit ja palkkiot jäävät vuokranantajalle. |

| poistojen | Joo | Ei |

| hoito | Omaisuuserä taseessa | Kulut tuloslaskelmassa |

| hallintaoikeus | Pitkäaikainen | Lyhytaikainen |

| Joustavuus | Vähemmän | Lisää |

| Omistusoikeuden siirto | Vaaditaan | Ei vaadittu |

| Tarjousostovaihtoehto | Joo | Ei |

Esimerkki pääoma- ja käyttöleasingsopimuksista

Esimerkkejä pääomasta ja vuokrasopimuksesta ovat

Käyttövuokraus

Yhtiö solmii 4 vuoden sopimuksen rakennuksen vuokraamisesta. Peruuttamissauvan uusimiskäytäntöä ei ole. Ylläpidon hoitaa vuokranantaja. Siksi tämä vuokrasopimus luokitellaan vuokrasopimukseksi.

Pääomavuokraus

ABC ltd vuokraa rakennuslaitteita XYZ-kiinteistöyhtiöltä. Vuokra-aika on 6 vuotta. Pidetään 10 prosenttia korkona, joka muuntaa koron nykyarvoksi. Nykyinen arvokerroin 6 vuodeksi 10 prosentilla on 4, 355. Leasingmaksun maksu on 3 lakkaa. Vähimmäisleasingmaksun nykyarvo on 4, 355 * 3 = 13, 065 lakhs.

johtopäätös

Ennen vuokrasopimuksen tekemistä ja päättämistä on hankittava asianmukaiset tiedot tehdystä kirjanpidosta ja verokohteesta. Sekä pääomalla että vuokrasopimuksella on etuja. Yhtiön tarpeiden ja nykyisen verosuunnitelman perusteella päätetään yhdestä tai jopa yhdistelmästä molempien vuokrasopimusten tyyppejä yrityksen eri varoille.

Suositeltava artikkeli

Tämä on opas eroon pääomaleasingsopimuksen ja käyttöleasingsopimuksen välillä. Tässä keskustellaan myös pääomaleasings vs. käyttöleasingsuhteen avaineroista infografien ja vertailutaulukon kanssa. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja-

- Sijoitetun pääoman tuotto

- Liikevoitto vs. nettotulos

- Laina vs. vuokrasopimus

- Kova raha vs pehmeä raha