Absoluuttisen arvon kaava (sisällysluettelo)

- Kaava

- esimerkit

Mikä on ehdoton arvokaava?

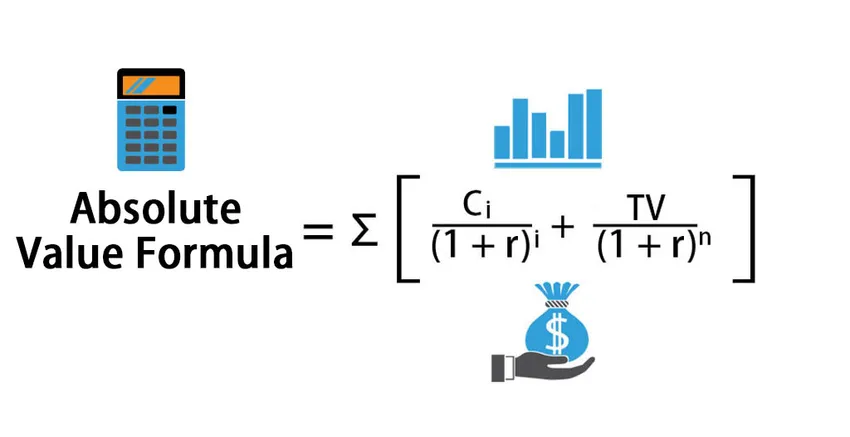

Termi ”absoluuttinen arvo” viittaa arvostustekniikkaan, joka käyttää diskontatun kassavirran menetelmää yrityksen kaupallisen arvon määrittämiseen. Absoluuttisen arvon kaava voidaan johtaa laskemalla yhteen kunkin tulevan ajanjakson diskontatut kassavirrat. Diskonttaus tehdään jakamalla kassavirta yhdellä plus diskonttokorolla, joka nostetaan jaksojen lukumäärään. Matemaattisesti absoluuttisen arvon kaava esitetään muodossa,

Absoluuttinen arvo = (c 1 / (1 + r) 1 ) + (c 2 / (1 + r) 2 ) + …… .. + (c n / (1 + r) n ) + (TV / (1+) r) n )

tai

Absolute Value = ∑ ((C i / (1 + r) i ) + (TV / (1 + r) n ))

missä,

- C i = kassavirta (i) : n jaksona

- n = kausien kokonaismäärä

- r = alennusaste

Esimerkkejä absoluuttisen arvon kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi absoluuttisen arvon laskemisen paremmin.

Voit ladata tämän absoluuttisen arvon kaavan Excel-mallin täältä - Absoluuttisen arvon kaavan Excel-mallinAbsoluuttisen arvon kaava - esimerkki # 1

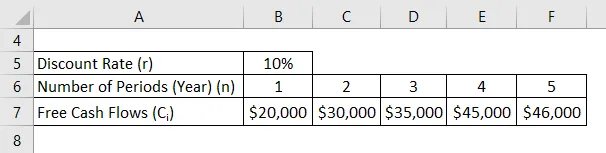

Otetaan esimerkki XYZ Ltd: stä, joka on hiljattain perustanut tuotantoyksikön osana laajennusprojektiaan. Yhtiö odottaa vapaata kassavirtaa seuraavien viiden vuoden aikana. Laske äskettäin perustetun laitoksen absoluuttinen arvo, jos odotettu tuottoprosentti on 10%.

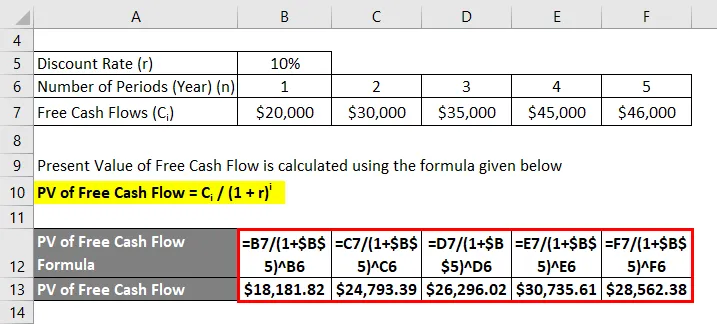

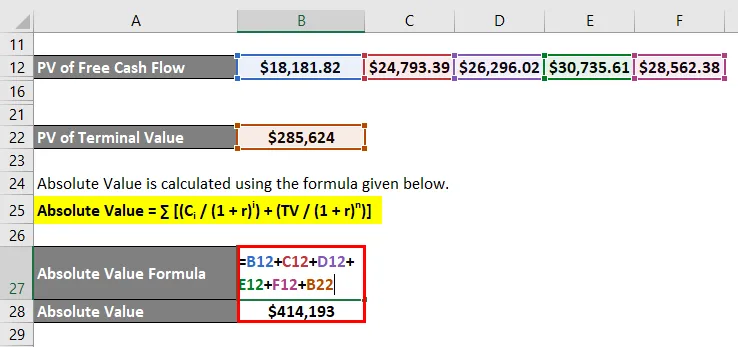

Vapaan kassavirran nykyarvo lasketaan alla olevan kaavan avulla

Vapaan kassavirran PV = C i / (1 + r) i

Ci: n PV = C1 / (1 + r) 1

- C 1: n PV = 20 000 dollaria / (1 + 10%) 1

- Ci: n PV = 18 181, 82 dollaria

C2: n PV = C2 / (1 + r) 2

- C2: n PV = 30 000 dollaria / (1 + 10%) 2

- C2: n PV = 24 793, 39 dollaria

C3: n PV = C3 / (1 + r) 3

- C3: n PV = 35 000 dollaria / (1 + 10%) 3

- C3: n PV = 26 296, 02 dollaria

C4: n PV = C4 / (1 + r) 4

- C4: n PV = 45 000 dollaria / (1 + 10%) 4

- C4: n PV = 30 735, 61 dollaria

C5: n PV = C5 / (1 + r) 5

- C5: n PV = 46 000 dollaria / (1 + 10%) 5

- C5: n PV = 28 562, 38 dollaria

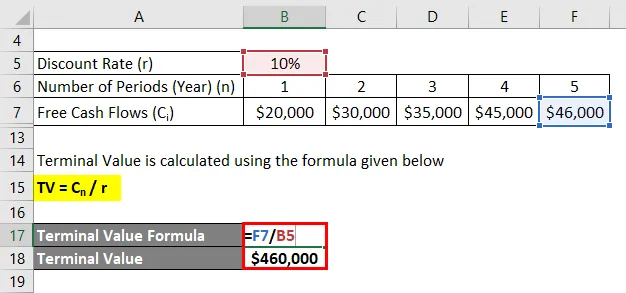

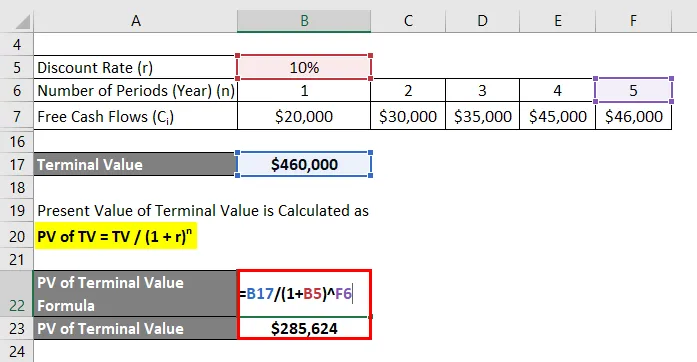

Terminaaliarvo lasketaan alla olevan kaavan avulla.

TV = C n / r

- TV = C 5 / r

- TV = 46 000 dollaria / 10%

- TV = 460 000 dollaria

Terminaaliarvon nykyarvo lasketaan

TV: n PV = TV / (1 + r) n

- TV: n PV = TV / (1 + r) 5

- TV: n PV = 460 000 dollaria / (1 + 10%) 5

- TV: n PV = 285 624 dollaria

Absoluuttinen arvo lasketaan alla olevan kaavan avulla.

Absoluuttinen arvo = ∑ ((C i / (1 + r) i ) + (TV / (1 + r) n ))

- Absoluuttinen arvo = 18 181, 82 dollaria + 24 793, 39 dollaria + 26 296, 02 dollaria + 30 735, 61 dollaria + 28 562, 38 dollaria + 285 623, 81 dollaria

- Absoluuttinen arvo = 414 193 dollaria

Siksi äskettäin perustetun yksikön absoluuttinen arvo on 414 193 dollaria.

Selitys

Absoluuttisen arvon kaava voidaan johtaa seuraavien vaiheiden avulla:

Vaihe 1: Ensin projisoidaan jokaisen tulevan ajanjakson kassavirrat. Esimerkkejä tällaisesta tulevasta kassavirrasta ovat osingoista syntyvät tuotot, liiketoiminnan rahavirta, vapaa kassavirta jne. I - kauden tulevaisuuden kassavirta on merkitty C i: llä .

Vaihe 2: Määritä seuraavaksi diskonttokorko, ja se on yksi arvostusprosessin avainkomponenteista. Yleensä yritykset käyttävät painotettua keskimääräistä pääomakustannusta (WACC) diskonttokorkona, koska se kattaa liiketoiminnalta odotettavissa olevan kokonaistuoton (osakkeenomistajien ja velkojien odotukset). Sitä merkitään r.

Vaihe 3: Seuraavaksi lasketaan päätearvo jakamalla viimeisen ennustetun vuoden kassavirta vaaditulla tuottoprosentilla. Terminaaliarvon taustalla on liiketoiminnan arvon kaappaaminen ennakoitujen ajanjaksojen ulkopuolelle. Sitä merkitään TV: llä ja se esitetään matemaattisesti kuten alla.

TV = C n / r

Vaihe 4: Seuraavaksi diskontataan jokainen kassavirta (vaihe 1) käyttämällä diskonttokorkoa (vaihe 2) vastaavien nykyarvojen laskemiseksi. Itse asiassa päätearvo alennetaan myös nykypäivään.

Vaihe 5: Lopuksi johdetaan absoluuttisen arvon kaava summaamalla kaikki kassavirtojen nykyiset arvot (vaihe 4) ja lopullinen arvo (vaihe 3).

Absoluuttinen arvo = (c 1 / (1 + r) 1 ) + (c 2 / (1 + r) 2 ) + …… .. + (c n / (1 + r) n ) + (TV / (1+) r) n )

Absoluuttisen arvon kaavan relevanssi ja käyttö

Sijoittajan tai analyytikon näkökulmasta absoluuttinen arvo on tärkeä käsite hallita, koska sitä käytetään yrityksen markkina-arvon määrittämiseen. Toisin sanoen, se on yrityksen tai yrityksen luontainen arvo tai todellinen arvo. Absoluuttisen arvon perusteella arvioitua osakkeen hintaa voidaan verrata osakkeen markkina-arvoon sen tarkistamiseksi, onko osake aliarvostettu, nimellisarvoinen vai yliarvostettu.

Absoluuttisen arvon käsitteeseen liittyy kuitenkin varoitus siitä, että on käytännössä mahdotonta ennustaa tulevia kassavirtoja varmasti. Itse asiassa haaste kasvaa siitä, että kasvunopeutta on erittäin vaikea arvioida ja varmuudella ennustaa, kuinka kauan kasvu jatkuu tulevaisuudessa. Sellaisenaan absoluuttisen arvon käsitettä olisi käytettävä, mutta tietyllä epävarmuudella.

Otetaan nyt esimerkissä 1 mainittu tapaus havainnollistaaksesi alla olevaa Excel-mallia. Taulukossa on yksityiskohtainen laskelma absoluuttisesta arvosta.

Suositellut artikkelit

Tämä on opas Absoluuttisen arvon kaavaan. Tässä keskustellaan siitä, kuinka absoluuttinen arvo voidaan laskea, sekä käytännön esimerkkejä. Tarjoamme myös ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja

- Oman pääoman arvon kaava

- Opas voittokaavaan esimerkkien avulla

- Efektiivisen verokannan laskeminen

- Kuinka laskea alfa-arvo?