Ero annuiteetin ja kertakorvauksen välillä

Annuiteetti vs. kertakorvaus on erilainen maksurakenne joko sijoituksista, korvauksista tai muista rahastovirroista. Sijoittajalle annuiteetit ovat maksutapa, jossa säännöllinen ja suhteellisen samanlainen summa maksetaan annuiteettijärjestelmän haltijoille. On olemassa sopimus, joka sääntelee maksuaikatauluja ja -määriä sekä virtojen luonnetta (sisään- ja ulosmenot). Maksuun voi sisältyä korko, joka kertyy jäljellä olevalle määrälle sopimuksen voimassaolon ajan.

Esimerkiksi henkilö A voi tehdä kertaluonteisen 1 000 dollarin sijoituksen yritykseen X, joka päättää joko maksaa hänelle 100 dollaria suoraan seuraavien 12 kuukauden tuloina tai se voi antaa kiinteän määrän 90 dollaria plus korko-osuus perustuen määrään. maksamatta. Koron määrä muuttuu siis sopimuksen voimassaoloaikana.

Kiinteämääräinen summa on sitä vastoin rakenne, jossa koko sopimuksen summa maksetaan kerralla ennalta määrätyn keston lopussa. Esimerkiksi, henkilöllä B voi olla Y: n tekemä vakuutus, joka maksaa sopimuksen kokonaismäärän 15 vuoden lopussa.

Head to Head -vertailu annuiteetin ja kertakorvauksen välillä

Alla on 7 tärkeintä eroa annuiteetin ja kertamaksun välillä:

Keskeiset erot annuiteetin ja kertakorvauksen välillä

Keskustelemme joistain suurimmista eroista annuiteetin ja kertamaksun välillä:

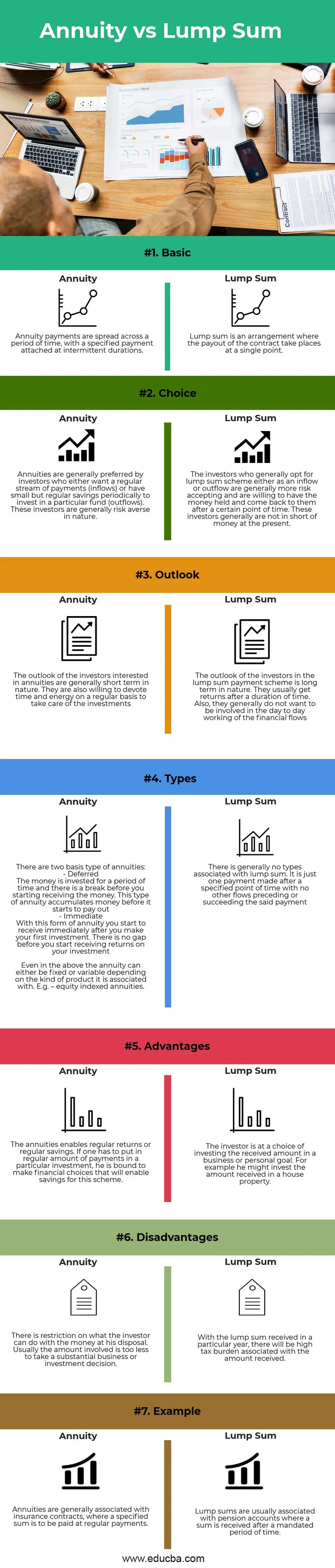

- Luonto : Annuiteetti koostuu säännöllisistä maksuista tietyn ajanjakson ajan, kun taas kertakorvauksen virta on määritettynä yksittäisenä ajankohtana.

- Verotus: Eläkevakuutusten tuotot jakautuvat ajanjaksoihin ja ovat siten verotettavissa useiden vuosien ajan. Tämä ei aiheuta suurta taakkaa vastaanottajalle, mutta taakka ei luopu ajanjaksoina. Kiinteämääräisellä maksulla on verorasitus yhdellä tiettynä vuonna, tämä taakka on korkeampi kuin annuiteetit, mutta se on kertaluonteinen asia

- Sijoittajatyyppi: Eläkevakuutukset sopivat paremmin vasta ansaitseville tai nuorille sijoittajille. Alun perin ei tarvitse tehdä paljon, ja johtuen siitä, että virtaavan määrän rajoittuminen rajoittaa ihottumapäätöksentekoa. Annuiteetit sopivat äskettäin aloittaneille riskienhaluisille ja vähäsäästöisille henkilöille. Kiinteämääräinen summa puolestaan takaisi huomattavan sijoitetun määrän. On hyödyllistä tehdä suuria sijoitus- ja liiketoimintapäätöksiä, ja se sopii paremmin kokeneille sijoittajille. Kertakorvaus on hyödyllinen riskinottohenkilöille, joilla on huomattava määrä säästöjä käyttöön.

Taulukon annuiteetti vs. kertakorvauksen vertailu

Keskustelemme tärkeimmistä eroista annuiteetin ja kertamaksun välillä:

| ominaisuudet | annuiteettia | Kertakorvaus |

| perustiedot | Eläkemaksut maksetaan jaksolle tietyksi ajanjaksoksi, ja tietty maksu maksetaan jaksoittain. | Kiinteämääräinen järjestely on järjestely, jossa sopimuksen maksaminen tapahtuu yhdessä pisteessä |

| Valinta | Eläkevakuudet ovat yleensä parempia sijoittajien kannalta, jotka joko haluavat säännöllisen maksuvirran (sisäänmenot) tai joilla on pieniä, mutta säännöllisiä säästöjä säännöllisesti sijoittaakseen tiettyyn rahastoon (ulosvirtaukset). Nämä sijoittajat ovat yleensä luonteeltaan riskittömiä. | Sijoittajat, jotka yleensä valitsevat kiinteämääräisen korvausjärjestelmän joko sisään- tai ulosvirtauksena, hyväksyvät yleensä enemmän riskejä ja ovat halukkaita pitämään rahat hallussaan ja palaamaan takaisin tietyn ajankohdan jälkeen. Näillä sijoittajilla ei yleensä tällä hetkellä ole rahapulaa. |

| Näkymät | Annuiteista kiinnostuneiden sijoittajien näkymät ovat yleensä luonteeltaan lyhytaikaisia. He ovat myös halukkaita käyttämään säännöllisesti aikaa ja energiaa hoitaakseen investoinnit | Kertakorvausjärjestelmään sijoittajien näkymät ovat luonteeltaan pitkäaikaisia. He saavat yleensä palautuksia tietyn ajan kuluttua. He eivät myöskään yleensä halua osallistua rahoitusvirtojen päivittäiseen työskentelyyn |

| Tyypit | Annuiteetteja on kahta tyyppiä: - lykätty Rahat sijoitetaan tietyn ajanjakson ajan, ja ennen rahan vastaanottamisen aloittamista on tauko. Tällainen annuiteetti kerää rahaa ennen kuin se alkaa maksaa. - Heti Tämän annuiteetin muodossa alat saada korvausta heti ensimmäisen sijoituksen tekemisen jälkeen. Ei ole aukkoa ennen kuin alat saada tuottoa sijoitukseltasi. Jopa edellä esitetyissä tapauksissa annuiteetti voi olla joko kiinteä tai muuttuva riippuen siitä, minkä tyyppiseen tuotteeseen se liittyy. Esimerkiksi - osakeindeksoidut annuiteetit. | Kiinteään summaan ei yleensä liity mitään tyyppejä. Kyse on vain yhdestä maksusta, joka suoritetaan tietyn ajankohdan jälkeen ilman mitään muita virroja, jotka edeltävät tai seuraa sitä |

| edut | Annuiteetit mahdollistavat säännöllisen palautuksen tai säännölliset säästöt. Jos joudut suorittamaan säännöllisen määrän maksuja tietystä sijoituksesta, hän on velvollinen tekemään taloudellisia valintoja, jotka mahdollistavat säästöt tässä järjestelmässä | Sijoittaja voi halutessaan sijoittaa saadun summan liike- tai henkilökohtaiseen tavoitteeseen. Esimerkiksi, hän saattaa sijoittaa saamansa summan talon kiinteistöön |

| haitat | Sille, mitä sijoittaja voi tehdä käytettävissään olevalla rahalla, on rajoitus. Yleensä kyseinen summa on liian pieni merkittävän yritys- tai sijoituspäätöksen tekemiseksi. | Tiettynä vuonna saadun kertasumman seurauksena saatuun määrään liittyy suuri verorasitus. |

| esimerkki | Eläkevakuutukset liittyvät yleensä vakuutussopimuksiin, joissa tietty summa on maksettava säännöllisinä maksuina. | Kertakorvaukset liittyvät yleensä eläketilille, joissa summa saadaan määrätyn ajan kuluttua. |

johtopäätös

Kun otetaan huomioon sekä annuiteetit että kertasuoritusmaksut, sijoittajan valinta riippuu hänen taloudellisista tavoitteistaan, elinajanodotteestaan ja suunnitelmiinsa sidotusta tuotosta. Annuiteetin nykyarvon laskemiseksi on seuraava kaava:

Nykyarvo = (Annuiteetti jaksolta ((1 + korko jaksolta) kausien lukumäärä -1)) / kauden korko (1 + korko jaksolta) kausien lukumäärä

Tätä voidaan verrata kiinteämääräiseen maksuun suoraan (jos se on nyt vastaanotettu) tai kertasuorituksen nykyarvoon (jos se on vastaanotettu tietyn ajan kuluttua). Kumpi virtaus tuottaa, voidaan valita suurempi määrä.

Suositellut artikkelit

Tämä on opas annuiteettiin vs. kertakorvaukseen. Täällä olemme keskustelleet annuiteetista vs. kertakorvauksen keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Nykyinen arvo vs. tulevaisuuden arvo

- Eläke vs. annuiteetti

- Annuiteetti

- Eläkettä maksettavan kaavan nykyarvo