Inventory-kaava (sisällysluettelo)

- Varastomuoto

- Esimerkkejä inventaariokaavasta (Excel-mallilla)

- Inventory kaava Laskin

Varastomuoto

Varasto on hyvin yksinkertaisesti sanottuna tuotteita, tavaroita ja raaka-aineita, joita yritys ei hyödynnä ja joiden odotetaan käytettävän. Joten periaatteessa yritykset tuottavat tavaroita myytäväksi markkinoilla, ja tuotteet, jotka ovat edelleen yrityksen kanssa, ovat osa varastota. Vaihto-omaisuus on osa yrityksen taseta ja luokiteltu lyhytaikaisiin varoihin. Syynä on, että sen odotetaan myytävän lähikuukausina. Varastot voivat olla valmiita tuotteita, prosessi- tai raaka-aineita. Varmistaakseen, että varastotiedot ovat tarkkoja ja ajantasaisia, yritykset tekevät yleensä varastonlaskun kunkin vuosineljänneksen tai vuoden lopussa. Mahdollista eroa lasketun varaston ja taseen varaston välillä kutsutaan ”kutistukseksi”. Tämä tapahtuu useista syistä, kuten varaston katoamisesta, varastetuista varastoista jne.

Varaston arvolla on paljon merkitystä, ja sitä on seurattava tarkkaan. Jos yrityksellä on liikaa varastoja, se tarkoittaa, että yritys ei pysty myymään tuotteita ja se voi aiheuttaa kassavirtaongelmia ja mahdollisia tappioita, koska varastot vanhentuvat. Toisaalta, jos se on hyvin vähemmän, se tarkoittaa, että yritys ei kykene selviytymään kysynnästä ja se voi johtaa asiakkaiden ja yritysten menetykseen. Toinen keskeinen huomioitava seikka on, että varastot raportoidaan hankintamenoon eikä myyntihintaan.

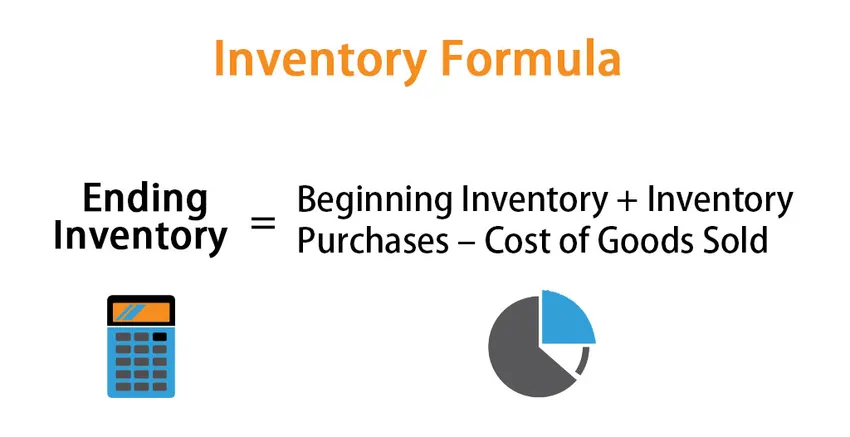

Vaikka varastot ovat osa yrityksen tasetta, varastomuutos lasketaan myydyn tavaran hankintamenon avulla, joka on osa yhtiön tuloslaskelmaa. Varastomuutoksen kaava annetaan:

Varastomuutos: Varaston loppuminen - Alkuvarastot = Varastomuutokset - Myytyjen tavaroiden kustannukset

tai

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Joten loppusijoituksen laskemiseksi kaudelle aloitamme varaston, joka on tällä hetkellä lueteltu yrityksen taseessa. Lisää uudet ostot ja vähennä myytyjen tavaroiden kustannukset

Loppuvaraston laskemismenetelmät

Loppuvaraston laskemiseen on kolme eri tapaa:

- FIFO (First IN First OUT) -menetelmä: Tässä menetelmässä ensin ostetut tavarat myydään ensin ja loput tuotteet ovat viimeisimmät ostot. Joten jos markkinaympäristö on inflaatio, lopullinen vaihto-omaisuuden arvo on korkeampi, koska korkeampaan hintaan ostetut tavarat ovat osa lopullista varastoa

- LIFO-menetelmä (viimeisenä ensimmäisenä ulos): Tässä menetelmässä viimeksi ostetut tavarat myydään ensin ja loput tuotteet ovat vanhoja ostoja. Joten jos markkinaympäristö on inflaatio, lopullinen vaihto-omaisuuden arvo on alhaisempi, koska halvemmalla hinnalla ostetut tuotteet ovat osa loppua vaihto-omaisuutta

- Painotettujen keskimääräisten kustannusten menetelmä: Tässä menetelmässä keskimääräiset yksikkökustannukset lasketaan jakamalla varaston kokonaisarvo myytävissä olevien yksiköiden kokonaismäärällä. Loppuvarastot lasketaan sitten keskimääräisillä yksikkökustannuksilla kauden lopussa käytettävissä olevien yksiköiden lukumäärällä.

Esimerkkejä inventaariokaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää varaston laskeminen paremmin.

Voit ladata tämän Inventory Formula Excel -mallin täältä - Inventory Formula Excel TemplateVarastomuoto - esimerkki # 1

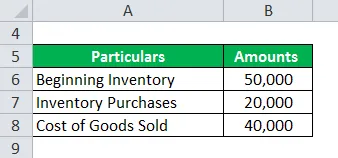

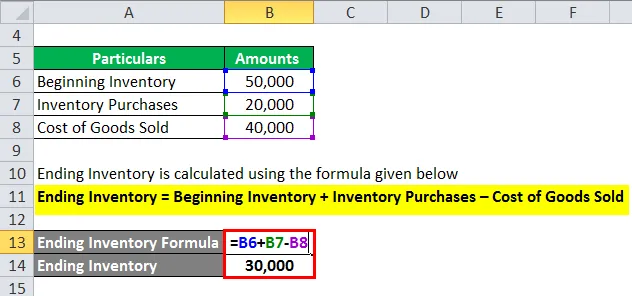

Oletetaan, että yrityksen A aloitusvarastotase on 50 000 heinäkuusta varten. Jäljellä olevan tilikauden aikana yritys on tehnyt ostoja 20 000 kappaletta ja tuona aikana yhtiön tuloslaskelmassa myytävien tavaroiden kustannukset ovat 40 000. Alla on taulukko:

Loppuvarastot lasketaan alla olevan kaavan avulla

Loppuvarastot = Alkuvarastot + varastonostot - myytyjen tuotteiden kustannukset

- Loppuvarastot = 50 000 + 20 000 - 40 000

- Loppuvarastot = 30 000

Varastomuoto - esimerkki 2

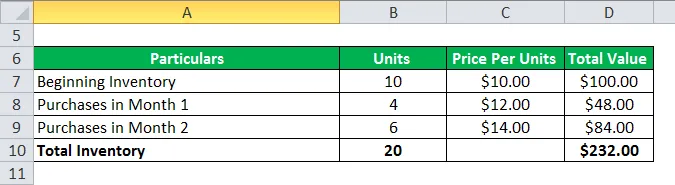

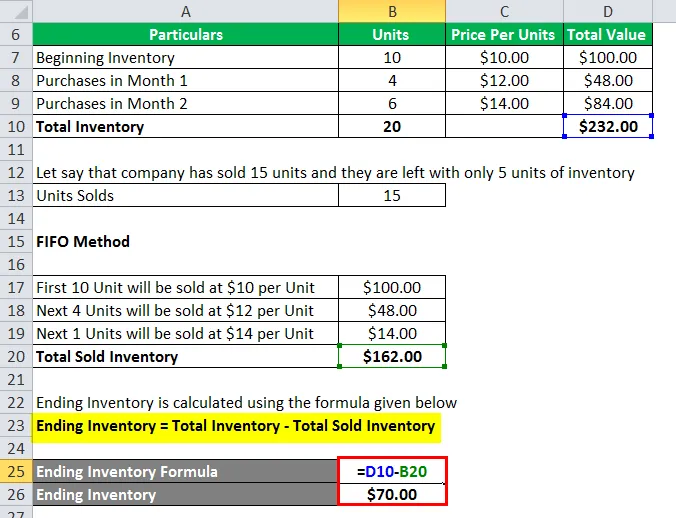

Katsokaamme nyt toinen esimerkki loppuvaraston löytämiseksi FIFO-, LIFO- ja painotetun keskiarvon menetelmällä. Otetaan vain kuvan inflaatioympäristö kaikkien kolmen menetelmän ymmärtämiseksi

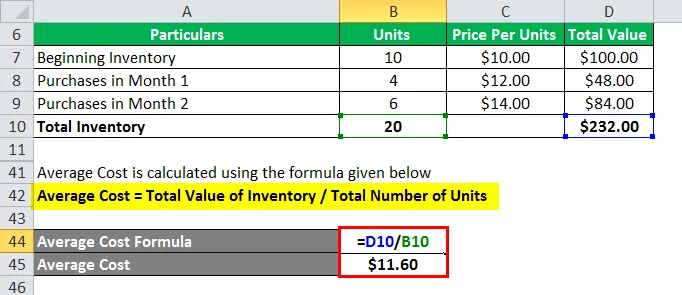

Oletetaan, että yritys XYZ on aloittanut 10 yksikön varaston, jonka yksikköhinta on 10 dollaria yksikköä kohti. Markkinaympäristö on inflaatio, mikä tarkoittaa, että yksikön hinnat nousevat markkinoilla. Yhtiö on tehnyt muutaman oston kuukaudessa 1 ja 2 tässä inflaatioympäristössä. Alla on taulukko:

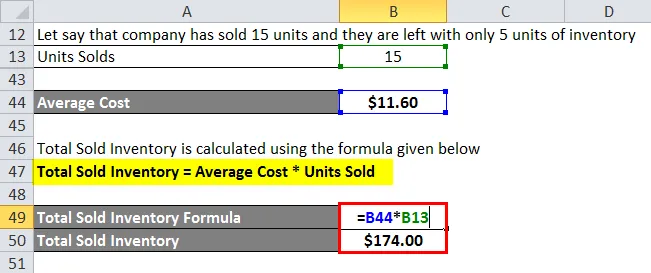

Oletetaan, että yritys on myynyt 15 yksikköä ja heillä on vain viisi yksikkövarastoa

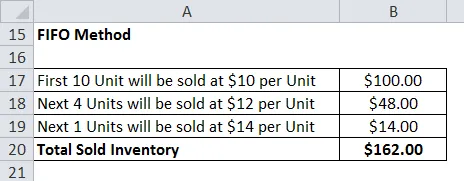

1. FIFO-menetelmä

Loppuvarastot lasketaan alla olevan kaavan avulla

Loppuvarastot = Kokonaisvarasto - Myyty kokonaisuus

- Loppuvarastot = 232–162 dollaria

- Loppuvarastot = 70 dollaria

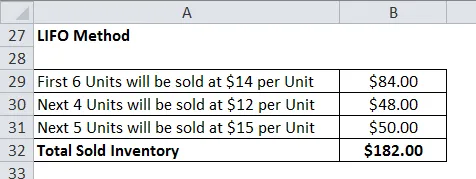

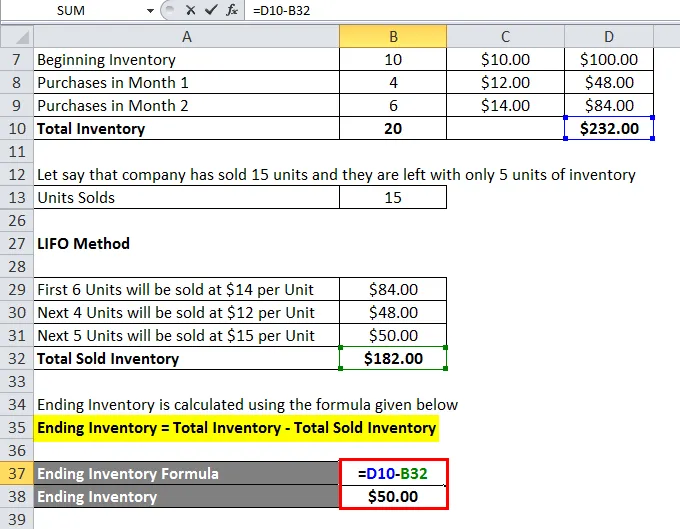

2. LIFO-menetelmä

Loppuvarastot lasketaan alla olevan kaavan avulla

Loppuvarastot = Kokonaisvarasto - Myyty kokonaisuus

- Loppuvarastot = 232–182 dollaria

- Loppuvarastot = 50 dollaria

3. Painotettujen keskimääräisten kustannusten menetelmä

Keskimääräiset kustannukset lasketaan alla olevan kaavan avulla

Keskimääräiset kustannukset = varaston kokonaisarvo / yksiköiden kokonaismäärä

- Keskimääräiset kustannukset = 232 dollaria / 20

- Keskimääräiset kustannukset = 11, 60 dollaria

Varastot yhteensä lasketaan alla olevan kaavan avulla

Myyty kokonaismäärä = Keskimääräinen hinta * Myyty yksikkö

- Myyty kokonaismäärä = 11, 60 dollaria * 15

- Myyty kokonaismäärä = 174 dollaria

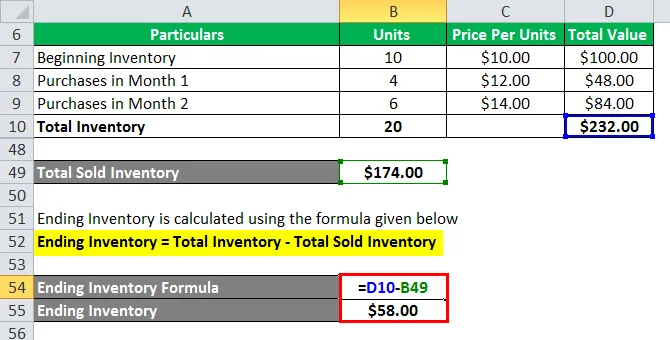

Loppuvarastot lasketaan alla olevan kaavan avulla

Loppuvarastot = Kokonaisvarasto - Myyty kokonaisuus

- Loppuvarastot = 232–174 dollaria

- Loppuvarastot = 58 dollaria

Selitys varastosta

Kuten edellä on selitetty, varastomuutos on pohjimmiltaan ero päättymis- ja alkamisjakson varaston välillä. Tämä on erittäin hyödyllistä tarkistaa, kuinka hyvin yritys hallitsee varastonsa. Sitä käytetään myös budjetointiin ja tulevien käyttöpääomavaatimusten määrittämiseen. Yleensä varastomuutos lasketaan kuukausittain tai neljännesvuosittain. Varastomuutos lasketaan useista syistä:

- Yllä olevan kaavan perusteella voimme nähdä, että voimme käyttää varastomuutosta selvittääkseen, mikä on COGS kyseisenä ajanjaksona.

- Sitä käytetään myös parempaan varastonhallintaan. Asianomainen varastoryhmä analysoi varastomuutoksen jokaisessa tyypissä, ts. Raaka-aineessa, WIP: ssä ja valmiissa tuotteissa, ja ryhtyy tarvittaviin toimiin sen hallitsemiseksi

- Samoin siitä on apua myös budjetoinnissa. Budjetointiryhmä analysoi vaihto-omaisuuden muutosta ja arvioi, mitä rahaa tarvitaan varastolle tulevaisuudessa. Joten jos varastot vähenevät, se tarkoittaa tuotteiden myyntiä, joten vähemmän käteistä on vaatinut varaston lisäämistä, joten tarvitsemme enemmän käteisvaroja

Inventory-kaavan relevanssi ja käyttö

Inventaario on yksi pääasiallinen tekijä tilinpäätöksen ja analyysin eri näkökohdissa. Suhde kuten varastomuutos jne. Auttaa meitä analysoimaan liiketoiminnan terveyttä. Mahdolliset äkilliset vaihto-omaisuuden muutokset voivat antaa negatiivisen signaalin sijoittajille, jotka voivat vaikuttaa liiketoiminnan kannattavuuteen. Tästä syystä yritykset viettävät paljon aikaa laskeakseen parhaan varastotason heille. Varastotasot eivät ole samat jokaiselle yritykselle ja eri toimialoilla toimivilla yrityksillä on erilainen varastotarve. Yritysten tulisi kuitenkin seurata tarkkaan sen luetteloa.

Inventory kaava Laskin

Voit käyttää seuraavaa inventaariolaskuria

| Alkuvarastot | |

| Inventory-ostot | |

| Myytyjen tavaroiden kustannukset | |

| Loppuvarastot | |

| Loppuvarastot = | Alkuvarastot + varastonostot - myytyjen tuotteiden kustannukset | |

| 0 + 0 - 0 = | 0 |

Suositellut artikkelit

Tämä on opas inventaariokaavaan. Tässä keskustellaan siitä, kuinka inventaariokaava voidaan laskea yhdessä käytännön esimerkkien kanssa. Tarjoamme myös Inventory Formula -laskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Tehokas verokannan kaava

- Kaava virhemarginaalille

- NOPAT-kaava

- Operatiivisen vivutuksen asteen laskeminen