Ero maksukyvyttömyyden ja konkurssin välillä

Termit konkurssi ja maksukyvyttömyys sekoitetaan usein sekaannuksiin, koska ne liittyvät hyvin toisiinsa. Sanan Konkurssi alkuperä oli peräisin italialaisesta bancoo rotta-merkinnästä, joka tarkoittaa rikki penkkiä. Penkki oli rahamyyjän pöytä. Kun jälleenmyyjä menee rahat pois, penkki rikkoutuu. Siksi tuli sana Konkurssi. Näillä kahdella käsitteellä on muutama yhteinen asia - Kumpikin tapahtuu, kun velat ylittävät varat, ja syntyy, kun yritys / henkilö ei pysty maksamaan velkaa.

Mikä on maksukyvyttömyys?

Kyvyttömyys maksaa takaisin velkaa. Maksukyvyttömyyteen voidaan puuttua monella tapaa: Muuttuva velkarakenne tai muuttuvat kassavirrat. Maksukyvyttömyyttä on kahta tyyppiä: 1) kassavirran maksukyvyttömyys 2) taseen maksukyvyttömyys. Taseen maksukyvyttömyys tapahtuu, kun velka ylittää varat. Kassavirran maksukyvyttömyys tapahtuu, kun velallinen ei ole kunnossa palauttamaan rahaa. Maksukyvyttömyydestä tulee suuri este, kun velallinen ei pysty maksamaan erääntynyttä summaa. Esimerkiksi, jos omistat talosi ja et maksa erää pian, talosi sulkeutuu ja olet laiminlyöty. Samaa voidaan soveltaa luottokortilla, jos yksi ei täytä vähimmäisvaatimuksia kuukausittain, se osoittautuu oletusarvoksi. Maksukyvyttömyys toimii rahoitusjärjestelmien hälytyksenä. Eri indikaattorit osoittavat maksukyvyttömyyden, kuten verojen viivästymisen, maksuvalmiusasteen alle 1, pitkän ajan tappioita, ei vaihtoehtoista rahoitusvaihtoehtoa, huonoja suhteita pankkeihin, velkojien maksamattomia kaupankäyntiehtoja, näitä ongelmia ei voida ratkaista, ja osoittautuu konkurssiin. Yrityksen on arvioitava taseen maksukyvyttömyydestä.

Mikä on konkurssi?

Se on lopullinen tila, kun muut yritykset epäonnistuvat velan selvittämisessä. Konkurssiyrityksessä yritys itse julistaa maksukyvyttömäksi menemällä oikeuteen. Konkursseja on kahta muotoa: saneeraus ja selvitystila. Uudelleenjärjestely konkurssi tarkoittaa henkilön tai yrityksen velan uudelleenjärjestelyä. Selvitys konkurssi tarkoittaa, että henkilö / yritys myy omaisuutensa velan kattamiseksi. Konkurssi voidaan myöntää kahdella tavalla: Kun henkilö itse jättää konkurssin julistavan nimensä ”velallisten vetoomukseksi”. Kun tuomioistuin antaa määräyksen ja julistaa yrityksen tai yksityishenkilön konkurssiin, joka tunnetaan nimellä Sequestration order.

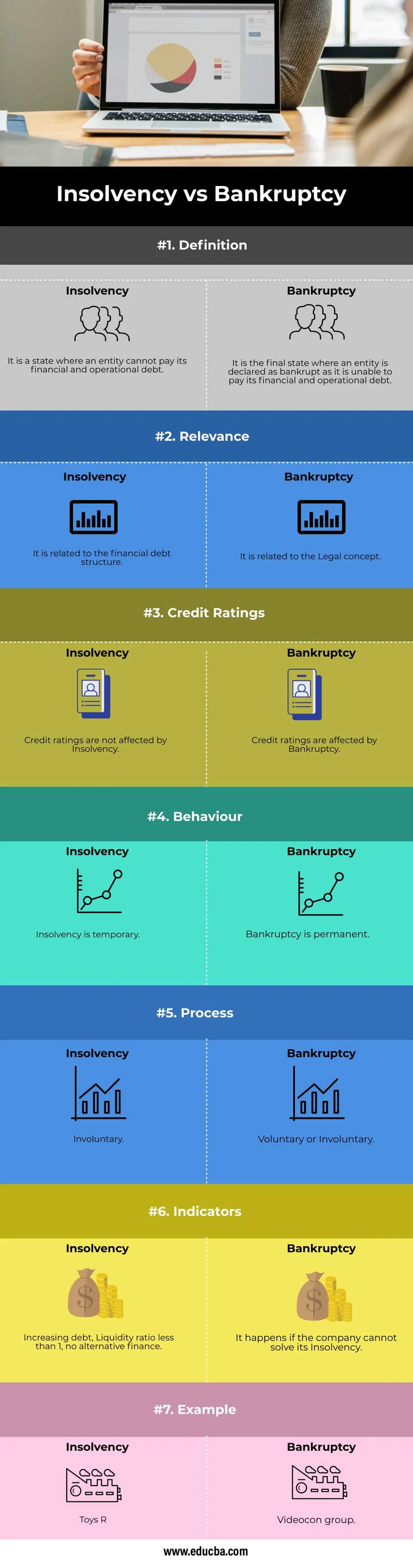

Head to Head -vertailu konkurssista konkurssiin (infografia)

Alla on 7 parasta eroa konkurssiin ja konkurssiin nähden:

Keskeiset erot maksukyvyttömyyden ja konkurssin välillä

Keskustelemme joistakin suurimmista keskeisistä eroista maksukyvyttömyyden ja konkurssin välillä.

- Maksukyvyttömyys tarkoittaa yksinkertaisesti sanottuna, että sinulla ei ole tarpeeksi rahaa velan maksamiseen velkojille. Tätä termiä Maksukyvyttömyys voidaan soveltaa mihin tahansa henkilöihin tai yrityksiin. Jos pystyt maksamaan laskut, tunnet itsesi vakavaraisina tai yhtiöinä. Jos et pysty maksamaan, se tunnetaan maksukyvyttömänä. Ihmiselle se tarkoittaa yksinkertaisesti, että velka on enemmän kuin tuloja. Missä tahansa liiketoiminnassa se tarkoittaa, että rahavirrat ja varat ovat pienempiä kuin rahanvirta. Konkurssi tarkoittaa maksukyvyttömyyden lopullista tilaa. Konkurssi tarkoittaa ilmoittamista kyvyttömyydestä maksaa velkaansa. Se on vain termi, jota käytetään henkilölle / yritykselle, kun tuomioistuin julistaa maksukyvyttömäksi.

- Maksukyvyttömyys tapahtuu, kun velka kasvaa taseessa tai se voi olla myös silloin, kun kassavirta on suurempi kuin kassavirta. Koska se voi liittyä taseeseen ja kassavirtaan. Konkurssi sanotaan vasta, kun se julistetaan laissa.

- Luottoluokituksiin vaikuttaa vain silloin, kun havaitaan suuri muutos. Koska konkurssi voidaan ratkaista ja on väliaikainen, ei vaikuta luottoluokituksen muutoksiin. Konkurssiä ei voida ratkaista, ja sillä on siten valtava vaikutus luottoluokituksiin.

- Maksukyvyttömyys voidaan ratkaista parantamalla velkarakennetta ja lisäämällä kassavirtoja. Maksukyvyttömyys on rajoitettua ajanjaksoa siihen saakka, kunnes yksi ylittää sen varat kuin velat takaisinmaksua varten. Joten maksukyvyttömyys ei ole pysyvää. Konkurssilla ei ole ratkaisua.eg: Jos jollain yrityksellä ei ole tarpeeksi myyntiä ja vähän kassavirtaa liiketoiminnassa, yritys ei pysty korvaamaan päivittäisiä kuluja, mutta se voidaan kuitenkin ratkaista.

- Jotta yritys julistettaisiin konkurssiin, henkilön on aloitettava itsensä ja mentävä tuomioistuimeen. Joten se on vapaaehtoista. Voi myös tapahtua, että tuomioistuin julistaa henkilön / yrityksen konkurssiin. Joten se voi olla myös vapaaehtoinen. Toisaalta maksukyvyttömyys on tahatonta.

- Maksukyvyttömyyden ennustamiseksi on olemassa useita indikaattoreita. Taseen kasvava velka eikä enää kassavirtoja johtaa konkurssiin. Jos maksukyvyttömyys säilyy kuitenkin pitkään eikä sitä ratkaista, se voi johtaa konkurssiin. Jos yritys tulee maksukyvyttömäksi ja julistetaan konkurssiin, on aika selvittää yritys. Jos yhtiön hallitus päätyy siihen tulokseen, että yritys purettaisiin, tulisi suorittaa jatkossa selvitystila.

esimerkki

Toys R Us on mennyt vakavaraisuuteen asettaakseen 3200 ihmisen työpaikan vaaraan. Se on voimakkaasti vipuvaikutteinen. Videocon-konserni on yli 90 000 kruunua eri pankeille ja muille instituutille. Se on suurin konkurssihakemus koko Intian pankkihistoriassa.

Ratkaisut näihin ongelmiin voivat olla kahta tapaa: Se voi olla joko hallittavissa oleva tai hallitsematon tekijä.

- Hallittavissa olevat tekijät voivat lisätä tulosta. Vaikka yrityksen velka kasvaa, yritys pystyy hallitsemaan sitä tasapainottamalla käteisvaroja parantamalla tapoja kasvattaa tuloja.

- Toinen tyyppi on sellainen, jossa tekijät eivät ole hallittavissa. Esimerkkejä tällaisista tyypeistä ovat poliittiset tekijät, ekologiset tekijät jne. Hallittavissa olevat tekijät tulisi huomioida hyvin, kassavirtoja ja rahavirtoja tulee seurata. Hallitsemattomia tekijöitä tulee olla vara- ja muut suunnitelmat etukäteen vahvistettava. Monet yritykset eivät saa maksukyvyttömyyttä johtuen velan rakenteen lisääntymisestä, vaan koska ne ovat tietämättömiä näistä tekijöistä. Jos yritys kiinnittää huomiota edellä mainittuihin tekijöihin ja asettaa suunnitelmat, yritys voi harvoin joutua maksukyvyttömyyteen, joten se ei voi koskaan mennä konkurssiin.

Maksukyvyttömyyden ja konkurssin vertailutaulukko

Keskustelemme parhaasta vertailusta maksukyvyttömyyden ja konkurssin välillä:

| Vertailun perusteet |

maksukyvyttömyys |

konkurssi |

| Määritelmä | Se on tila, jossa yhteisö ei voi maksaa taloudellista ja operatiivista velkaansa. | Se on lopullinen tila, jossa yhteisö julistetaan konkurssiin, koska se ei pysty maksamaan taloudellista ja operatiivista velkaaan. |

| Merkityksellisyys | Se liittyy rahoitusvelan rakenteeseen. | Se liittyy juridiseen käsitteeseen. |

| Luottoluokitukset | Maksukyvyttömyys ei vaikuta luottoluokituksiin. | Konkurssi vaikuttaa luottoluokituksiin. |

| käytös | Maksukyvyttömyys on väliaikaista. | Konkurssi on pysyvää. |

| Käsitellä asiaa | tahaton | Vapaaehtoinen tai vapaaehtoinen. |

| indikaattorit | Kasvava velka, maksuvalmiusaste alle 1, ei vaihtoehtoista rahoitusta. | Se tapahtuu, jos yritys ei pysty ratkaisemaan maksukyvyttömyyttään. |

| esimerkki | Lelut R | Videokonserttiryhmä. |

johtopäätös

Nämä kaksi termiä korreloivat toisiinsa voimakkaasti. Kun toinen päättyy, toinen aloittaa. Kun konkurssi loppuu, konkurssi alkaa. Jokaisen maksukyvyttömän henkilön / yrityksen ei tarvitse olla konkurssiin, mutta jokaisen konkurssin on oltava maksukyvytön.

Suositellut artikkelit

Tämä on opas maksukyvyttömyyden ja konkurssin suurimpaan eroon. Tässä keskustellaan myös konkurssi- ja konkurssi-avaineroista infografisten tietojen ja vertailutaulukon kanssa. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja-

- Osakeosakkeet vs. etuoikeusosakkeet

- Rajoitettu yhteistyökumppani vs.

- Vipuvaikutteinen vs.

- Yksityinen yritys vs. kumppanuus