Tavaroiden kustannukset, myyty kaava (sisällysluettelo)

- Tavaroiden kustannukset myyty kaava

- Tavaroiden hinta myyty Laskin

- Excelissä myytyjen tavaroiden kustannukset (Excel-mallilla)

Tavaroiden kustannukset myyty kaava

Tarjouspyyntö-erotus on välittäjien tarjoaman tarjoushinnan ja kysyntähinnan välinen erotus, joka on jälleenmyyjän korvauksen lähde.

Tässä on myytyjen tavaroiden kustannuskaava -

Esimerkkejä myytyjen tavaroiden kustannuksista

Otetaan esimerkki selville yritykselle myytyjen tavaroiden kustannukset: -

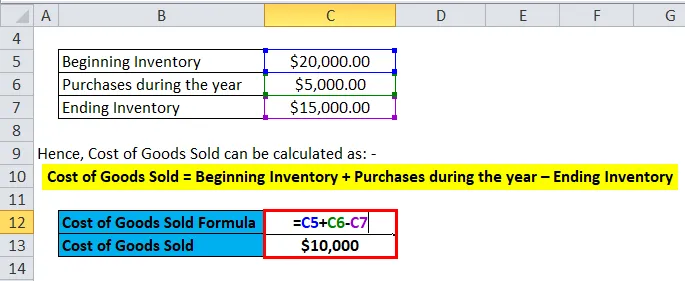

Voit ladata tämän Formula Excel -mallin myydyt tavarat - täältä - Formula Excel -mallin myytyjen tavaroiden kustannuksetTavaroiden kustannukset myyty kaava - esimerkki 1

Otetaan esimerkki yrityksestä A, jonka alkuvarastot ovat 20000 dollaria. Yhtiö ostaa raaka-aineita ja käyttää työvoimaa myymiensä tuotteiden tuottamiseen. Tuotteen kokonaisarvo on 5000 dollaria. Loppuvarastot vuoden lopussa ovat 15000 dollaria.

Näin ollen myytyjen tavaroiden kustannukset voidaan laskea seuraavasti: -

- Myytyjen tavaroiden kustannukset = Alkuvarastot + Ostokset vuoden aikana - Varaston päättyminen

- Myytyjen tuotteiden kustannukset = 20000 dollaria + 5000 dollaria - 15 000 dollaria

- Myytyjen tavaroiden kustannukset = 10000 dollaria

Tavaroiden hinta myyty kaava - esimerkki 2

Otetaan esimerkki HUL: sta ja oletetaan, että vuodeksi 2017-18 alkaa varastona Rs 12000 Cr ja lopussa varastona Rs 15000 Cr. Kaupan varastot olivat 6000 Rs.

Näin ollen myytyjen tavaroiden kustannukset voidaan laskea seuraavasti: -

- Myytyjen tavaroiden kustannukset = Alkuvarastot + Ostokset vuoden aikana - Varaston päättyminen

- Myytyjen tavaroiden kustannukset = 12000 + 6000 - 15000

- Myytyjen tavaroiden kustannukset = Rs 3000 Kr

Tavaroiden kustannukset myyty kaava - esimerkki 3

Otetaan toinen yksinkertainen esimerkki autovalmistaja Ferrarille, jos alussa varastot olivat 20 miljoonaa dollaria ja loput varastot olivat 18 miljoonaa dollaria. Vuoden ostot olivat 5 miljoonaa dollaria.

Näin ollen myytyjen tavaroiden kustannukset voidaan laskea seuraavasti: -

- Myytyjen tavaroiden kustannukset = Alkuvarastot + Ostokset vuoden aikana - Varaston päättyminen

- Myytyjen tavaroiden kustannukset = 20 miljoonaa dollaria + 5 miljoonaa dollaria - 18 miljoonaa dollaria

- Myytyjen tavaroiden kustannukset = 7 miljoonaa dollaria

Selitys myytyjen tavaroiden kustannuksista

Myytyjen tavaroiden tai COGS-tuotteiden kustannukset voidaan selittää yrityksen kustannuksilla, jotka aiheutuvat siitä, että yritys ostaa tai valmistaa tuotteita, joita se myy markkinoilla. Joten ainoat kustannukset, jotka voidaan sisällyttää hiilidioksidipäästöjen laskentaan, ovat kustannukset, jotka liittyvät suoraan kunkin yrityksen kustannusten tuottamiseen. Nämä kustannukset ovat raaka-aineiden ostot, työvoimakustannukset ja valmistuskustannukset. Esimerkiksi Ferrarin kaltaiselle yritykselle COGS: ään liittyvät välittömät kustannukset ovat Ferrari-auton valmistamiseen tarvittavat osat ja sen valmistamiseen käytetyt työvoimakustannukset. Kustannukset, joita ei voida sisällyttää myytyjen tavaroiden kustannuksiin, ovat kustannukset, jotka aiheutuvat auton lähettämisestä tietylle jälleenmyyjälle tai myyntihenkilökunnan kustannukset auton myynnistä. Toinen tärkeä huomionarvoinen seikka on, että Ferrari-autot, joita yritys ei pystynyt myymään, eivät siihen liittyvät kustannukset tule olemaan osa COGS: ää.

Lisäksi on olemassa erilaisia menetelmiä aloitus- ja lopetusvaraston laskemiseen, mikä saattaa muuttaa yritykselle myytyjen tavaroiden kustannuksia. Kolme menetelmää, joita yritykset yleensä käyttävät, ovat - ensin ensin ulos (FIFO), keskimääräiset kustannukset ja viimeinen ensimmäisenä ulos (LIFO).

FIFO: - FIFO-menetelmässä oletetaan, että varhaisin varasto, joka on valmistettu tai ostettu, myydään ensin. Joten inflaatioympäristössä, jossa hinnat nousevat, mikä tahansa yritys myy ensin halvimmat tuotteet, mikä tuottaa suuremman nettotulon.

Keskimääräiset kustannukset: - Tässä menetelmässä käytetään kaikkien ostettujen tavaroiden keskimääräisiä kustannuksia ja arvioidaan myytyjen tavaroiden kustannukset perustuen tuotekohtaisiin kustannuksiin. Tämä menetelmä sopii parhaiten, koska se estää inflaatio- tai deflaatioympäristöstä johtuvia eroja.

LIFO: - LIFO-menetelmässä oletetaan, että viimeisin valmistettu tai ostettu varasto myydään ensin. Joten hintojen nousun aikana minkään yrityksen nettotulot pienenevät, koska kalleimmat tuotteet myydään ensin, mikä johtaa korkeampiin myytyjen tuotteiden kustannuksiin.

Myytyjen tavaroiden kustannusten merkitys ja käyttö

Myytyjen tavaroiden hankintameno on yksi tärkeistä taloudellisista mittareista, ja se näkyy yhtiön tuloslaskelmassa. Tätä mittaria käytetään vähentämään yrityksen tuloista yrityksen bruttovoiton arvioimiseksi. Bruttovoittomarginaalia, joka on bruttovoitto / tulo, käytetään sitten arvioimaan, hyödyntääkö yritys tehokkaasti tuotantoprosessejaan ja työvoimaansa. COGS-järjestelmien mahdollinen nousu saattaa viitata siihen, että yrityksen on vastattava korkeista raaka-ainekustannuksista tai kasvaneista työvoimakustannuksista, jotka voivat vaikuttaa sen tulokseen.

Mutta COGS-järjestelmiä voidaan helposti manipuloida erilaisten yllä esitettyjen kirjanpitomenetelmien ansiosta, jotta saadaan virheellisiä vaikutelmia kokonaisvoitosta. On myös muita menetelmiä, kuten lisäämällä valmistuskustannuksia, lisäämällä alennuksia ja palautuksia toimittajille ja muuttamalla varaston todellista määrää vuoden lopussa. Jos päättyvä varasto on todellista korkeampi, silloin COGS-järjestelmien aliraportointi johtaa nettotulojen kasvuun. Siksi sijoittajien on oltava varovaisia, jos COG-arvoissa tapahtuu äkillisiä muutoksia.

Tavaroiden hinta myyty Laskin

Voit käyttää seuraavaa myytyjen tavaroiden kustannuslaskuria

| Alkuvarastot | |

| Ostokset vuoden aikana | |

| Loppuvarastot | |

| Myytyjen tavaroiden kustannukset | |

| Tavaroiden kustannukset, jotka myytiin kaavalla = (alkuvarasto + vuoden aikana tehdyt ostot) - loppuvarastot |

| (0 + 0) - 0 = 0 |

Excelissä myytyjen tavaroiden kustannukset (Excel-mallilla)

Täällä tehdään sama esimerkki myytyjen tavaroiden kustannuskaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kolme syöttöä, eli aloitusvarastot, vuoden aikana tehdyt ostot ja loppuvarastot

Voit helposti laskea myytävien tavaroiden kustannukset käyttämällä kaavaa tarjoamassa mallissa.

johtopäätös

Tavaroiden hankintameno on tärkeä mittari, jota käytetään yrityksen bruttovoiton määrittämiseen. Yritykselle on olemassa erilaisia kirjanpitomenetelmiä, kuten FIFO, LIFO ja keskimääräiset kustannusmenetelmät, joiden avulla määritetään varaston alkamis- ja päättymisvaihe. Varastomittausta käytetään sitten laskemaan yritykselle myytyjen tavaroiden kustannukset. Sijoittajien on oltava erityisen varovaisia, jos COGS-järjestelmissä tapahtuu suuria muutoksia, koska niitä voidaan helposti muokata erilaisista kirjanpitomenetelmistä johtuen.

Suositellut artikkelit

Tämä on opas myytyjen tavaroiden kustannuslaskelmaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös myytävien tavaroiden kustannuslaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas 72 artiklaan

- Kaava varaston vaihtosuhteelle

- Laske nettokäyttöpääoma kaavan avulla

- Nettokorkokateprosentti

- Laskentamenetelmän tyypit ja esimerkki