Johdanto optio-oikaisulle leviämiselle

Optio-oikaistu erotus (OAS) on tasainen erotus, joka on lisättävä treasury-käyrään, jotta korkojohdannaisen teoreettinen hinta saadaan vastaamaan markkinahintaa käyttämällä dynaamisia hinnoittelumalleja, joissa otetaan huomioon sulautetut optiot. Tämä on mitta, joka jakautuu valtion rahoituslainojen tuottoihin, kun kaikki vaihtoehdot on harkittu. Sitä käytetään MBS-, CDO-, vaihtovelkakirjalainoissa ja joukkovelkakirjoissa sulautetuilla optioilla.

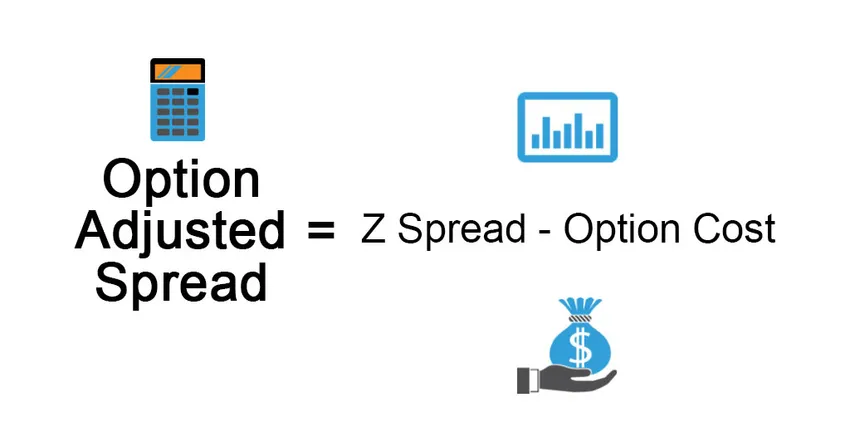

Kaava

Se on hyödyllinen optio-oikeudettomille joukkolainoille, mutta ei sulautetulle optiolle.

Optio-oikaistua hajautusta käytetään mittaamaan vaihtoehdon vaikutusta joukkovelkakirjalainaan. Se poistaa nimenomaisesti sulautetun option arvon, jolloin saadaan optiovapaalle joukkovelkakirjalainalle korko. Se määritellään seuraavasti:

Option Adjusted Spread = Z Spread – Option Cost

Vaadittavan joukkovelkakirjalainan liikkeeseenlaskijalla on oikeus ostaa takaisin joukkovelkakirjalaina takaisinsoittohintaan (joka on ennalta määritelty liikkeeseenlaskun yhteydessä), jos korot laskevat, joukkovelkakirjalainan markkinahinta nousee, liikkeeseenlaskijalla on oikeus lunastaa joukkovelkakirjalaina puhelun hinta, joka on alhaisempi kuin vallitseva markkinahinta, joka antaa etua liikkeeseenlaskijalle. Optiohinnat tässä> 0 ja siten OAS <Z.

Vaihtokelpoisten joukkovelkakirjalainojen osalta optio hyötyy joukkovelkakirjalainan omistajalle. Se antaa mahdollisuuden myydä joukkovelkakirjalainan takaisin liikkeeseenlaskijalle, jos korko nousee ja vallitseva hinta laskee, joten optiohinta on Z.

Esimerkki vaihtoehdolla sopeutetusta leviämisestä

Selitetään tämä ottamalla esimerkki:

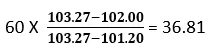

Oletetaan, että joukkovelkakirjalainan markkinahinta on 102 dollaria ja treasury-käyrällä laskettu hinta on 103, 27 dollaria. Nyt valitsemme valtiovarainministeriön nollakäyrissä 60 peruspisteen yhdensuuntaisen muutoksen, joka antaa meille hinnan 101, 20 dollaria, joka on alhaisempi kuin 102 dollarin markkinahinta. Meidän on laskettava valtiovarainministeriön nollakäyrää, jotta mallihinta voidaan verrata joukkovelkakirjalainan markkinahintaan, ts. Rinnakkaissiirto on välillä 0–60 bp. Toistokertoimia käytetään määrittämään rinnakkaissiirto treasury-käyrässä, jonka seurauksena mallihinta on yhtä suuri kuin markkinahinta.

Lineaarista interpolointia käyttämällä saadaan seuraava tulos:

Toisessa kokeilussamme käytämme 36, 81 peruspistettä, joka antaa joukkovelkakirjalainan hinnan 101, 95 dollaria, joka on suunnilleen yhtä suuri kuin joukkovelkakirjalainan markkinahinta.

OAS-leviäminen on hiukan alle 36, 81 laskettuna yllä.

Levitystyypit

- Nominaalihajonta: Se on riskivakuuden joukkovelkakirjalainan tuotto-erääntymisajankohdan ja riskitöntä joukkovelkakirjalainan tuotto-eräpäivän erotuksen välillä (valtion velkasitoumuksen, jonka oletetaan olevan riskitön). Se on treasury-käyrään lisätty korko saadaan joukkovelkakirjalainan markkinahinta tai voidaan sanoa, että tulevaisuuden joukkovelkakirjalainan kassavirrat diskontataan kurssilla, joka on YTM. Se on huono toimenpide, koska siinä jätetään huomioimatta koron termirakenne.

- Nollavolatiliteetti: Sehajautus (Z-Spread) on yksittäinen lisäarvo treasury-käyrälle, jotta saadaan diskonttokorko, joka vastaa joukkovelkakirjalainan nykyarvoa sen nykyiseen markkinahintaan. Tämä tehdään kokeilu- ja virhepohjalta.

Se on parempi kuin nimellinen erotus, koska se ottaa huomioon korkorakenteen, joka jätetään huomiotta aikaisemmassa lähestymistavassa. Merkitään riskialttiiden joukkovelkakirjojen nykyarvo PV: nä, Rf riskittömänä korkona, z hajoamisena, C tulevana kassavirrana ja FV: n joukkovelkakirjalainan tuleva arvo, joka sisältää maksettavan kuponin tulevaisuudessa.

Vaihtoehtoisesti sovitetun leviämisen edut

Joitakin etuja ovat:

- Erottamalla sulautetulla optiolla olevat joukkovelkakirjat optio-oikeuksistaan sijoittajat voivat selvittää, onko sijoitus kannattava vai ei.

- OAS tarjoaa tarkemman kuvan sulautetusta optiosopimuksesta kuin vain kahden joukkovelkakirjalainan tuoton vertailu. Se käyttää kehittyneitä malleja, kuten Monte Carlo -analyysi simuloinnissa.

- Luotettava, koska laskelma on samanlainen kuin Z-hajautuslaskelma. OAS-lähestymistapa tunnistaa arvopaperin kassavirrat kullakin reitillä, sisällyttäen siten kassavirtojen valinnaisuuden analyysiin.

Vaihtoehtoisesti mukautetun leviämisen haitat

Jotkut haitat ovat:

- Mittaaminen on monimutkaista, koska OAS on erittäin dynaaminen arvo, joka vastaa tuottokäyrän tason ja muodon, volatiliteetin, ennakkomaksujen, luottoeron, likviditeetin jne. Muutoksiin.

- OAS perustuu oletukseen, että historiallisia tietoja otetaan huomioon tulevaisuudessa.

- OAS-malli on päivitettävä, jos järjestelmissä tapahtuu muutoksia, ts. Muutoksia taloudellisessa tiedossa vastatakseen.

- Malli riippuvainen

- Tulkintavaikeudet voivat johtaa vääristyneeseen kuvaan arvopapereiden käyttäytymisestä

Vaihtoehtoisesti mukautetun leviämisen rajoitukset

Jotkut rajoitukset ovat:

Portfolio OAS lasketaan yleensä osatekijöiden arvopapereiden OAS: n painotettuna keskiarvona, jolle paino osoitetaan arvopapereiden markkinahinnan perusteella. Sulautettujen optiolainojen sijoittajalle suurin riski on kuitenkin muutos korko- ja ennakkomaksuissa (mikä voi johtaa sijoitusten varhaiseen eläkkeelle siirtymiseen ennen suunniteltua ajanjaksoa), joten arvopaperille annettavan painoarvon tulisi olla keston ja markkinahinta.

Tärkeitä muistettavia seikkoja

Joitakin tärkeitä kohtia ovat:

- Joukkovelkakirjalainoille, joissa ei ole upotettua optiota, OAS on yhtä suuri kuin Z-haja.

- Ero OAS: n ja Z-erotuksen välillä tarjoaa sulautetun vaihtoehdon implisiittiset kustannukset

- OAS käyttää useita skenaarioita, jotka tarjoavat mahdollisuuden lukuisiin korkopolkuihin, erilaisiin korkotasoihin, jotka on kalibroitu arvopapereiden tuottokäyrään, määrittääkseen näiden polkujen kassavirrat ja sitten tulosta käytetään arvopaperin hinnan laskemiseen.

- Sulautettujen optio-oikeuksien korkojen volatiliteetilla on tärkeä merkitys sen määrittämisessä, käytetäänkö optio vai ei.

- Kaksi asuntolainavakuudellista joukkovelkakirjalainaa, joilla on sama arvioitu maturiteetti, mutta kahdella erilaisella OAS-hajautuksella, tuottaa erilaisen tuoton, ts. Korkeamman OAS-joukkovelkakirjalainan kanssa myydään matalammalla hinnalla kuin matalamman OAS-lainan kanssa, joten sijoittajan tulisi harkita aikaisempaa joukkovelkakirjalainaa potentiaalin maksimoimiseksi. palata.

johtopäätös

Siitä huolimatta, että mukaan on otettu monimutkaiset laskelmat ja riippuvuus kehittyneistä malleista, OAS on osoittautunut analyyttiseksi työkaluksi ja parempana kuin perinteiset menetelmät sulautettujen arvopapereiden arvioinnissa.

Suositellut artikkelit

Tämä on optio Optio-oikaistusta levityksestä. Tässä keskustellaan kaavasta ja esimerkistä vaihtoehdoilla mukautetusta hajautuksesta sekä eduista, haitoista ja rajoituksista. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Tulevaisuus vs. vaihtoehto

- Laimennettu osakekohtainen tulos

- Osake vs. vaihtoehdot

- Henkilökohtaisen rahoituksen perusteet