Mikä on yrityksen arvon laskeminen?

Viimeisessä opetusohjelmassamme ymmärsimme markkinariskipreemion (MRP) .Tässä artikkelissa nähdään yrityksen arvonlaskenta ja opitaan joitain arvostusmuutoksista

Korvaa ennen laskettua yrityksen lopullisen arvon laskentaa laskettu WACC-kaava aikaisemmalla oletuksellamme 10% diskonttokorostaEtsi ennakoitujen kassavirtojen nykyarvo NPV / XNPV-kaavoilla (keskustellaan excel-luokissamme).

Yrityksen ennustetut kassavirrat on jaettu kahteen osaan -

- Täsmällinen ajanjakso (ajanjakso, jolle FCFF-kaava laskettiin - vuoteen 2013E)

- Kausi nimenomaisen ajanjakson jälkeen (vuoden 2013 jälkeen)

Yrityksen arvonlaskennan käsite

Nykyarvon käsite tarkoittaa, että 'dollarin arvo on tänään enemmän kuin huomenna' (olettaen positiivisen koron). Esimerkiksi säästötilillä 1, 00 dollaria, joka tänään ansaitsee 5%, on 1, 05 dollarin arvoinen yhden vuoden kuluttua. Samoin Rs1.05 yhden vuoden päästä, kun oletetaan 5%: n sijoitusaste, on yhtä suuri kuin tänään Rs1.00.

Yhden kassavirran laskeminen yrityksen arvosta

Yritystoiminnan arvon laskenta useista kassavirroista

CF = kassavirrat

K = diskonttokorko

n = vuosien lukumäärä

Vaihe 12: FCFF-kaavan nykyarvo ennustetuille vuosille

Laske eksplisiittisten kassavirtojen nykyarvo käyttämällä yllä johdettua WACC-kaavaa

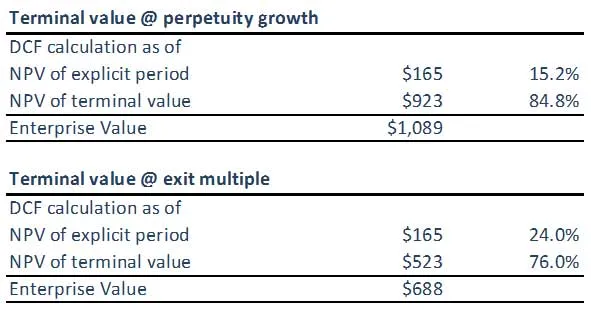

Vaihe 13: Laske päätearvon yritysarvon laskenta WACC-kaavalla

(A) Terminaaliarvo jatkuvan kasvun menetelmällä

(B) Päätearvo käyttämällä Exit Multiple Method -menetelmää

Huomaa, että molempien lähestymistapojen päätearvo ei ole synkronoitu. Saatamme joutua tarkistamaan oletuksemme EBITDA Exit Multiples -sovelluksista tai käytetyistä WACC Formula / kasvuvauhdin-oletuksista. Molempien lähestymistapojen tulisi mieluiten antaa samanlaisia vastauksia.

Vaihe 14: Laske yrityksen arvo yrityksen yritykselle

Yhdistämällä ennakoitujen ilmaisten kassavirtojen (oikaistu) nykyarvo ja päätearvon (oikaistu) nykyarvo (laskettu jatkuvuusmenetelmällä vai monilla menetelmillä), tulos on mallinnetun liiketoiminnan yritysarvo.

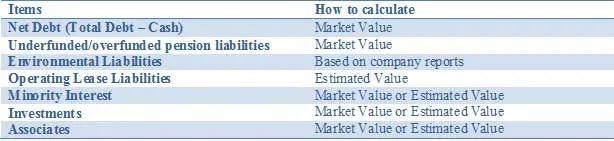

Säädä arvostusta kaikille varoille ja velkoille, esimerkiksi muille kuin pääomavaroille ja -velkoille, joita ei oteta huomioon kassavirtaennusteissa. Yrityksen arvoa on ehkä tarkistettava lisäämällä muita epätavallisia varoja tai vähentämällä velat vastaamaan yrityksen käypää arvoa. Nämä säädöt sisältävät:

Yllä oleva luettelo ei ole tyhjentävä, ja muista tiettyihin tilanteisiin liittyvistä mahdollisista muutoksista tulisi keskustella ryhmän jäsenten kanssa. DCF-analyysiä tehtäessä on tärkeää heijastaa asianmukaisesti osittain omistamiin sijoituksiin liittyvät arvot.

Nettovelan oikaisut

Koska velan käypää arvoa ei ilmoiteta useammin, analyytikoiden ja sijoittajien on arvioitava velan markkina-arvo. Vaikka jäljellä olevien joukkovelkakirjalainojen markkina-arvoa voidaan seurata, se on melkein mahdotonta niihin liittyville johdannaisille. Joten vaikka velan sisällyttäminen käsitteellisesti käypään arvoon on yleinen lähestymistapa, nämä tiedot eivät ole aina helposti saatavissa. Siksi kirjanpitoarvon käyttö useimmissa tapauksissa; Erityisesti velan kirjanpitoarvon ja markkina-arvon välinen ero tulee olemaan merkittävää vain joissain tapauksissa, esimerkiksi kun yritykset ovat laskenut liikkeeseen kiinteäkorkoisia lainoja ja korot joko nousevat tai laskevat melko huomattavasti. Toinen esimerkki olisi tapauksissa, joissa osallistuvien yritysten luottoluokitukset muuttuvat melko dramaattisesti. Ainoastaan näissä tilanteissa velan ja siihen liittyvien johdannaisten käyvän arvon arvioiminen on suositeltavaa, jotta joukkovelkakirjojen haltijat saavat paremman valtakirjan kuin pelkästään kirjanpitoarvon käyttäminen.

Vähemmistöosuus

Vähemmistöosuudet ovat liiketoiminnan osia, jotka on konsolidoitu, mutta jotka eivät kokonaan omista konsolidointia. Koska vähemmistön osuus tuloista sisältyy liiketulokseen ja vapaaseen kassavirtaan, toiselle omistajalle "velkaa" oleva summa on vähennettävä DCF: n kokonaisarvosta (TEV), jotta saadaan "puhdas" yrityksen arvo ja sitten "puhdas" oma pääoma. arvo. Vähemmistöosuuden markkina-arvo voidaan laskea soveltamalla konsolidoitua prosenttia, mutta se ei ole kokonaan omistaman tytäryhtiön TEV: n omistuksessa. Tytäryritys TEV voidaan laskea yhdellä kolmella tavalla:

- Jos julkinen, käytä olemassa olevia osakehintaa ja velkaa koskevia tietoja

- Jos yksityinen, luo erillinen DCF, jos tietoja on riittävästi

- Käytä hintaa varaamalla tai ansaitsemalla useita vertailukelpoisia yrityksiä ja lisää vastaava velka

Vähemmistöosuuden kirjanpitoarvoa lisättynä konsolidoidun velan vastaavaan osaan voidaan käyttää asiamiehenä, ellei muita tietoja ole saatavissa.

Eläkemuutokset

Yritykset tarjoavat yleensä etuuspohjaisia tai maksupohjaisia eläkejärjestelyjä.

Seuraavassa esitetään lyhyt yhteenveto kahden tyyppisistä eläkejärjestelyistä:

Yritystoimintaa koskevalle maksulle (DC) perustuvilla eläkejärjestelmillä ei ole merkitystä, koska työnantaja maksaa kiinteän summan eläkerahastoon. Eläkerahaston sijoituspolitiikka määrittelee (muuttuvan) eläkkeen työntekijöille. Koska yritys ei ole tarjonnut työntekijöilleen eläkelupaa, se ei kirjaa eläkevelkoja eikä eläkevarat taseessaan.

Etuuspohjaisilla (DB) järjestelmillä on merkitystä yritysarvolle, koska yritys sitoutuu maksamaan kiinteän summan työntekijälle eläkkeelle siirtyessään. Tämä asettaa työnantajan riskin maksaa eläke ja siten aiheuttaa taloudellisen ja kirjanpidollisen vastuun. Eläkevastuun mittaamiseksi yritykset ennustavat tulevat eläkemaksut ottamalla huomioon työntekijöiden muuttujat, kuten inflaatio, kuolleisuus ja eläkepäivät. Nämä tulevat eläkemaksut diskontataan sitten nykyhetkeen eläkevastuun saamiseksi. Sen lisäksi, että yritykset tarjoavat eläke-etuuksia työntekijöilleen, etenkin Yhdysvalloissa toimivat yritykset tarjoavat eläkkeelle siirtymisen jälkeisiä terveysetuja, joilla on myös etuusluonne. Tämä tarkoittaa, että työntekijöiden etuuksiin liittyvä kokonaisvelvoite yhdistää etuuspohjaiset eläkejärjestelyt ja muut työsuhteen päättymisen jälkeiset etuudet.

Katso Enterprise Value -yrityksen etuusvelvoitteet lainana, jonka työntekijät tarjoavat yritykselle ja joka maksetaan takaisin eläkkeelle siirtymisen yhteydessä. Tyypillisesti vuosikertomuksissa mainitaan eläkevarojen ja eläkevastuiden käypä markkina-arvo.

Ympäristövastuut

Toinen velaton vela, jota pidämme luonteeltaan rahoittavana, on ympäristövastuu. Nämä ovat pitkäaikaisia vastuita, jotka rakennusyhtiöille, energia- ja kaivosyrityksille aiheutuvat ympäristön palauttamisesta alkuperäiseen tilaansa, kun yritykset luopuvat tuotantolaitoksesta. Pitkäaikaisen luonteen vuoksi yritykset kirjaavat velan nettoarvoon, mikä tarkoittaa, että niistä syntyy korkoa. Pitkäaikaisen jakson ja korkojen kertymisen yhdistelmä tarkoittaa, että niitä olisi käsiteltävä osana yrityksen arvoa.

Käyttövuokrasopimukset

Kirjanpidossa vuokrasopimukset luokitellaan joko rahoitus- (pääoma-) vuokrasopimuksiksi tai muiksi vuokrasopimuksiksi. Rahoitusleasingsopimukset kirjataan taseeseen aineellisiksi hyödykkeiksi ja niihin liittyvä velkarahoitus. Huolimatta samanlaisista ominaispiirteistään, leasingsopimuksia ei kirjata taseeseen (taseen ulkopuolelle), ja vain käyttöleasingmaksut heijastuvat tuloslaskelmaan. Muita vuokrasopimuksia olisi sisällytettävä oikaisuun yrityksen arvoon. Käyttövuokravuokrien nykyarvo tulisi laskea. Toisinaan riittämättömien tietojen puuttuessa käyttöleasingsopimukset kerrotaan kertoimella 8x-10x, jotta saadaan käyttöleasennuksen nykyarvo.

Investoinnit

Sijoitukset jälkimarkkinakelpoisiin arvopapereihin, osakkeisiin ja muihin yrityksiin olisi laskettava markkina-arvoon aina kun mahdollista. Esimerkiksi osakkeet ja jälkimarkkinakelpoiset arvopaperit voidaan arvostaa markkinahintaan. Sijoituksia noteeraamattomiin yrityksiin olisi kuitenkin käytettävä arvioitua arvoa.

Mitä seuraavaksi

Tässä artikkelissa olemme oppineet erilaisia säätöjä. Nyt tarkastelemme yrityksen oman pääoman arvoa oikaisujen jälkeen. Siihen asti onnellinen oppiminen!

Suositellut kurssit

Joten tässä on joitain kursseja, joiden avulla saat lisätietoja yrityksen arvon laskemisesta, fcff-kaavasta, WACC-kaavasta ja päätearvosta. Siksi tässä on linkki, joka saa yksityiskohtaisia tietoja kursseista, joten käy vain linkin läpi

- Tärkeä päätearvo dcf

- Oman pääoman arvot

- Markkinariskipreemion arvioimiseksi käytetyt perusteet

- WACC: n laskentamenetelmät (hyödyllinen)

- Ilmaisen kassavirran hyödyt yrityksellesi

- Ammatillinen jäsennelty rahoituskurssi

- Wonderlan verkkokoulutuksen luottoluokitus

- LBO-mallinnuskoulutus

- Koulutus Shopper Stop -arvon arvioinnista