Imeytymislaskentakaava (sisällysluettelo)

- Imeytymiskustannuskaava

- Esimerkkejä imeytymiskustannuskaavasta (Excel-mallilla)

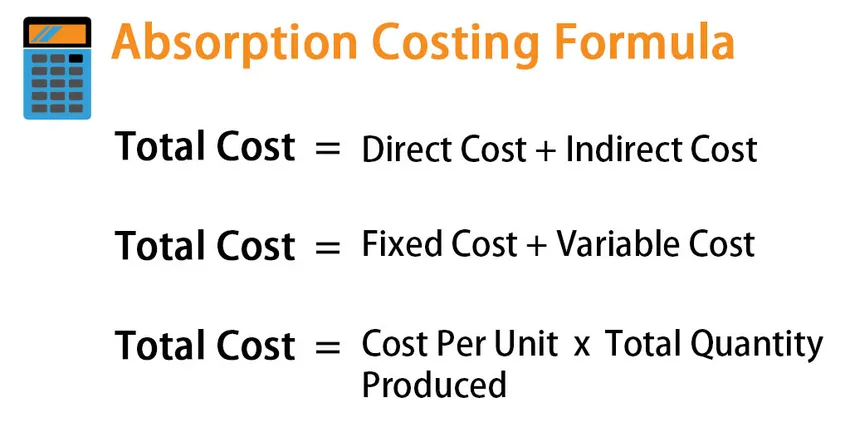

Imeytymiskustannuskaava

Johdon kirjanpidossa absorptiokustannus on työkalu, jota käytetään maksamaan kaikki kustannukset, jotka liittyvät minkä tahansa tuotteen valmistukseen. Joten lähtökohtaisesti absorptiokustannukset ovat kustannuslaskennan välineitä, joita käytetään varaston arvostamisessa. Sitä kutsutaan myös kokonaiskustannuksiksi, koska se kattaa kaikki valmistukseen liittyvät välittömät kustannukset, olivat sen raaka-ainekustannukset, työvoimakustannukset ja mahdolliset kiinteät tai muuttuvat yleiskustannukset.

Ennen kuin tutkimme absorptiokustannuskaavaa, katsotaan mitä kaikki sisältää absorptiokustannusten. Tiedämme, että kokonaiskustannukset voidaan löytää monin tavoin. Esimerkiksi:

Total cost = Direct Cost + Indirect Cost

Tai

Total cost = Fixed Cost + Variable Cost

Tai

Total cost = Cost Per Unit * Total Quantity Produced.

Hyödyntämiskustannuksissa on seuraavat kustannuskomponentit:

- Suorat materiaalikustannukset

- Suora työ

- Muuttuvat yleiskustannukset

- Kiinteä yläpuolella

Joten kaava absorptiokustannusten kokonaiskustannuksille annetaan:

- Kokonaiskustannukset = Suorat kokonaiskustannukset + yleiskustannukset

- Suorat kokonaiskustannukset = välittömät materiaalikustannukset + suora työvoima

- Yleiskustannukset = muuttuvat yleiskustannukset + kiinteät yleiskustannukset

Esimerkkejä imeytymiskustannuskaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi absorptiokustannusten laskennan paremmin.

Voit ladata tämän imeytymiskustannuslaskentakaavan Excel -mallin täältä - Absorptiokustannuslaskentakaavan Excel-mallinImeytymiskustannuskaava - esimerkki 1

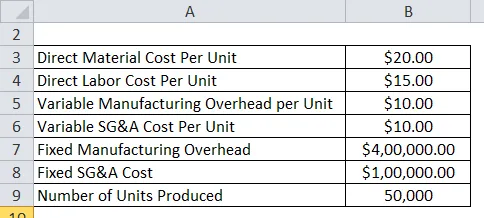

Oletetaan, että yritys X on tuottanut 50 000 ja myynyt 40 000 yksikköä tänä vuonna ja ilmoittanut seuraavat kustannukset:

Imeytymiskustannuksiin tarvitsemme vain materiaalikustannukset, työvoimakustannukset ja yleiskustannukset. Myynti-, hallinto- ja yleiskustannukset eivät ole osa imeytymiskustannuksia

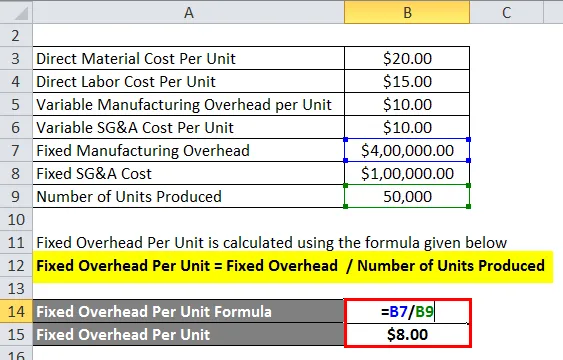

Kiinteät yleiskustannukset yksikköä kohti lasketaan alla olevan kaavan avulla

Kiinteät yleiskustannukset yksikköä kohti = kiinteät yleiskustannukset / tuotettujen yksiköiden lukumäärä

- Kiinteät yleiskustannukset yksikköä kohti = 400 000/50 000 dollaria

- Kiinteä yleiskustannus yksikköä kohti = 8 dollaria yksikköä kohti

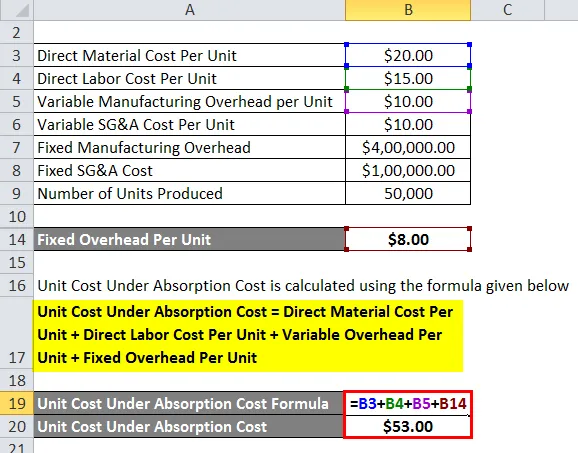

Yksikkökustannukset, jotka ovat vähemmän kuin imeytymiskustannukset, lasketaan alla olevan kaavan avulla

Yksikkökustannukset, jotka eivät ole imeytymiskustannuksia = välittömät materiaalikustannukset yksikköä kohden + suorat työvoimakustannukset yksikköä kohden + muuttuvat yleiskustannukset yksikköä kohti + kiinteät yleiskustannukset yksikköä kohden

- Yksikkökustannukset, jotka eivät ole imeytymiskustannuksia = 20 dollaria + 15 dollaria + 10 dollaria + 8 dollaria

- Yksikkökustannukset, jotka eivät ole imeytymiskustannuksia = 53 dollaria

Imeytymiskustannuskaava - esimerkki 2

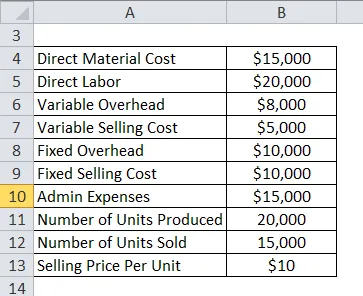

Katsokaamme nyt toinen yksityiskohtainen esimerkki nähdäksesi absorptiokustannusten sovellettavuuden. Oletetaan, että ABC-yrityksellä on seuraavat viime vuodelta ilmoitetut kustannus- ja myyntielementit:

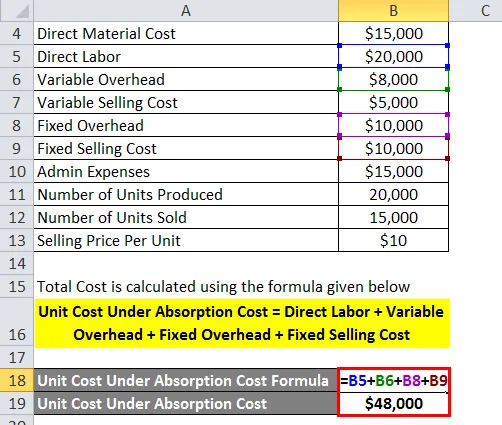

Kokonaiskustannukset lasketaan alla olevan kaavan avulla

Yksikkökustannukset, jotka eivät ole imeytymiskustannuksia = suora työvoima + muuttuvat yleiskustannukset + kiinteät yleiskustannukset + kiinteät myyntikustannukset

- Yksikkökustannukset, jotka eivät ole imeytymiskustannuksia = 20000 dollaria + 8000 dollaria + 10000 dollaria + 10000 dollaria

- Yksikkökustannukset, jotka eivät ole imeytymiskustannuksia = 48000 dollaria

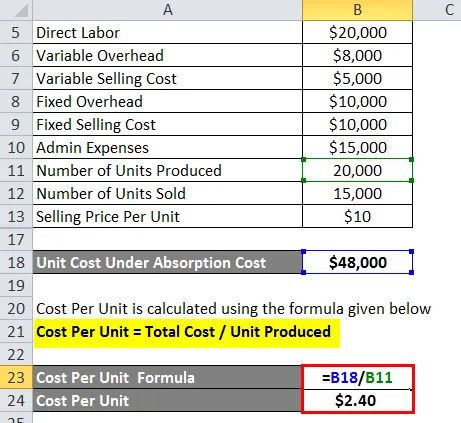

Yksikkökustannukset lasketaan alla olevan kaavan avulla

Yksikköhinta = kokonaiskustannukset / tuotettu yksikkö

- Yksikköhinta = 48000 dollaria / 20000

- Yksikköhinta = 2, 40 dollaria

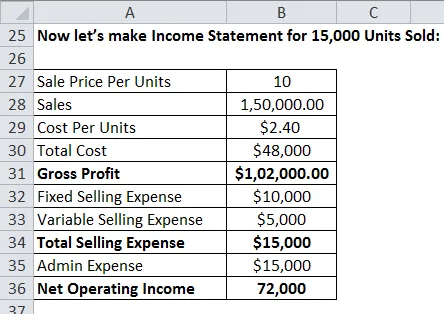

Nyt tehdään tuloslaskelma 15 000 myytyä yksikköä:

Selitys

Vastaanottokustannukset ovat erittäin tärkeitä työkaluja johdon laskennassa kustannusten määrittämisessä. Mutta tähän menetelmään liittyy vähän rajoituksia.

- Koska absorptiokustannukset jakavat kiinteät yleiskustannukset kokonaistuotantokustannuksiin, se ei auta hallintaa päätöksenteossa ja muuttuvat kustannukset ovat siinä tapauksessa tehokkaampia.

- Koska kaikkia kustannuksia ei vähennetä tuloista laskettaessa voittoa, absorptiokustannukset voivat vääristää voittoja ja osoittaa todellisia suuremmat voitot.

- Lisäksi, koska tässä käytetään vain kiinteitä yleiskustannuksia, se jakautuu vain myytyjen yksiköiden lukumäärään. Yksiköitä, joita ei myydä, kiinteitä yleiskustannuksia ei jaeta näille yksiköille. Joten yritykset voivat tuottaa ylimääräisiä voittoja valmistamalla enemmän tuotteita, joita ei myydä.

Imeytymislaskentakaavan relevanssi ja käyttö

Imeytymiskustannuksilla on useita etuja. Ensisijainen etu on, että se on yleisen kirjanpidon periaatteiden mukainen. GAAP on yleisesti hyväksytyt kirjanpitoperiaatteet, joita yritykset käyttivät tilinpäätöstään laatiessaan. Koska absorptiokustannukset ovat GAAP-vaatimusten mukaisia, monet yritykset käyttävät tätä laskentamenetelmää tilinpäätöksen raportoinnissa. Lisäksi, kuten olemme nähneet yllä olevissa esimerkeissä, absorptiokustannusmenetelmässä otetaan huomioon kaikki tuotantokustannukset, kuten kiinteät käyttökustannukset, vuokra, hyödyllisyyskustannukset jne., Ja myös kaikki tuotantoon liittyvät välittömät kustannukset. Joten pähkinänkuoressa, vaikka siihen liittyy joitain rajoituksia, se on tärkeä kustannuslaskentatyökalu, jota monet yritykset käyttävät teollisuudessa.

Suositellut artikkelit

Tämä on opas imeytymisen kustannuslaskelmaan. Tässä keskustellaan siitä, kuinka imeytymiskustannukset voidaan laskea, sekä käytännön esimerkkejä. Tarjoamme myös ladattavaa excel-mallia. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Käyttöpääoman vaihtosuhde

- Kuinka laskea kuponkikorko?

- Palkan laskeminen kaavan avulla

- Kaava päivittäiselle yhdistelmäkorolle