Mikä on päivän inventaario jäljellä?

Käsitteellä ”jäljellä olevat varastot päivinä” viitataan taloudellisiin mittareihin, jotka mittaavat keskimääräisen ajan (päivinä ilmaistuna), jonka yritys käyttää muuntamaan varastonsa myyntiin tietyn ajanjakson ajan. Toisin sanoen se on keskimääräinen päivien lukumäärä, jonka yritys pitää varastoaan ennen myymään sitä markkinoilla. Sitä kutsutaan myös ”varastopäivinä”, “toimituspäivinä” ja “varastossajakso”.

Kaava

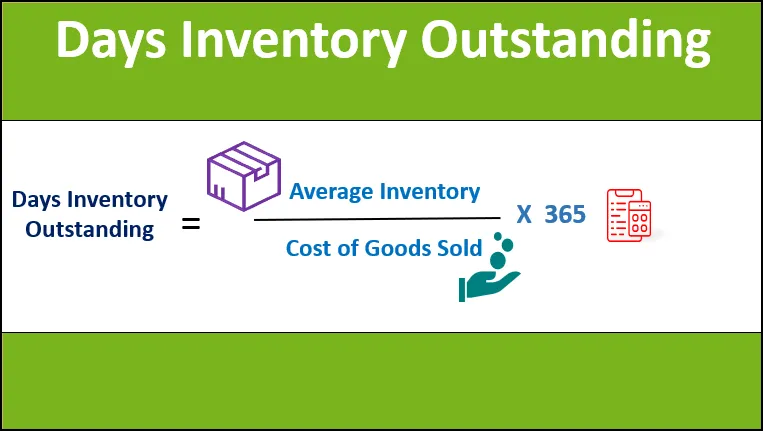

Kaava jäljellä olevien päivien varastosta voidaan johtaa jakamalla kauden keskimääräinen varastotilanne kauden myytyjen tavaroiden kustannuksilla, ja sitten se kerrotaan 365: llä arvon ilmaisemiseksi päivinä. Matemaattisesti se esitetään

Päivän inventaario jäljellä = keskimääräinen varasto / myytyjen tavaroiden kustannukset * 365

Keskimääräinen varasto lasketaan varastonpidon keskiarvona vuoden alussa (varaston avaaminen) ja vuoden lopussa (varaston loppusumma), kun taas myytyjen tavaroiden hankintameno (tunnetaan myös nimellä myyntihinta) sisältää kustannukset jotka voidaan suoraan jakaa tuotantoprosessiin (kuten raaka-ainekustannukset ja välittömät työvoimakustannukset).

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

Myytyjen tuotteiden kustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset

Esimerkkejä jäljellä olevista päivistä (Excel-mallilla)

Otetaan esimerkki ymmärtää jäljellä olevan päivien inventaarion laskenta paremmin.

Voit ladata tämän Days Inventory Outstanding Excel -mallin täältä - Days Inventory Outstanding Excel TemplateEsimerkki # 1

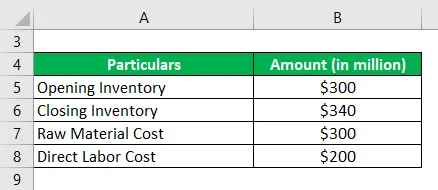

Otetaanpa esimerkki pienestä valmistusyrityksestä selvittää jäljellä olevien päivien varaston laskeminen. Yrityksen viimeisimmän vuosikertomuksen mukaan on saatavana seuraavat tiedot:

Ratkaisu:

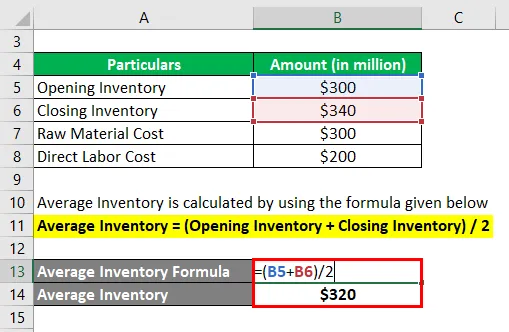

Keskimääräinen varasto lasketaan käyttämällä alla olevaa kaavaa

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

- Keskimääräinen varasto = (300 miljoonaa dollaria + 340 miljoonaa dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 320 miljoonaa dollaria

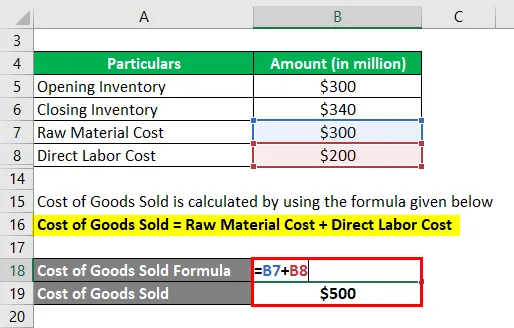

Myytyjen tavaroiden kustannukset lasketaan alla olevan kaavan avulla

Myytyjen tuotteiden kustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset

- Myytyjen tavaroiden kustannukset = 300 miljoonaa dollaria + 200 miljoonaa dollaria

- Myytyjen tavaroiden kustannukset = 500 miljoonaa dollaria

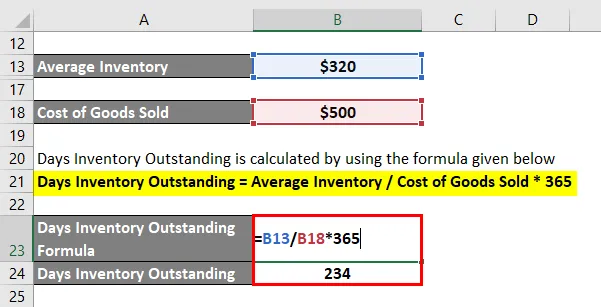

Se voidaan laskea käyttämällä alla olevaa kaavaa

Päivän inventaario jäljellä = keskimääräinen varasto / myytyjen tavaroiden kustannukset * 365

- DIO = 320 miljoonaa dollaria / 500 miljoonaa dollaria * 365

- DIO = 234 päivää

Siksi yhtiön jäljellä oleva päivän varastot olivat 234 päivää.

Esimerkki 2

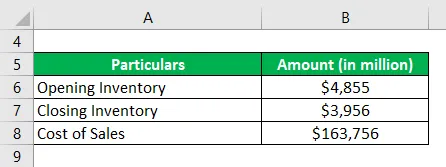

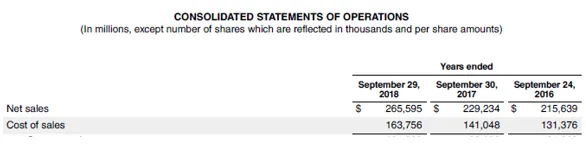

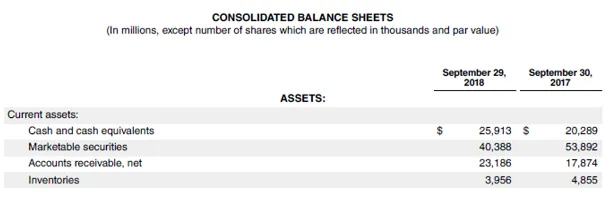

Otetaan nyt esimerkki Apple Inc. -yhtiön viimeisimmästä vuosikertomuksesta (FY18). Vuosikertomuksessa yritys ilmoitti myyntikustannukset 163 756 miljoonaa dollaria, avaamalla varaston 4 855 miljoonaa dollaria ja lopun varaston 3 956 miljoonaa dollaria. Laske annettujen tietojen perusteella Apple Inc: n jäljellä olevien päivien varastot

Ratkaisu:

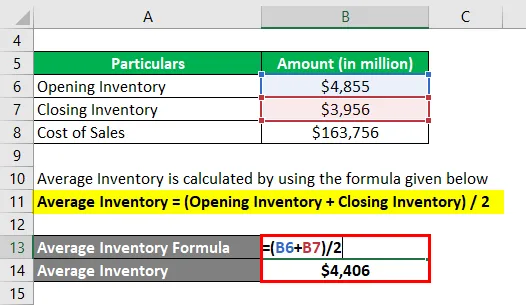

Keskimääräinen varasto lasketaan käyttämällä alla olevaa kaavaa

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

- Keskimääräinen varasto = (4 855 miljoonaa dollaria + 3 956 miljoonaa dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 4 406 miljoonaa dollaria

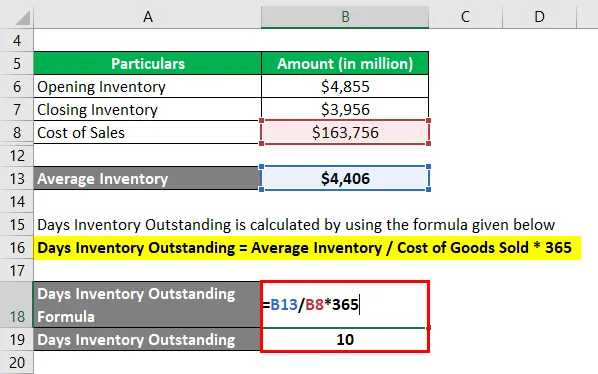

Se voidaan laskea käyttämällä alla olevaa kaavaa

Päivän inventaario jäljellä = keskimääräinen varasto / myytyjen tavaroiden kustannukset * 365

- DIO = 4 406 miljoonaa dollaria / 163 756 miljoonaa dollaria * 365

- DIO = 10 päivää

Siksi Apple Inc.: n vuoden 2018 jäljellä oleva varasto oli 10 päivää.

Lähde: d18rn0p25nwr6d.cloudfront.net

Päivän inventaarion rajoitukset jäljellä

Jotkut DIO: n rajoituksista ovat:

- Yksi suurimmista rajoituksista on se, että keskimääräinen varastot lasketaan aloittavan ja päättävän varaston perusteella. Sellaisenaan on helppo manipuloida molempia lukuja, koska ne ovat tilinpäätöspäivän lukuja. Tämä virhe ilmenee pääasiassa kausiluonteisten yritysten tapauksessa.

- Suhde erikseen ei anna mitään merkityksellistä näkemystä, ja siksi on suositeltavaa verrata arvoa verrattuna vertaisiin tai teollisuuteen.

Tärkeitä huomautuksia päivien inventaariosta

Joitakin tärkeitä asioita DIO: sta ovat:

- Varastonhallinta on tärkeä tekijä käyttöpääoman arvioinnissa ja sellaisenaan suurin osa yrityksistä. Päivän jäljellä oleva varasto on yksi parhaimmista indikaattoreista, jolla mitataan yrityksen tehokkuustasoa muuntamalla varastonsa myyntiin.

- Alhainen DIO-arvo osoittaa, että yritys pystyy myymään varastonsa melko nopeasti. Sellaisena alhainen arvo on merkki tehokkaasta liiketoiminnasta varastonhallinnan ja myyntitehokkuuden kannalta.

- Suhteellisen korkea DIO voi olla signaali huolestuneesta varastonhallinnasta, koska se tarkoittaa, että varastosalkkua pidetään liian kauan ennen myyntiä, mikä lisää vanhenemisen riskiä. Syynä tähän voi olla joko liikaa varastojen ostamista tai huono myynti.

- Mittarin avulla voidaan verrata yrityksen varastonhallintaa verrattuna saman toimialan yrityksiin.

johtopäätös

Joten jäljellä olevat päivät varastot ovat likviditeettimitta, joka on erittäin tärkeä arvioitaessa yrityksen kykyä siirtää osakevarastoa myyntiin. Vaikka suhteella on oma osuutensa rajoituksista, kuten useimmissa muissa taloudellisissa mittareissa, on useita muita näkökohtia, jotka tekevät siitä edelleen tärkeän tekijän käyttöpääoman arvioinnissa.

Suositellut artikkelit

Tämä on opas Days Inventory Outstanding -kaavaan. Tässä keskustellaan siitä, kuinka jäljellä olevat päivät voidaan laskea käyttämällä kaavaa esimerkein ja ladattavaa excel-mallia. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Esimerkki kysynnän joustavuudesta

- Esimerkkejä myyntiesitteistä

- Esimerkki kysynnän joustavuudesta

- Kysynnän joustavuus Esimerkki

- Kysynnän joustavuuskaava esimerkeillä