Kupongin korkokaava (sisällysluettelo)

- Kupongin korkokaava

- Esimerkkejä kuponkikorkokaavasta (Excel-mallilla)

- Kupongin koron kaavalaskin

Kupongin korkokaava

Kupongin korko on korko, joka maksetaan joukkovelkakirjalainalle. Se ilmoitetaan prosentteina joukkovelkakirjalainan nimellisarvosta, kun joukkovelkakirjalaina lasketaan liikkeeseen ja pysyy samana, kunnes se saavuttaa maturiteettinsa. Kun joukkovelkakirjalainan korko on vahvistettu liikkeeseenlaskupäivänä, se pysyy muuttumattomana lainan voimassaoloaikaan saakka ja joukkovelkakirjalainan haltija saa kiinteän koron arvon kiinteinä ennalta määrätyin ajanjaksoin.

Kupongin korko lasketaan jakamalla vuotuinen kuponkimaksu lainan nimellisarvolla, tulos ilmoitetaan prosenttimuodossa.

Kupongin koron kaava -

Coupon Rate = (Annual Coupon (or Interest) Payment / Face Value of Bond) * 100

Alla on vaiheet laskea joukkovelkakirjalainan kuponkikorko:

Vaihe 1: Ensimmäisessä vaiheessa yritys päättää joukkovelkakirjojen kautta kerättävän määrän, minkä jälkeen kohde-sijoittajat (eli vähittäiskaupan tai institutionaaliset tai molemmat) ja muut parametrit määritetään nimellisarvon tai nimellisarvon perusteella. jonka saamme tietää liikkeeseen laskettavien joukkovelkakirjalainojen lukumäärästä.

Vaihe 2: Toisessa vaiheessa päätetään ensin koron määrästä ja maksun tiheydestä, ja vuotuinen koron kokonaismäärä lasketaan kertomalla koron määrä maksun tiheydellä.

Vaihe 3: Viimeisessä vaiheessa vuosittain maksettavan koron määrä jaetaan lainan nimellisarvolla kuponkikoron laskemiseksi.

Esimerkkejä kuponkikorkokaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää kuponkikorkokaavan laskemista paremmin.

Voit ladata tämän kuponkihintamallin täältä - kuponkihintamalliKupongin koron kaava - esimerkki # 1

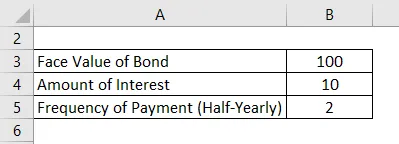

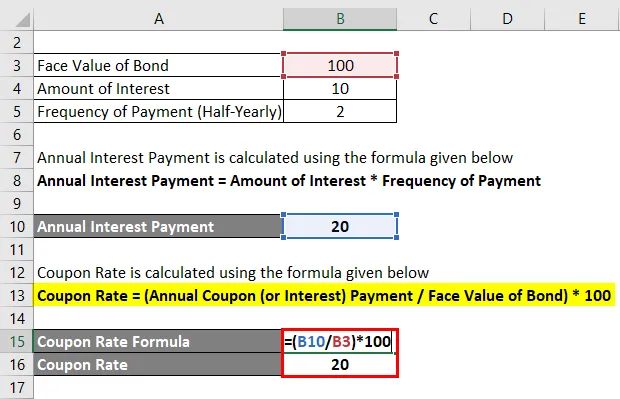

Yhtiö ABC laski liikkeelle R-joukkovelkakirjalainan. 100 nimellisarvo ja Rs. 10 puolivuosittain.

Ratkaisu:

Vuotuinen korkomaksu lasketaan alla olevan kaavan avulla

Vuotuinen koronmaksu = Koron määrä * Maksun tiheys

- Vuotuinen koronmaksu = 10 * 2

- Vuotuinen koronmaksu = Rs. 20

Kupongin korko lasketaan alla olevan kaavan avulla

Kupongin korko = (vuotuinen kuponkikorko (tai korko) maksu / lainan nimellisarvo) * 100

- Kupongin hinta = (20/100) * 100

- Kupongin korko = 20%

Nyt, jos markkinakorko on alle 20%, joukkovelkakirjalainalla käydään kauppaa premium-hinnalla, koska tämä joukkovelkakirjalaina antaa sijoittajille enemmän arvoa verrattuna muihin kiinteätuottoisiin arvopapereihin. Jos markkinakorko on kuitenkin yli 20%, joukkovelkakirjalainalla käydään kauppaa diskonttokorolla.

Kupongin korkokaava - esimerkki 2

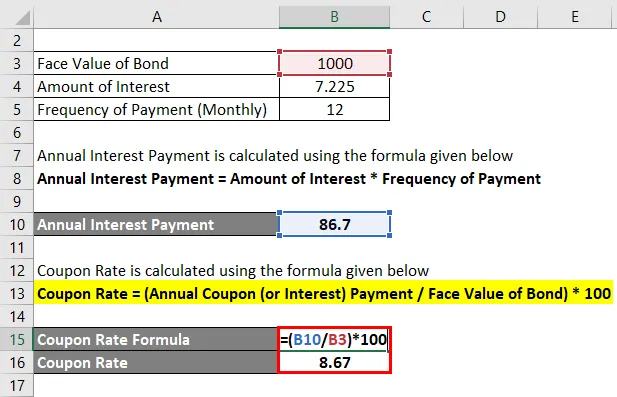

L&T Finance laski liikkeeseen turvatut kansalliset indeksit maaliskuussa 2019. Seuraavassa on yksityiskohdat aiheesta:

- NCD-julkaisu avoinna: 6. maaliskuuta 2019

- NCD-numero suljetaan: 7. maaliskuuta 2019

- NCD-lehden koko: Rs.1500 Crore

- Hintakaista / nimellisarvo / liikkeeseenlaskuhinta: Rs.1000

- NCD: t: 15 000 000 Rs 1 000 kpl

- Luettelo: BSE, NSE

- Luottoluokitus: IndRA AA / vakaa, CARE AA / vakaa, ICRA AA / vakaa

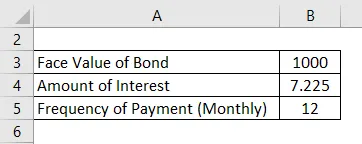

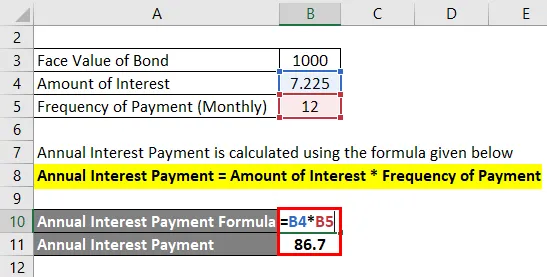

- Koronmaksu: Rs. 7, 225

- Maksun tiheys: Kuukausittain

Ratkaisu:

Vuotuinen korkomaksu lasketaan alla olevan kaavan avulla

Vuotuinen koronmaksu = Koron määrä * Maksun tiheys

- Vuotuinen koronmaksu = 7, 225 * 12

- Vuotuinen koronmaksu = Rs. 86, 7

Kupongin korko lasketaan alla olevan kaavan avulla

Kupongin korko = (vuotuinen kuponkikorko (tai korko) maksu / lainan nimellisarvo) * 100

- Kupongin korko = (86, 7 / 1000) * 100

- Kupongin korko = 8, 67%

Kupongin koron kaava - esimerkki 3

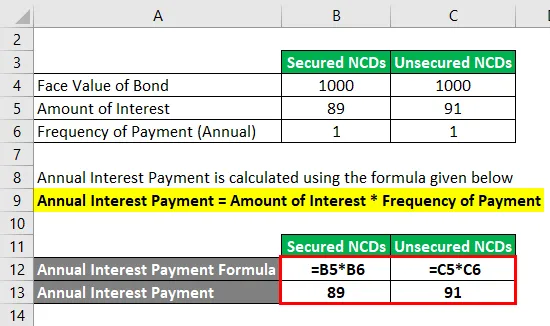

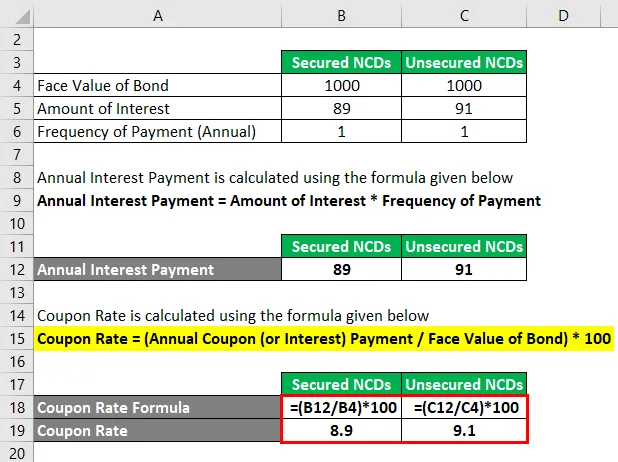

Tata Capital Financial Services Ltd: n liikkeeseen lasketut arvopaperit ja vakuudettomat indeksit syyskuussa 2018. Liikkeeseenlaskun yksityiskohdat ovat seuraavat:

- NCD-numero avoinna: 10. syyskuuta 2018

- NCD-numero suljetaan: 21. syyskuuta 2018

- NCD-lehden koko: Rs. 2000 Cr, jolla on mahdollisuus säilyttää ylimerkintä Rs-rajaan saakka. 7500 kr

- Hintakaista / nimellisarvo / liikkeeseenlaskuhinta: Rs.1000

- NCD: t: 2, 00, 00 000 Rs 1, 000 kpl

- Luettelo: BSE, NSE

- Luottoluokitus: CRISIL AAA / vakaa, CARE AAA / vakaa

- Koronmaksu

- Suojatulle NCD: lle. 89

- Suojaamaton NCD: Rs. 91

- Maksun tiheys: Vuotuinen

Ratkaisu:

Vuotuinen korkomaksu lasketaan alla olevan kaavan avulla

Vuotuinen koronmaksu = Koron määrä * Maksun tiheys

Suojatuille NCD-levyille

- Vuotuinen koronmaksu = 89 * 1

- Vuotuinen koronmaksu = Rs. 89

Suojaamattomille NCD-levyille

- Vuotuinen koronmaksu = 91 * 1

- Vuotuinen koronmaksu = Rs. 91

Kupongin korko lasketaan alla olevan kaavan avulla

Kupongin korko = (vuotuinen kuponkikorko (tai korko) maksu / lainan nimellisarvo) * 100

Suojatuille NCD-levyille

- Kupongin korko = (89/1000) * 100

- Kupongin korko = 8, 9%

Suojaamattomille NCD-levyille

- Kupongin korko = (91/1000) * 100

- Kupongin korko = 9, 1%

Kuten tiedämme, sijoittaja odottaa suurempaa tuottoa sijoittamalla korkeamman riskin omaisuuteen. Siksi, kuten edellä olevassa esimerkissä voimme todistaa, Tata Capitalin vakuuttamaton NCD hakee korkeamman tuoton verrattuna turvattuun NCD: hen.

Selitys

Joukkovelkakirjalainan kuponkikorko määritetään ottaen huomioon eri tekijät, mutta kaksi avaintekijää ovat joukkovelkakirjalainan liikkeeseenlaskuhetkellä markkinoilla käytettävissä olevan korkosidonnaisen korkovakuuden korot ja yhtiön luottokelpoisuus.

Joukkovelkakirjalainan kuponkikorko määritetään siten, että se pysyy kilpailukykyisenä muiden käytettävissä olevien kiinteätuottoisten arvopaperien kanssa. Äskettäin liikkeeseen laskettujen kiinteätuottoisten arvopapereiden korko voi kuitenkin nousta tai laskea joukkovelkakirjalainan hallussapidon aikana markkinaolosuhteisiin perustuen, mikä johtaa joukkovelkakirjalainan markkina-arvon muutokseen. Joukkovelkakirjalainan markkina-arvo on johdannainen joukkovelkakirjalainan koron koron ja muiden korkopapereiden markkinakorkojen erotuksesta. Jos joukkovelkakirjalainan korko on alhaisempi kuin markkinakorko, joukkovelkakirjalainan sanotaan käyvän kauppaa diskonttauksella, kun taas jos joukkovelkakirjalainan korko on korkeampi kuin markkinakorko, lainan sanotaan olevan kaupankäynnin kohteena palkkiona ja vastaavasti Joukkovelkakirjalainan sanotaan käyvän kauppaa nimellisarvolla, jos joukkovelkakirjalainan korko on yhtä suuri kuin markkinakorko.

Kupongin korko riippuu myös yrityksen luottokelpoisuudesta. Yritysten on suoritettava joukkovelkakirjalainan luottoluokitus luottoluokituslaitokselta ennen joukkovelkakirjalainan liikkeeseen laskemista. Luottoluokituslaitokset myöntävät joukkovelkakirjalainalle luottoluokituksen arvioidessaan liikkeeseenlaskijaa yrityksen toimintaan liittyvien riskien erilaisista parametreista, taloudellisesta vakaudesta, oikeudellisesta historiasta, oletushistoriasta, kyvystä maksaa takaisin joukkovelkakirjalainan kautta lainattua rahaa jne. Luottoluokitushierarkia alkaa AAA ja nousee D: hen, 'AAA' on turvallisin ja 'D' oletus. Yleensä joukkovelkakirjalainoja, joiden luottoluokitus on vähintään BBB, pidetään sijoitusluokituksena. Korkeampi joukkovelkakirjalainan arvo tarkoittaa korkeampaa turvallisuutta ja siten alhaisempaa kuponkikorkoa ja päinvastoin.

Kupongin korkokaavan relevanssi ja käyttö

Kupongin korkokaava auttaa laskemaan ja vertailemaan korkoerotteisesti erilaisiin korkopapereihin kuuluvia korkoja ja auttaa valitsemaan parhaan sijoittajan vaatimuksen mukaan. Se auttaa myös arvioimaan korkosyklin ja joukkovelkakirjalainan odotettavissa olevan markkina-arvon esimerkiksi. Jos markkinakorot laskevat, korkeampien korkojen joukkovelkakirjalainojen markkina-arvo nousee, mikä johtaa suurempaan tuottoon ja siten korkeampaan sijoitetun pääoman tuottoon ja päinvastoin nostamaan markkinakorkoa.

Kupongin koron kaavalaskin

Voit käyttää seuraavaa kuponkikorkolaskuria

| Vuotuinen kuponkimaksu (tai korko) | |

| Joukkovelkakirjalainan nimellisarvo | |

| Kupongin korkokaava | |

| Kupongin korkokaava | = |

|

||||||||

| = |

|

Suositellut artikkelit

Tämä on opas kuponkikorkokaavaan. Tässä keskustellaan kuinka kuponkikorko lasketaan yhdessä käytännön esimerkkien kanssa. Tarjoamme myös kuponkikorkolaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Laskin nimelliskorkokaavalle

- Paras optio aktivointiasteen kaavaan

- Kaava kapasiteetin käyttöasteelle

- Laske tuottoprosentti