Erot pääkirjan ja kokeellisen tasapainon välillä

Tilinpitomaailmassa käytetään erilaisia tilejä ja tilinpäätöstermejä, jotka ovat luonteeltaan ja luonteeltaan erilaisia. Yksi näistä tileistä on pääkirja ja Trial Balance, joita käytetään laajasti kaikissa yrityksissä täsmäyttämään ja sulkemaan kirjanpito kunkin ajanjakson lopussa. Tässä artikkelissa yritämme tänään ymmärtää eroa pääkirjalaitteen ja oikeudenkäynnin tasapainon välillä niiden luonteesta ja työskentelystä.

Head to Head -vertailu (infografia)

Alla on kahdeksan tärkeintä eroa pääkirjan ja kokeellisen tasapainon välillä

Keskeisen kirjanpidon ja kokeellisen tasapainon tärkeimmät erot

Keskustelemme joistakin tärkeimmistä eroista pääkirjan ja oikeudenkäyntitaseen välillä:

- Suurin ja tärkein ero pääkirja vs. oikeudenkäyntitasapainon välillä on, että kokeilutase osoittaa vain kunkin pääkirjan tilin loppusaldo. Koetasapaino näyttää tai kuvaa yhteenvedon jokaisesta tilin saldosta ja on sisäinen asiakirja. Toisaalta pääkirja antaa yksityiskohtaiset transaktiotiedot jokaisesta yrityksessä olevasta tilinpäätöksestä tai jäljellä olevasta tilikaudesta

- Pääkirja luodaan päiväkirjamerkinnöistä tai kirjanpitoasiakirjoista, jotka erotetaan yleisesti käytettävästä ohjelmistosta tai muusta tietyn yrityksen ohjelmistosta. Se on pohjimmiltaan yhteenveto kaikista yrityksessä tietyn ajanjakson aikana kulkevista päiväkirjamerkinnöistä. Koetasapaino sitä vastoin tehdään pääkirja saldoista ja se toimii veloituksen ja luoton periaatteella ja näyttää kunkin tilin loppusaldo, jota käytetään sitten lopullisen tilinpäätöksen laatimiseen yrityksessä

- Yhtiön pääkirjassa, velkojien pääkirjassa, velalliskirjassa jne. Käytetään tällä hetkellä erilaisia pääkirjatilejä. Toisaalta ei ole alajoukkoa, jota yleensä käytetään koetasetilillä, vaikkakin on selvää, että joissakin yrityksissä, jotka ovat velan pääomaa ja luotto ei täsmää, on oikaisutili tai välitili, joka avataan koetaldoon

- Toinen merkittävä ero molempien välillä on se, että Ledger on koetaseen perusta, koska kaikkien valmistettujen tilien kaikki pääkirjavarat tulevat koetaseeseen lopullisen tilinpäätöksen laatimiseksi, kun taas toissijaisesti koetaseella ei ole suurta merkitystä tilinpäätöksen laatimisessa. kirjanpidon pääosin kokeilutaseen valmistelu on seuraava askel tietyn ajanjakson pääkirja-taseiden valmistelun jälkeen

- Pääkirja on pohjimmiltaan tietokanta kaikista tileistä, jotka on konsolidoitu yhteen paikkaan, missä koetaldot ovat tosiasiallisesti yrityksen kulujen ja tulojen raportti, ja niitä käytetään myös yrityksen yksityiskohtaisessa taloudellisessa analyysissä tietyltä ajanjaksolta. Koetaldo on periaatteessa raportti, joka on johdettu pääkirjan saldoista eli kaikkien tilien loppusaldoista

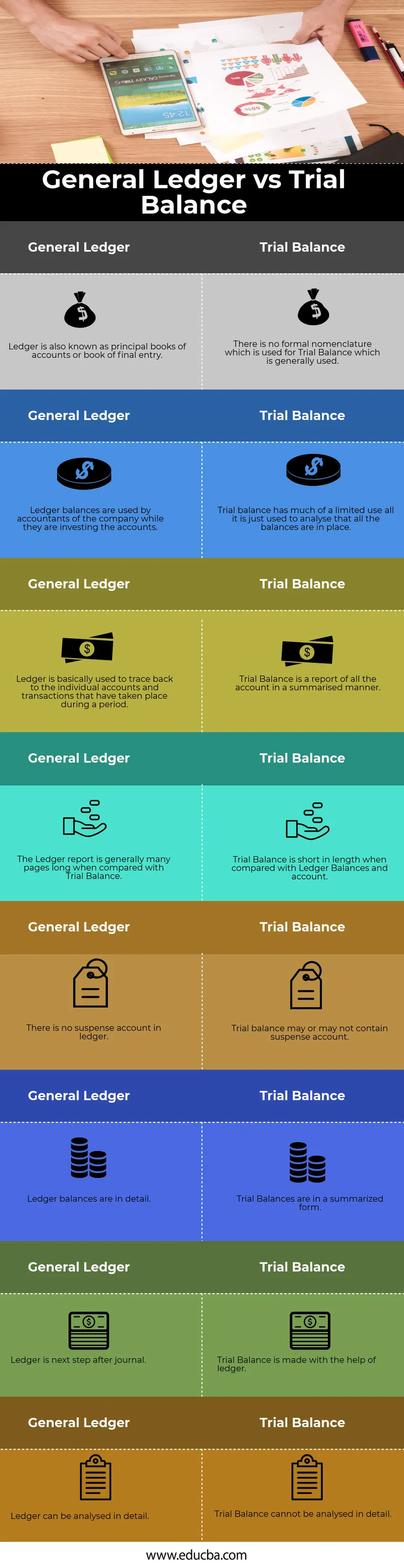

Pääkirja ja kokeellisen tasapainon vertailutaulukko

Tarkastellaan 8 parhaan vertailun pääkirjaa ja oikeudenkäyntitasapainoa

|

Pääkirja |

Koetasapaino |

| Pääkirja tunnetaan myös pääasiallisina kirjanpitoina tai lopullisena kirjauksena | Tutkimustasapainotuksessa ei ole muodollista nimikkeistöä, jota yleensä käytetään |

| Yhtiön kirjanpitäjät käyttävät pääkirjavakuja sijoittaessaan tilejä | Koetasapainolla on paljon käyttöä vain rajoitetusti, sitä käytetään vain analysoimaan, että kaikki saldot ovat paikoillaan |

| Pääkirjaa käytetään periaatteessa jäljittämään yksittäisten tilien ja tapahtumien ajanjaksot | Koetasapaino on raportti kaikesta tilistä yhteenvetona |

| Pääkirjaraportti on yleensä monta sivua pitkä verrattuna Koetasapainoon | Koetasapaino on lyhyt verrattuna Ledger Balance -tiliin ja tiliin |

| Pääkirjassa ei ole välitiliä | Kokeilutase voi sisältää väliaikaisen tilin |

| Pääkirjakirjat ovat yksityiskohtaisia | Koevaa'at ovat yhteenveto muodossa |

| Pääkirja on seuraava askel lehden jälkeen | Koetasapaino tehdään pääkirjan avulla |

| Pääkirja voidaan analysoida yksityiskohtaisesti | Koetasapainoa ei voida analysoida yksityiskohtaisesti |

johtopäätös

Vanhoina aikoina pääkirja valmisteltiin fyysisesti ja se tehtiin manuaalisesti jokaiselle tilille, mutta ajan myötä se on kehittynyt sähköisessä muodossa ja nyt kaikki tiedot on tallennettu ERP-portaaleihin. Molemmat ovat olennainen osa kirjanpitoajattelua ja toimivat jokaisen kirjanpitäjän pelastuslinjana.

Suositellut artikkelit

Tämä on opas pääkirjaan vs. oikeudenkäyntitase. Tässä keskustellaan myös keskeisistä eroista infografian ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Yleinen lehti vs. pääkirja

- Julkinen ja yksityinen kirjanpito

- Ero pääoman ja omaisuuden välillä

- ROE vs ROA - Parhaat vertailut

- Opas säätämättömään tutkimustasapainoon