Alfa-kaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on Alfa-kaava?

Termi ”alfa” viittaa suurimman mahdollisen tuoton mittaukseen sijoitusriskin vähimmäismäärästä. Toisin sanoen alfa on arviointityökalu, jolla mitataan salkunhoitajan kykyä tuottaa korkeampi tuotto riskikorjatulla perusteella. Alfa-kaava voidaan johtaa vähentämällä salkun odotettu tuotto sen todellisesta tuotosta. Matemaattisesti se esitetään

Alpha = Actual Rate of Return – Expected Rate of Return

Salkun odotettu tuottoprosentti voidaan laskea käyttämällä riskitöntä tuottoprosenttia, markkinariskipreemioita ja salkun beetaa seuraavalla tavalla.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Siksi alfa-kaavaa voidaan laajentaa seuraavasti:

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Esimerkkejä alfa-kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin alfa-laskelmat.

Voit ladata tämän Alpha Formula Excel -mallin täältä - Alpha Formula Excel TemplateAlfa-kaava - esimerkki # 1

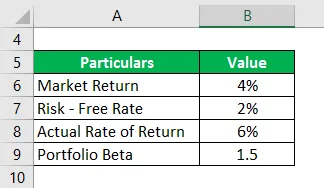

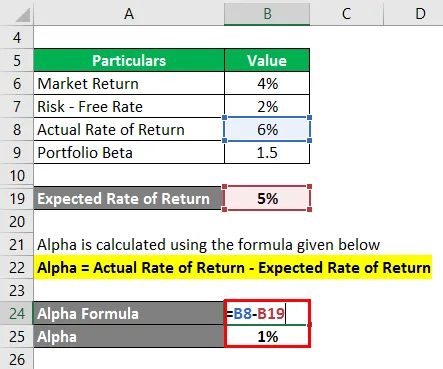

Otetaan esimerkki portfoliosta, jonka beeta on 1, 5 ja jonka todellinen tuotto oli 6% viime vuonna. Jos nykyinen tuotto markkinoille on 4% ja riskitön korko on 2%, laske sitten salkun alfa.

Ratkaisu:

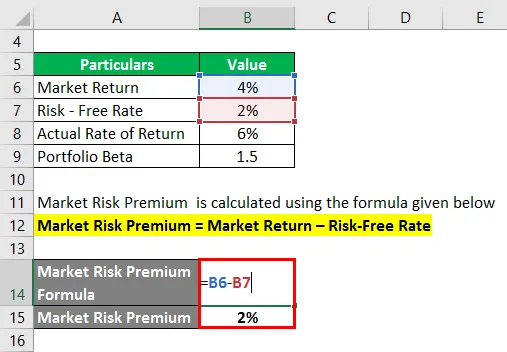

Markkinariskipreemio lasketaan alla olevan kaavan avulla

Markkinariskipreemio = Markkinatuotto - Riskitön korko

- Markkinariskipreemio = 4% - 2%

- Markkinariskipreemio = 2%

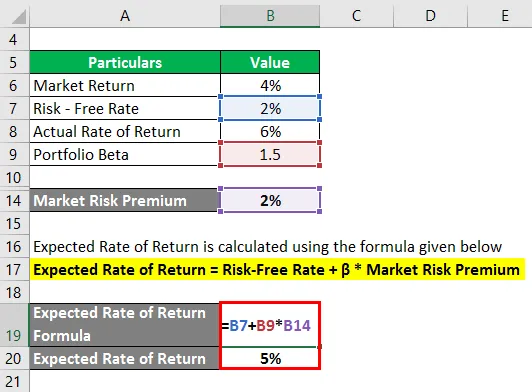

Odotettu tuottoprosentti lasketaan alla olevan kaavan avulla

Odotettu tuottoprosentti = Riskitön korko + β * Markkinariskipreemio

- Odotettu tuottoprosentti = 2% + 1, 5 * 2%

- Odotettu tuottoprosentti = 5%

Alfa lasketaan alla olevan kaavan avulla

Alfa = todellinen tuotto - odotettu tuottoaste

- Alfa = 6% - 5%

- Alfa = 1%

Siksi salkun alfa on 1%.

Alfa-kaava - esimerkki 2

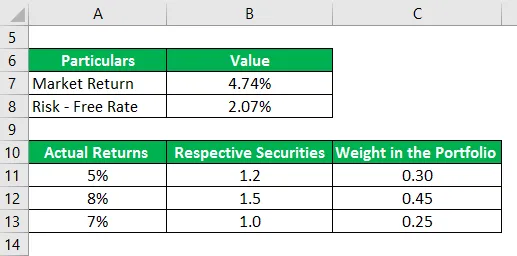

Otetaan toinen esimerkki salkusta, joka koostuu kolmesta arvopaperista, joiden todellinen tuotto oli 5%, 8% ja 7% viime vuonna. Vastaavien arvopapereiden beeta on 1, 2, 1, 5 ja 1, 0 ja niiden paino salkussa on 0, 30, 0, 45 ja 0, 25. S&P 500 on sopiva vertailuindeksi salkulle ja sen toteutunut tuotto oli 4, 74% viimeisen vuoden aikana. Kymmenen vuoden valtionlasku tuottaa tällä hetkellä 2, 07%. Määritä annettujen tietojen perusteella, voiko salkunhoitaja luoda alfaa.

Ratkaisu:

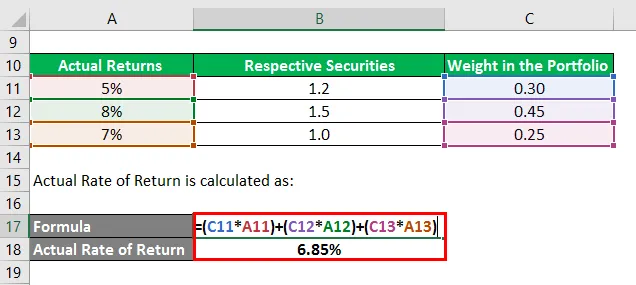

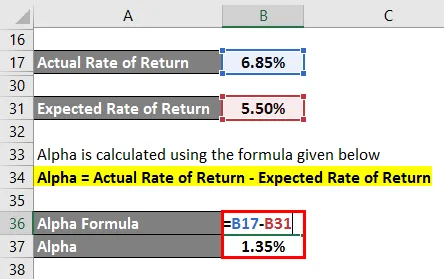

Todellinen tuottoprosentti lasketaan seuraavasti:

- Todellinen tuottoprosentti = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Todellinen tuottoprosentti = 6, 85%

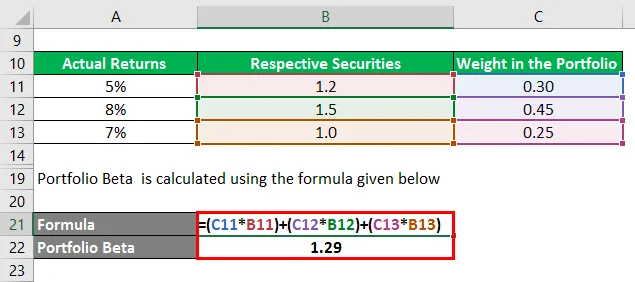

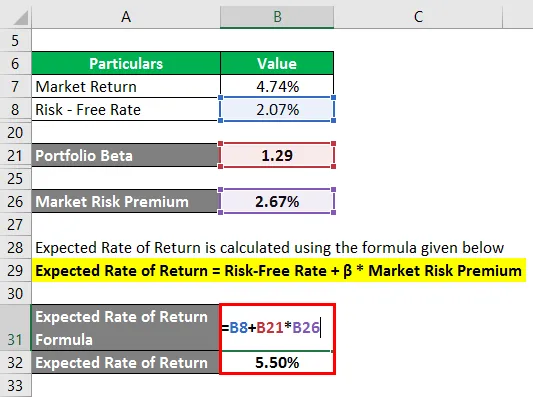

Portfolio Beta lasketaan alla olevan kaavan avulla

- Portfolio Beta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portfolio Beta = 1, 29

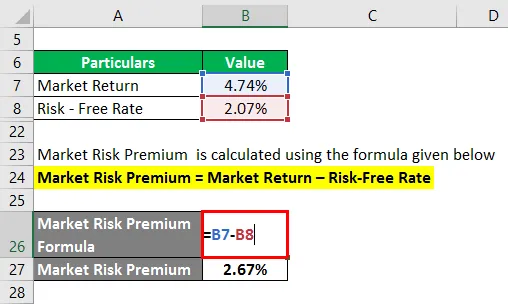

Markkinariskipreemio lasketaan alla olevan kaavan avulla

Markkinariskipreemio = Markkinatuotto - Riskitön korko

- Markkinariskipreemio = 4, 74% - 2, 07%

- Markkinariskipreemio = 2, 67%

Odotettu tuottoprosentti lasketaan alla olevan kaavan avulla

Odotettu tuottoprosentti = Riskitön korko + β * Markkinariskipreemio

- Odotettu tuottoprosentti = 2, 07% + 1, 29 * 2, 67%

- Odotettu tuotto = 5, 50%

Alfa lasketaan alla olevan kaavan avulla

Alfa = todellinen tuotto - odotettu tuottoaste

- Alfa = 6, 85% - 5, 50%

- Alfa = 1, 35%

Siksi salkunhoitaja on ollut tarpeeksi taitava tuottamaan 1, 35%: n salkun alfa.

Alfa-kaavan selitys

Alfa-kaava voidaan johtaa seuraavien vaiheiden avulla:

Vaihe 1:

Ensin määritetään tapauksen riskitön tuottoaste. Tyypillisesti valtion joukkovelkakirjalainojen tai valtion velkasitoumusten vuotuista tuottoa pidetään riskittömänä, ja sitä käytetään sellaisenaan riskitöntä tuottoprosenttia.

Vaihe 2:

Seuraavaksi määritetään markkinoiden tuotto ja yleensä suurimman osakemarkkinaindeksin tuottoa pidetään markkinoiden tuoton välityspalvelimena. Esimerkiksi S & P500: n vuotuista tuottoa voidaan käyttää markkinatulona. Laske nyt markkinariskipreemio vähentämällä riskitön korko markkinatulosta.

Markkinariskipreemio = Markkinatuotto - Riskitön korko

Vaihe 3:

Seuraavaksi määritä kunkin arvopaperin beeta-arvo niiden suhteellisen hintamuutoksen perusteella vertailuindeksiin verrattuna. Laske sitten portfolion beeta kaikkien arvopapereiden painotetulla keskiarvolla. Portfolio beetaa merkitään β.

Vaihe 4:

Seuraavaksi lasketaan odotettu tuottoprosentti käyttämällä riskitöntä korkoa (vaihe 1), markkinariskipreemiaa (vaihe 2) ja salkun beetaa (vaihe 3) alla esitetyllä tavalla.

Odotettu tuottoprosentti = Riskitön tuottoaste + β * Markkinariskipreemio

Vaihe 5:

Seuraavaksi määritä salkun todellinen tuottoaste.

Vaihe 6:

Lopuksi, alfa-kaava voidaan johtaa vähentämällä salkun odotettu tuottoaste (vaihe 4) sen todellisesta tuottoprosentista (vaihe 5), kuten alla esitetään.

Alfa = todellinen tuotto - odotettu tuottoaste

- Alfa = todellinen tuotto - riskitön tuotto - β * markkinariskipreemio

Relevanssi ja käyttötavat

Portfolioanalyytikon näkökulmasta alfa-käsite on erittäin tärkeä, koska sitä käytetään arvioimaan salkunhoitajan kykyä tuottaa riskikorjattu tuotto. Alfa on ylimääräinen tuotto, joka syntyy suhteessa salkun riskiin, ja se nähdään puhtaasti salkunhoitajan luottona. Sellaisia salkunhoitajia, jotka kykenevät voittamaan vertailuarvon ja tuottamaan alfaa, kutsutaan aktiivisiksi salkunhoitajiksi.

Yksi alfa-rajoituksista on kuitenkin se, että kaava on hyvin riippuvainen sopivan vertailuindeksin valinnasta. Sinänsä väärän vertailuindeksin valitseminen markkinoiden tuottoa varten voi johtaa harhaanjohtavaan esitykseen mahdollisille sijoittajille.

Alfa-kaavolaskin

Voit käyttää seuraavaa Alpha Formula Calculator -sovellusta

| Todellinen tuottoaste | |

| Odotettu tuottoaste | |

| Alfa-kaava | |

| Alfa-kaava = | Todellinen tuotto - odotettu tuottoaste |

| = | 0 - 0 |

| = | 0 |

Suositellut artikkelit

Tämä on opas Alpha-kaavaan. Tässä keskustellaan siitä, kuinka Alfa lasketaan, sekä käytännön esimerkkejä. Tarjoamme myös Alpha Formula -laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Pääomakustannusten laskeminen esimerkkien avulla

- Kuinka laskea aktivointiaste?

- Esimerkkejä riskipreemailikaavasta

- Opas voittomarginaalin kaavaan