Omaisuuserien tuottokaava (sisällysluettelo)

- Omaisuuserien tuottokaava

- Omaisuuserien tuottolaskuri

- Varallisuuden tuottokaava Excelissä (Excel-mallilla)

Omaisuuserien tuottokaava

Omaisuuserien tuotto (ROA) voi olla hyödyllinen yrityksen kannattavuuden ja tehokkuuden määrittämisessä - ROA osoittaa, kuinka paljon rahaa ansaitaan sijoittamalla dollarin omaisuuserä. Korkeampi tuottoprosentti osoittaa, että yritys käyttää omaisuuttaan tehokkaasti. Tämä suhde osoittaa, kuinka hyvin yritys menestyy vertaamalla omaisuuden sijoittamista kannattavuuteen.

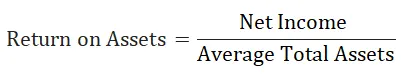

Omaisuuden tuoton (ROA) laskentakaava on seuraava:

Missä,

- Nettotuotot: se on yhtä suuri kuin tilikauden nettotulot.

- Keskimääräinen omaisuus yhteensä: se on yhtä suuri kuin summa kuluvan vuoden ja edellisen vuoden taseen loppusummasta jaettuna kahdella.

Esimerkkejä omaisuuden tuoton kaavasta

Katsotaanpa esimerkki, jolla ymmärretään omaisuuden tuotto:

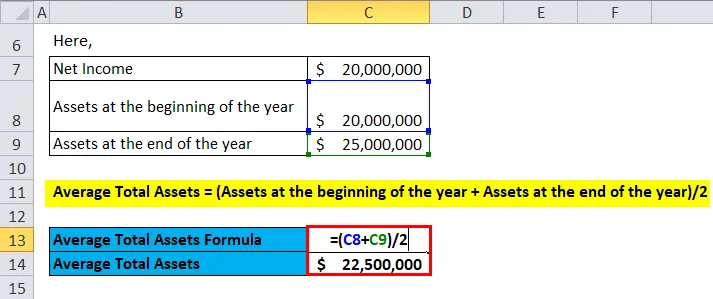

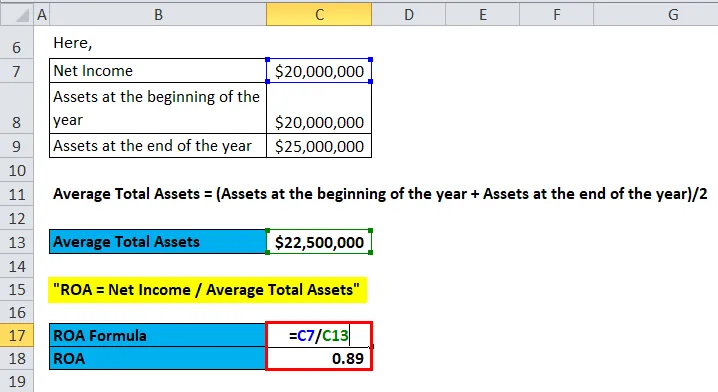

Voit ladata tämän omaisuuden palautusmallin täältä - Omaisuuden tuottopohjaJagriti Capital Inc: n nettotulot ovat 20 miljoonaa dollaria nykyisessä toiminnassa, ja hän omistaa 20 miljoonan dollarin edestä varoja vuoden alussa ja 25 miljoonan dollarin edestä varoja vuoden lopussa taseen mukaan. Mikä on Jagriti Capital Inc.:n omaisuuden tuotto?

Voimme laskea omaisuuden tuoton käyttämällä kaavaa:

ROA = nettotulot / keskimääräiset varat yhteensä

Tässä,

- Nettotulot = 20 miljoonaa dollaria

- Keskimääräinen omaisuus yhteensä = (omaisuus vuoden alussa + omaisuus vuoden lopussa) / 2

- eli keskimääräinen kokonaisvarallisuus = $ (20 + 25) / 2

- Keskimääräinen omaisuus = 22, 5 miljoonaa dollaria

Nyt,

- ROA = nettotulot / keskimääräiset varat yhteensä

- ROA = $ (20 / 22, 5)

- ROA = 0, 89

Selitys varojen tuoton kaavasta

Omaisuuserien tuoton (ROA) laskemiseksi tarvitsemme nettotulot ja keskimääräiset varat yhteensä

Ensimmäinen komponentti on nettotulot.

Nettotuotot ovat yrityksen nettomääräinen kokonaismäärä, josta on vähennetty kaikki tietyn ajanjakson liiketoiminnan menot. Se sisältää kaikki toiminta- ja muut kulut, hallitukselle maksetut verot ja velasta maksetut korot.

Operatiiviset kustannukset sisältävät myytyjen tuotteiden kustannukset, välittömät tuotantokustannukset, yleiset hallinto- ja markkinointikulut, käyttöomaisuuden poistot ja poistot.

Nettotuottoihin sisältyy myös ylimääräiset tuotot, jotka nousevat investoinneista tai muusta lähteestä kuin yhtiön ensisijaisesta toiminnasta, kuten käyttöomaisuuden myynnistä saadut tuotot.

Nettotulot / tappiot löytyvät minkä tahansa yrityksen tuloslaskelman alaosasta.

Toinen komponentti on keskimääräinen omaisuus.

Keskimääräinen taseen loppusumma voidaan laskea jakamalla varojen summa vuoden alussa ja varallisuus vuoden lopussa jaettuna luvulla 2. Kokonaisvarojen alkamis- ja loppusumma on saatavana minkä tahansa yrityksen taseessa.

Omaisuuserien tuottokaavan laskemiseksi meidän on verrattava nettotuloa keskimääräiseen kokonaisvaroihin. eli ROA = nettotulot / keskimääräiset varat yhteensä

Omaisuuserien tuoton merkitys ja käyttö

Omaisuuden tuottokaava on tärkeä suhde, jota käytetään yrityksen kannattavuuden analysointiin. Tätä voidaan käyttää vertailemaan yrityksen tuloksia erilaisilla samankokoisilla ja teollisuudenaloilla toimivilla yrityksillä tai sitä voidaan käyttää vertailemaan yhtiön nykyistä suorituskykyä aiempaan tulokseensa.

Muutamia asioita, jotka on pidettävä mielessä ennen kuin yrityksiä verrataan omaisuuden tuoton perusteella. eli yritysten koon, mittakaavan ja teollisuuden tulee olla samat.

Omaisuuden tuottoa ei pitäisi verrata eri toimialojen yritysten välillä. Eri toimialojen yritysten omaisuusvaatimukset voivat vaihdella. Esimerkiksi autoteollisuus vaatii tulojen tuottamiseksi kasvi-, kiinteistö- ja koneita, toisin kuin palveluteollisuuden yritykset. Siksi autoteollisuuden yrityksillä olisi alhaisempi omaisuuden tuotto verrattuna palveluteollisuuden yrityksiin, jotka eivät vaadi niin paljon omaisuutta kuin autoteollisuus. Siksi omaisuuden tuottoa ei pitäisi käyttää vertailuun eri toimialan yritysten kanssa.

Omaisuuserien tuotto (ROA) voi olla hyödyllinen yrityksen kannattavuuden ja tehokkuuden määrittämisessä - ROA osoittaa, kuinka paljon rahaa ansaitaan sijoittamalla dollarin omaisuuserä. Korkeampi tuottoprosentti osoittaa, että yritys käyttää omaisuuttaan tehokkaasti.

Omaisuuserien tuottoa (ROA) voidaan käyttää yrityksen rakenteen määrittämiseen. toisin sanoen onko yritys omaisuuseräintensiivinen vai varallisuuskestävä yritys.

Omaisuusintensiivisillä yrityksillä on alhaisempi tuotto omaisuudelle. Esimerkki omaisuuseräintensiivisille yrityksille on autoyhtiö, lentoyhtiö jne., Kun taas Asset-light -yhtiöllä on korkea omaisuuden tuotto. Esimerkki omaisuudenhoitajayrityksestä voi olla ohjelmistoyritys.

Teollisuusstandardien mukaan omaisuusintensiivisen yrityksen tuotto omaisuuteen on alle 5% ja varallisuuskevyen yrityksen tuotto on yli 20%.

Omaisuuserien tuottolaskuri

Voit käyttää seuraavaa omaisuuden tuottolaskuria

| Nettotulot | |

| Keskimääräiset varat yhteensä | |

| Omaisuuserien tuoton (ROA) kaava = | |

| Omaisuuserien tuoton (ROA) kaava = | = |

|

|

Varallisuuden tuottokaava Excelissä (Excel-mallilla)

Tässä tehdään sama esimerkki omaisuuden tuottokaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi syöttöä eli nettotulot ja keskimääräiset varat yhteensä

Voit helposti laskea omaisuuden tuoton käyttämällä kaavaa oheisessa mallissa.

Ensinnäkin meidän on laskettava keskimääräiset varat yhteensä.

sitten lasketaan omaisuuden tuotto kaavalla.

Suositellut artikkelit

Tämä on opas omaisuuden tuotto -menetelmään. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös omaisuuden tuottolaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Omaisuuserien ja velkojen ero

- Varainhoito ja varallisuudenhoito

- Opas CAPM-kaavan laskemiseen

- Yrityksen arvon laskeminen esimerkkien avulla